世界最大のEV市場の中国でEVがまったく売れていないホンダ

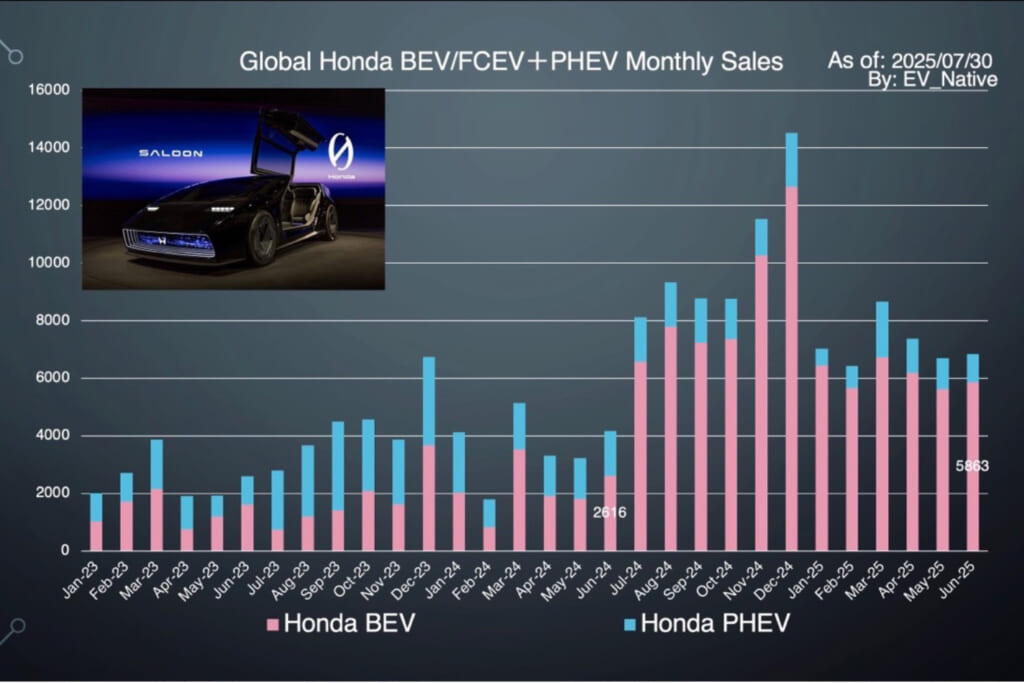

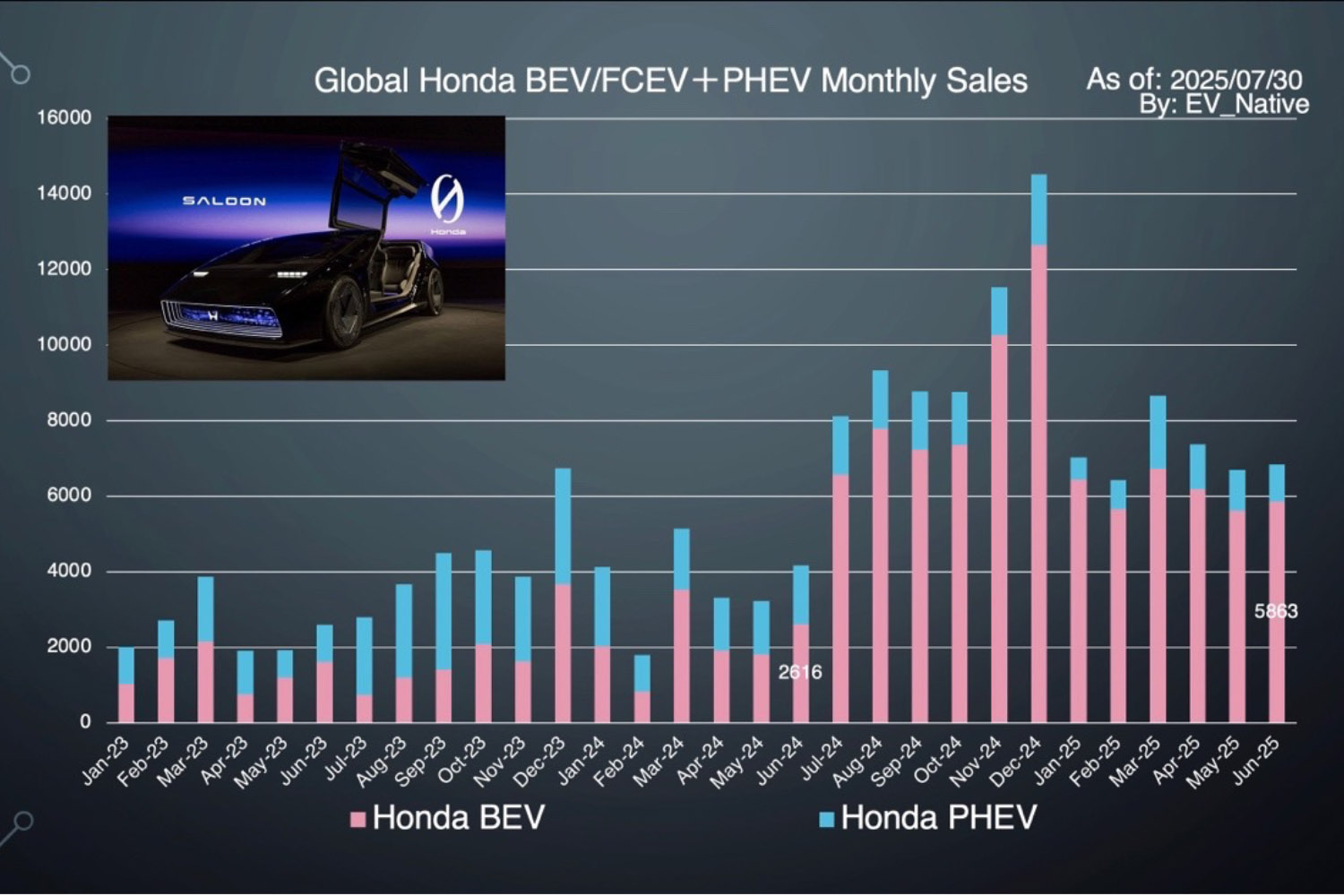

次にホンダの最新EVシフト動向について、このグラフはホンダのグローバル全体におけるBEVとPHEVの月間販売台数の変遷を示したものです。北米でプロローグとアキュラZDXが発売された2024年中旬から急速に販売台数を伸ばしています。

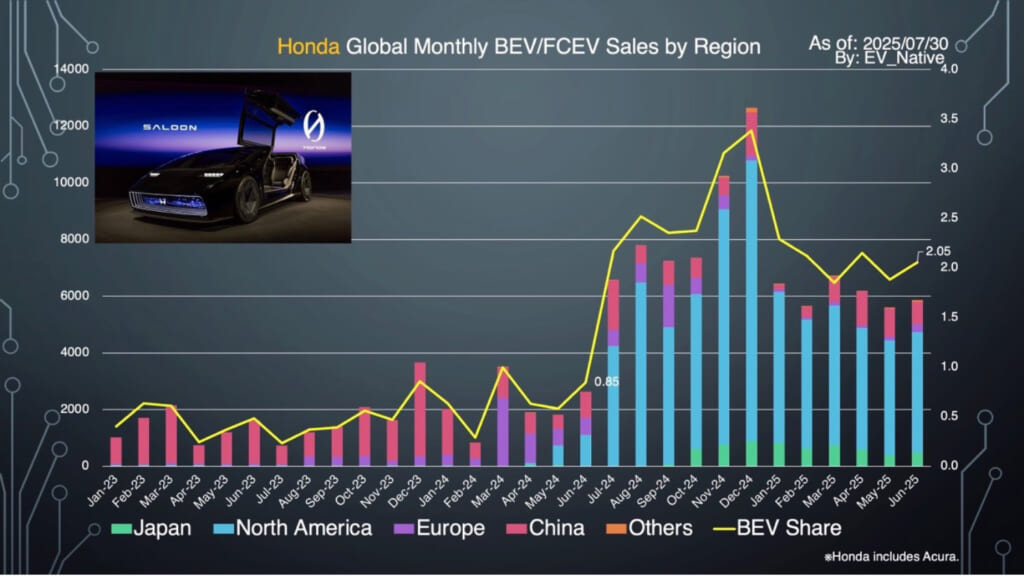

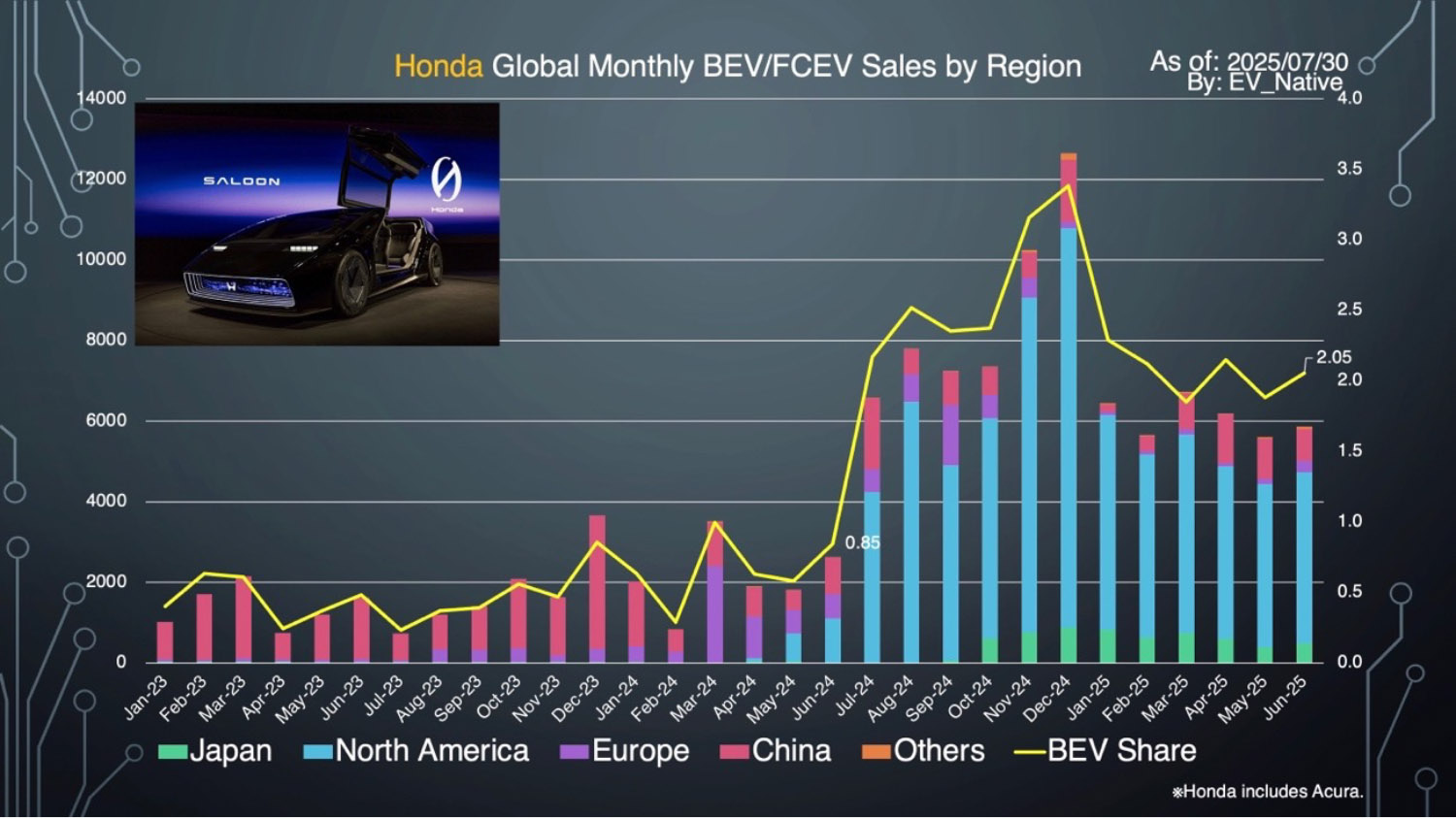

このグラフはマーケット別のBEVとFCEVの合計販売台数の内訳を示したものです。ちなみにFCEVはCR-VのFCEVハイブリッド車のみであり、販売規模としてはほとんど気にする必要はありません。

やはり北米市場の販売台数が急速に立ち上がりながら、さらに日本市場も6月単体では489台の販売台数を達成。これは、商用軽EVのN-VAN e:の販売台数がの増加が要因です。さらに、秋にローンチするN-ONE e:がどれほどの販売台数を達成できるのかにも注目でしょう。

その一方で、中国市場の販売台数がもっとも問題です。中国では主に7モデルのBEVが投入されているものの、6月単体の販売台数を確認してみると、

・e:Nシリーズ第一弾(e:NP1・e:NS1):93台

・e:Nシリーズ第二弾(e:NP2・e:NS2):274台

・Lingxi L:194台

・S7:54台

・P7:166台

この通り壊滅的な販売台数に留まってしまっているのです。いずれにしても、この主力マーケットの中国市場で、7車種のBEVを投入しながらどれも不発に終わっているという点が、ホンダのEVシフトにおける最大の問題点といえるのです。

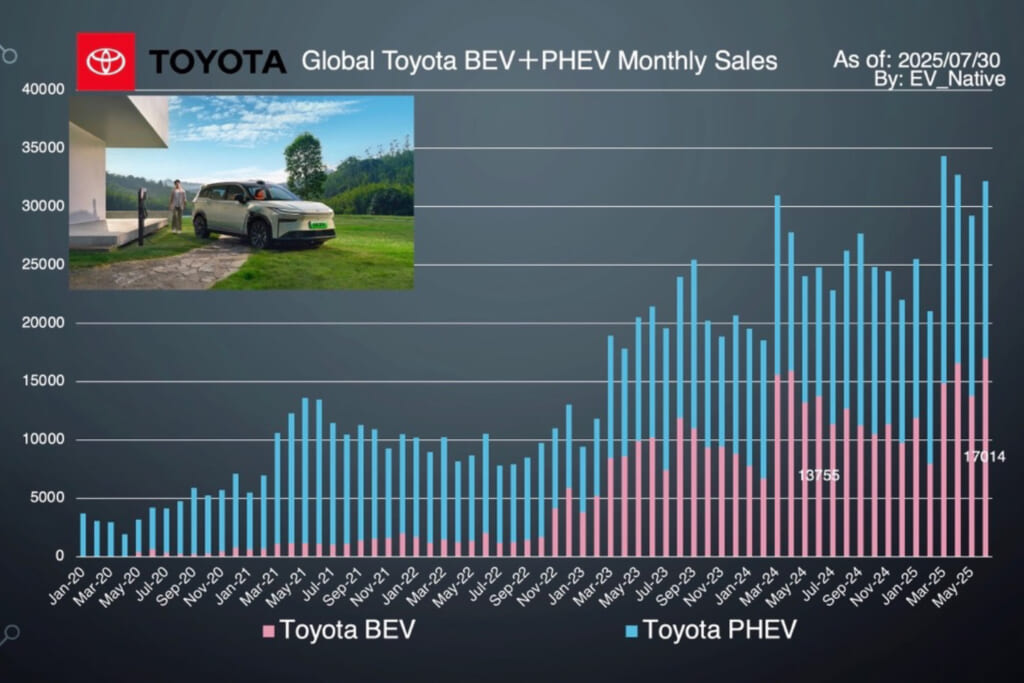

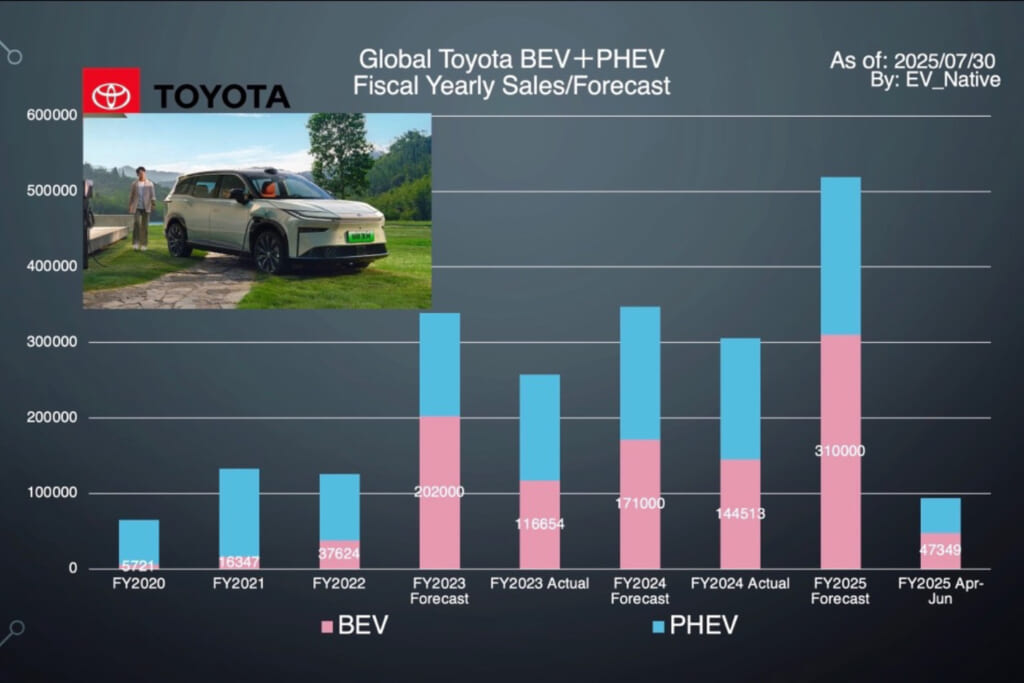

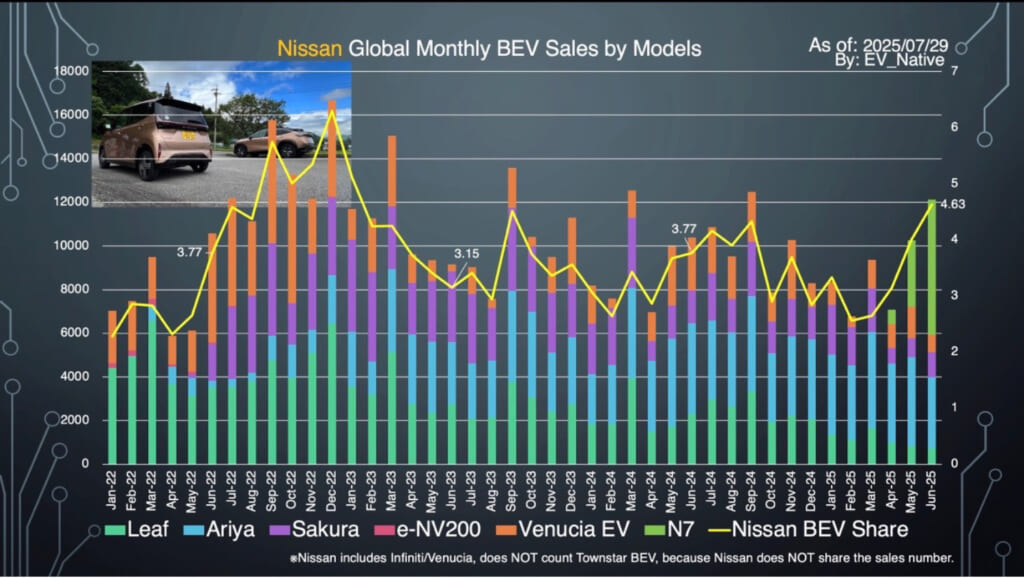

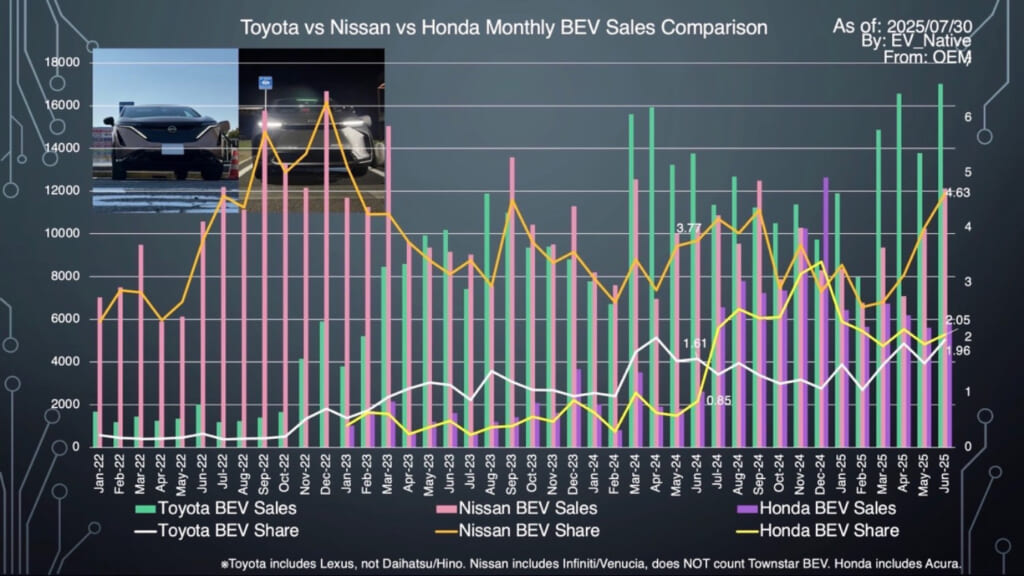

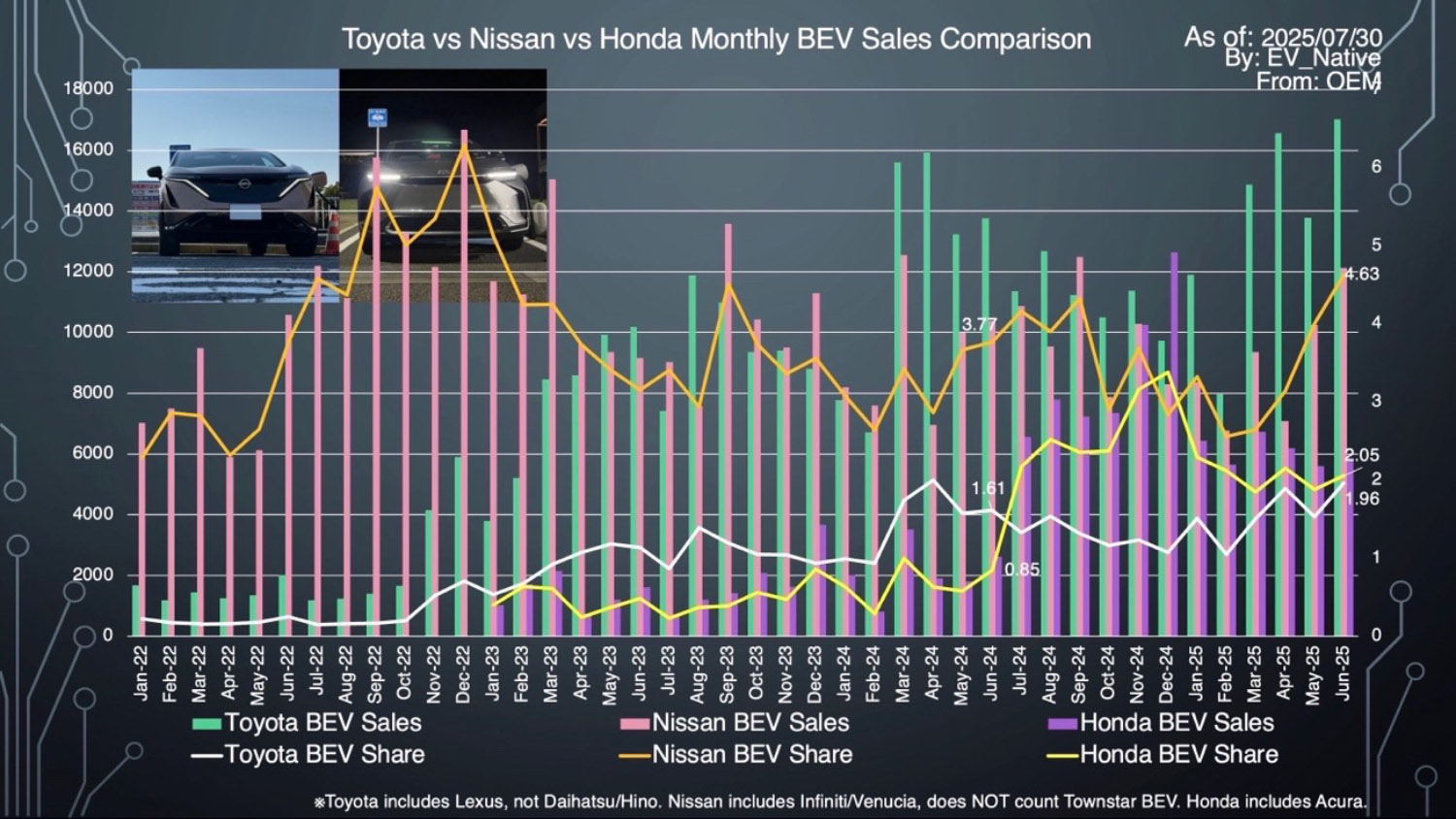

最後にトヨタ・日産・ホンダのEV販売動向を比較しましょう。やはり販売台数という点では、6月単体でトヨタがもっとも多くのBEVを発売しているものの、新車販売全体に占めるBEVシェア率という点では日産が4.63%ともっとも進んでおり、2.05%のホンダ、1.96%のトヨタを大きくリードしています。

日産としては中国市場で引き続きN7に注力しながら、欧州ではマイクラEV、そしてグローバル全体での新型リーフの売れ行きに注目です。トヨタはbZ7がどれほど売れるのか、とくにbZ7は、シャオミSU7などの強力なライバルを相手にコスト競争力をどれほど有しているのがが鍵となりそうです。欧州ではCH-R+とアーバンクルーザー、アメリカ市場ではトランプ政権によるEVシフト急減速のなか、WoodlandやCH-Rがどこまで売れるのかに注目でしょう。そしてホンダは、中国市場におけるEV戦略が失敗に終わっていることから、EV販売戦略を抜本的に見直す必要があると強く感じます。

EVシフトで後塵を拝している日本メーカー勢のEVシフトの最新動向には今後も注目です。