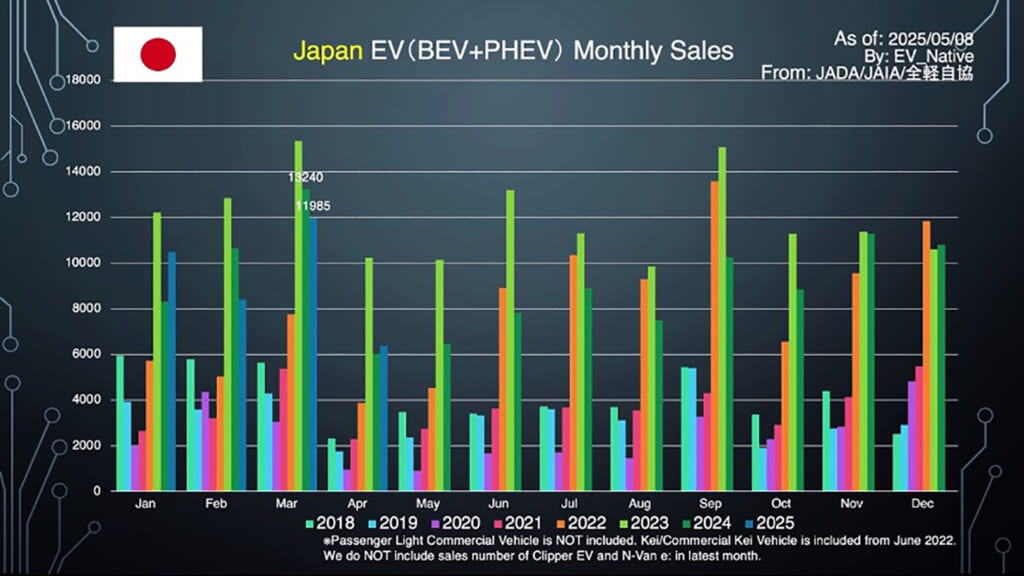

EVシフトの停滞はしばらく続くとみられる

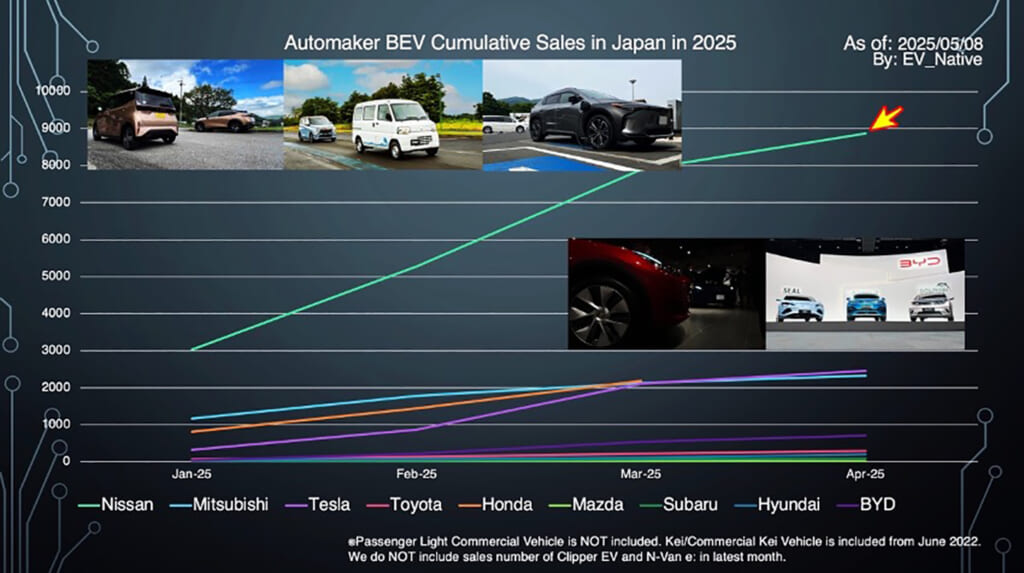

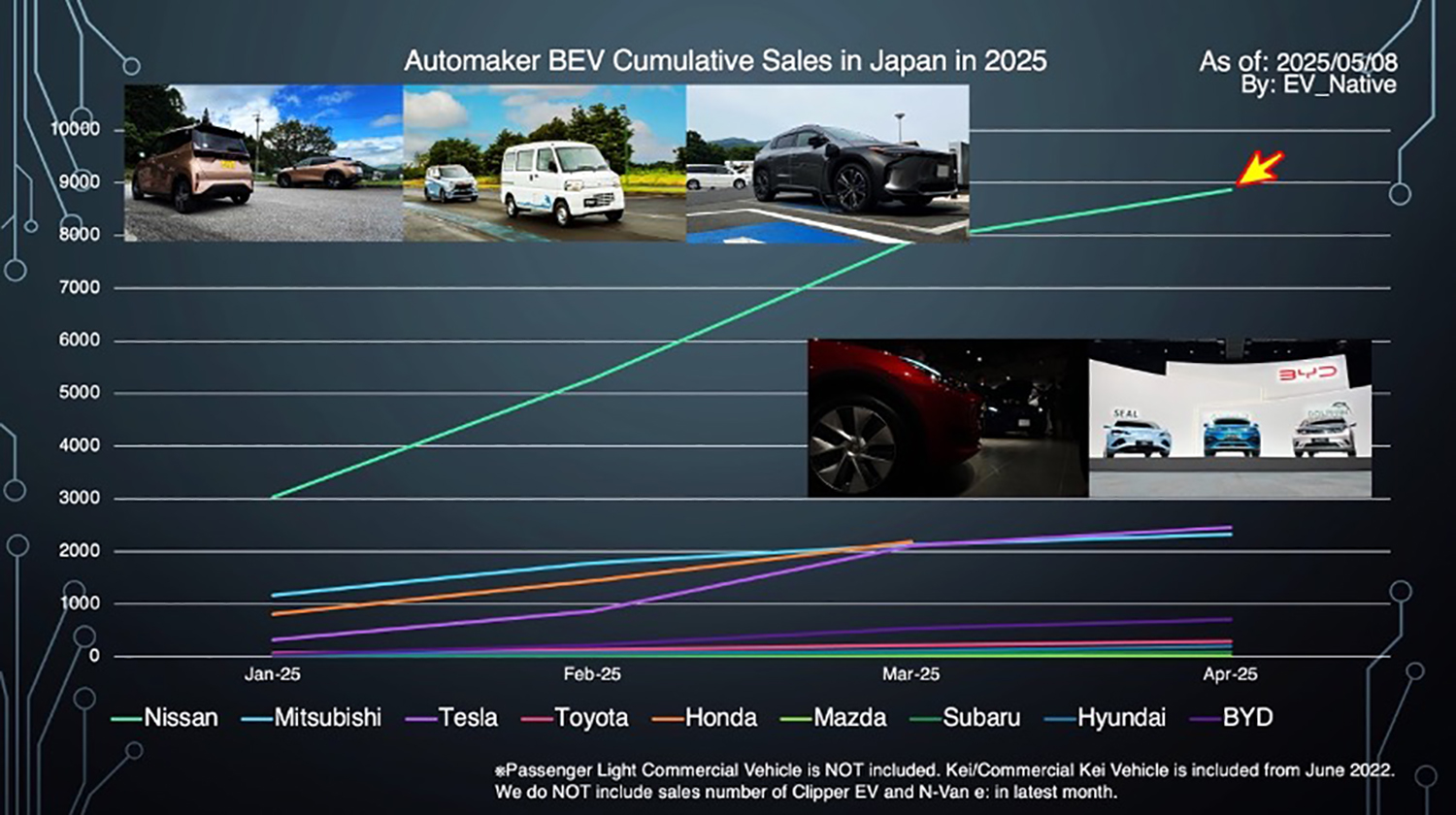

それでは、この日本国内においてどのようなEVが人気であるのかを確認しましょう。まず、2025年累計における主要自動車メーカー別のBEV販売台数の変遷を見てみると、やはり日産が頭ひとつ抜けた存在感を見せています。

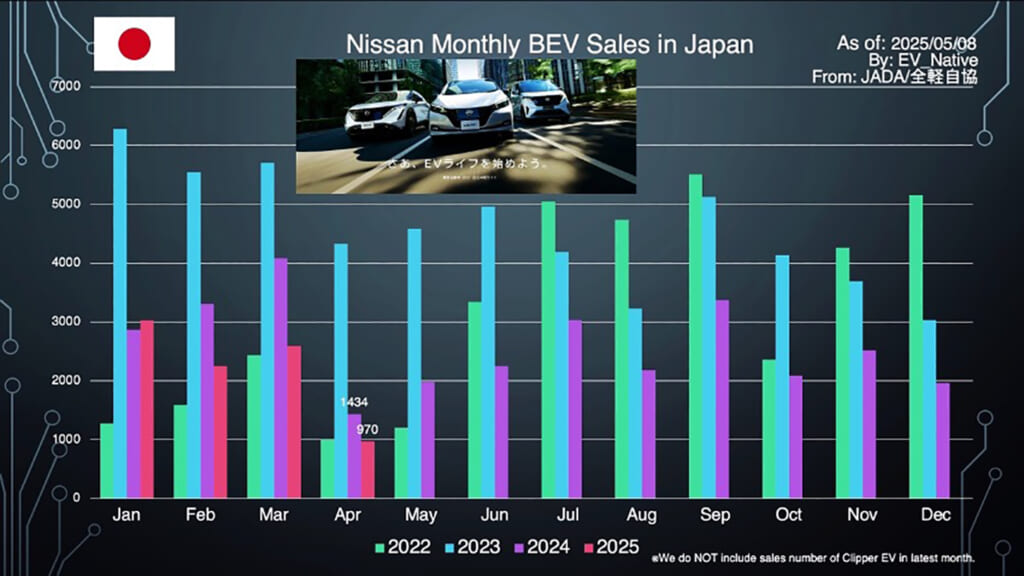

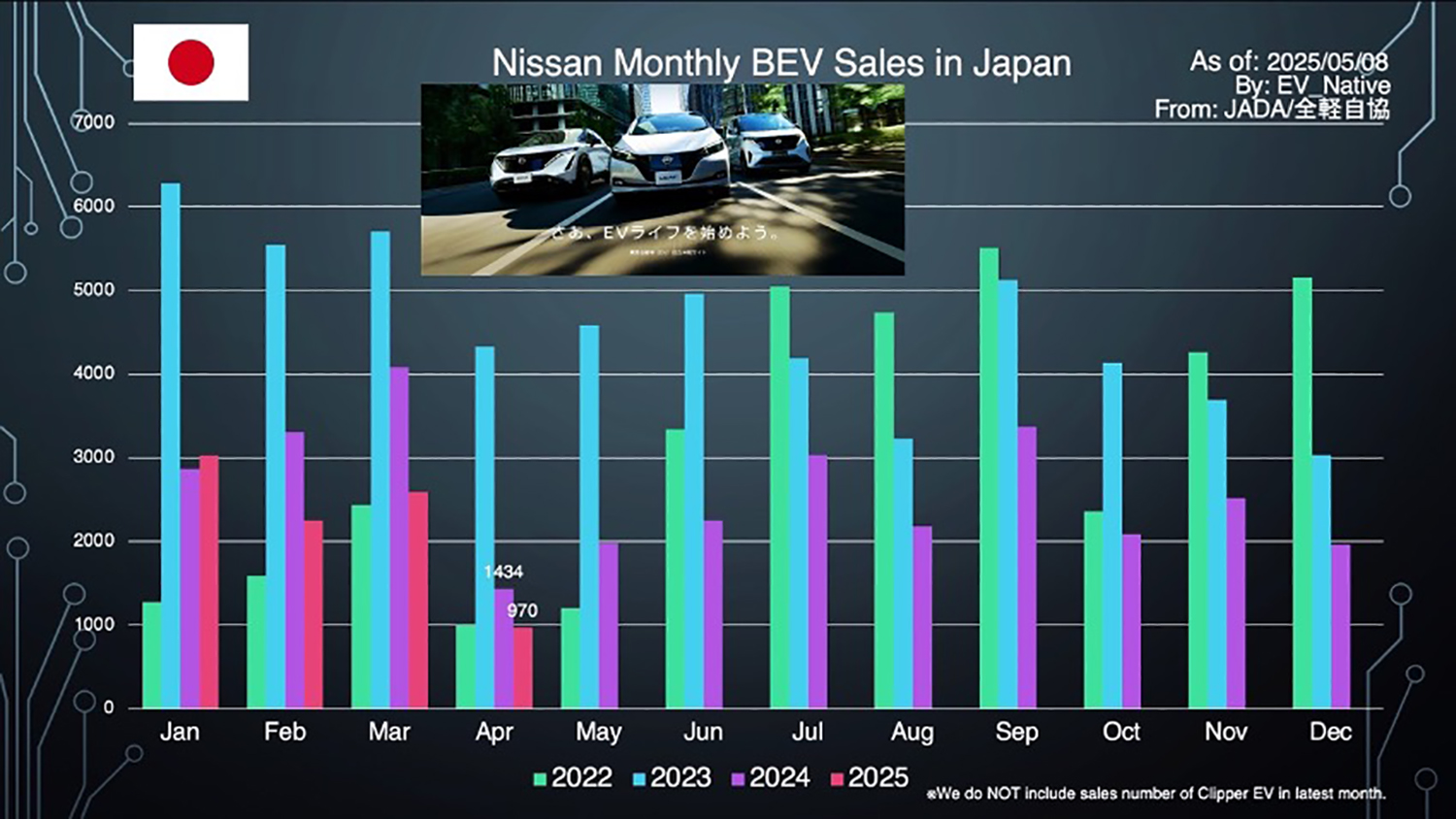

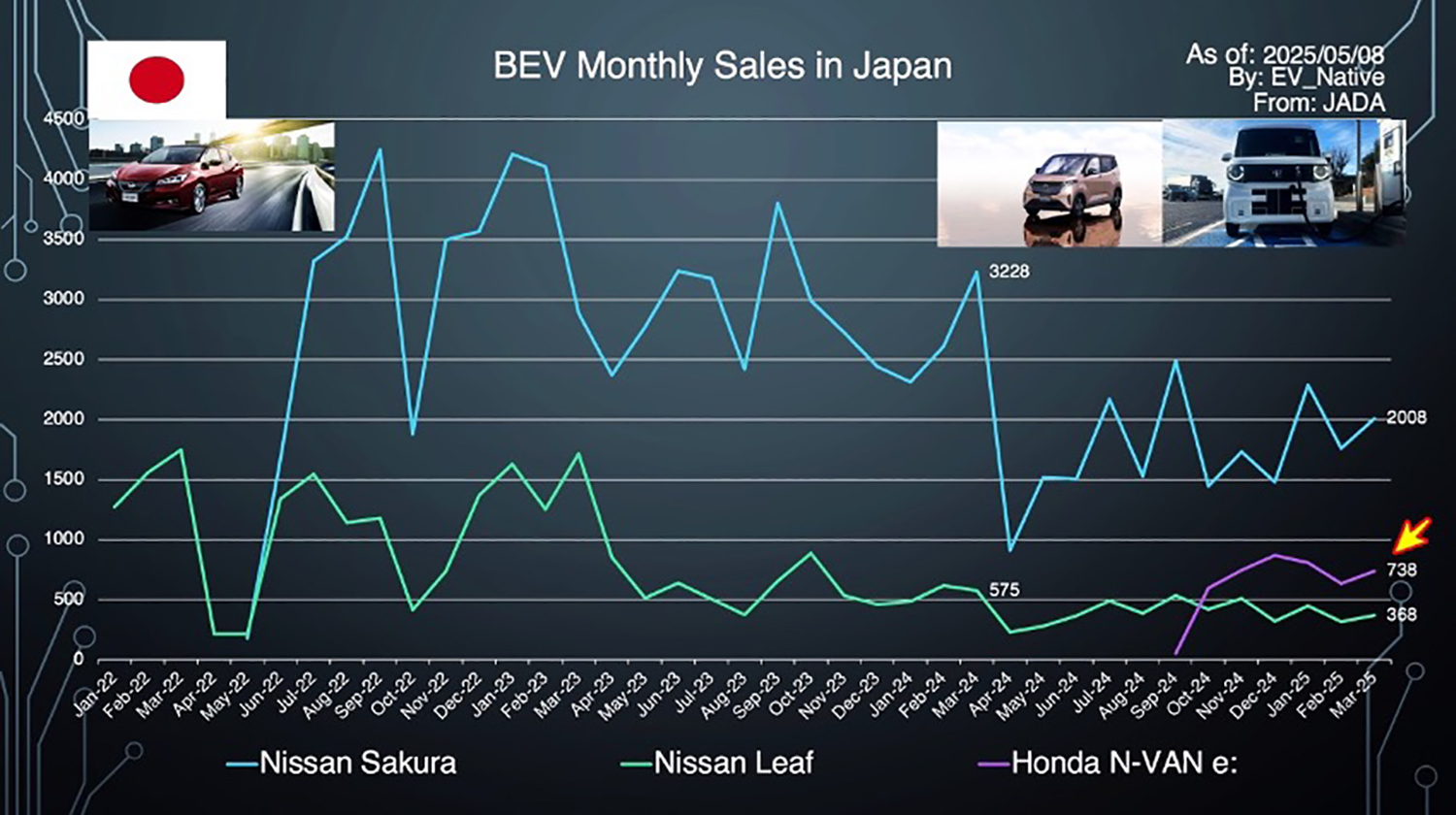

しかし日産は4カ月間で9000台弱を発売したものの、2025年シーズンは2月から3カ月連続で前年比マイナス成長です。リーフやアリアだけでなくサクラも販売台数が減少しており、そろそろサクラのモデルチェンジにも期待したいところです。

また、新型リーフが2025年中に発売される見込みであり、よって年末までは日産の苦しいEV販売が続くことになりそうです。

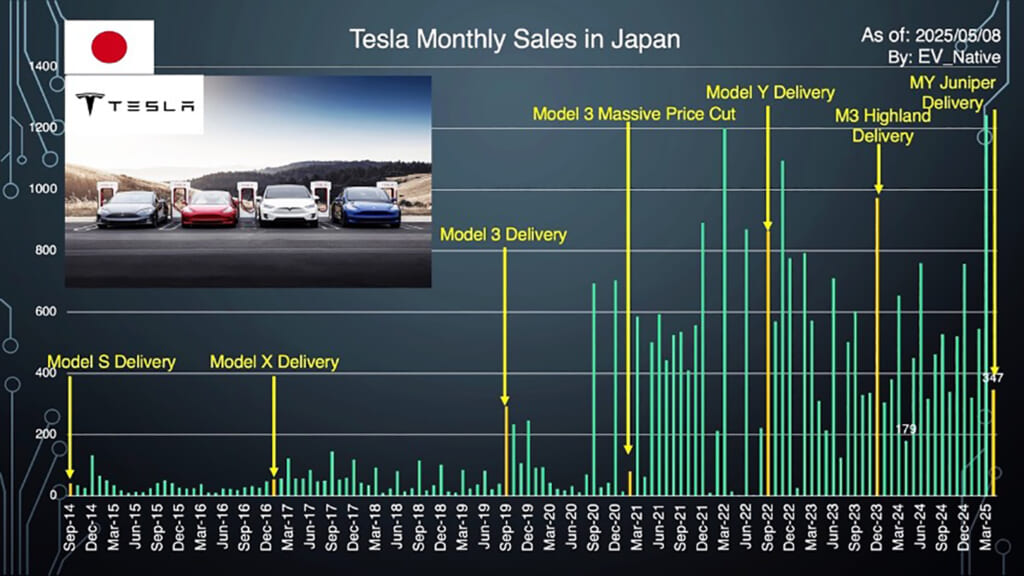

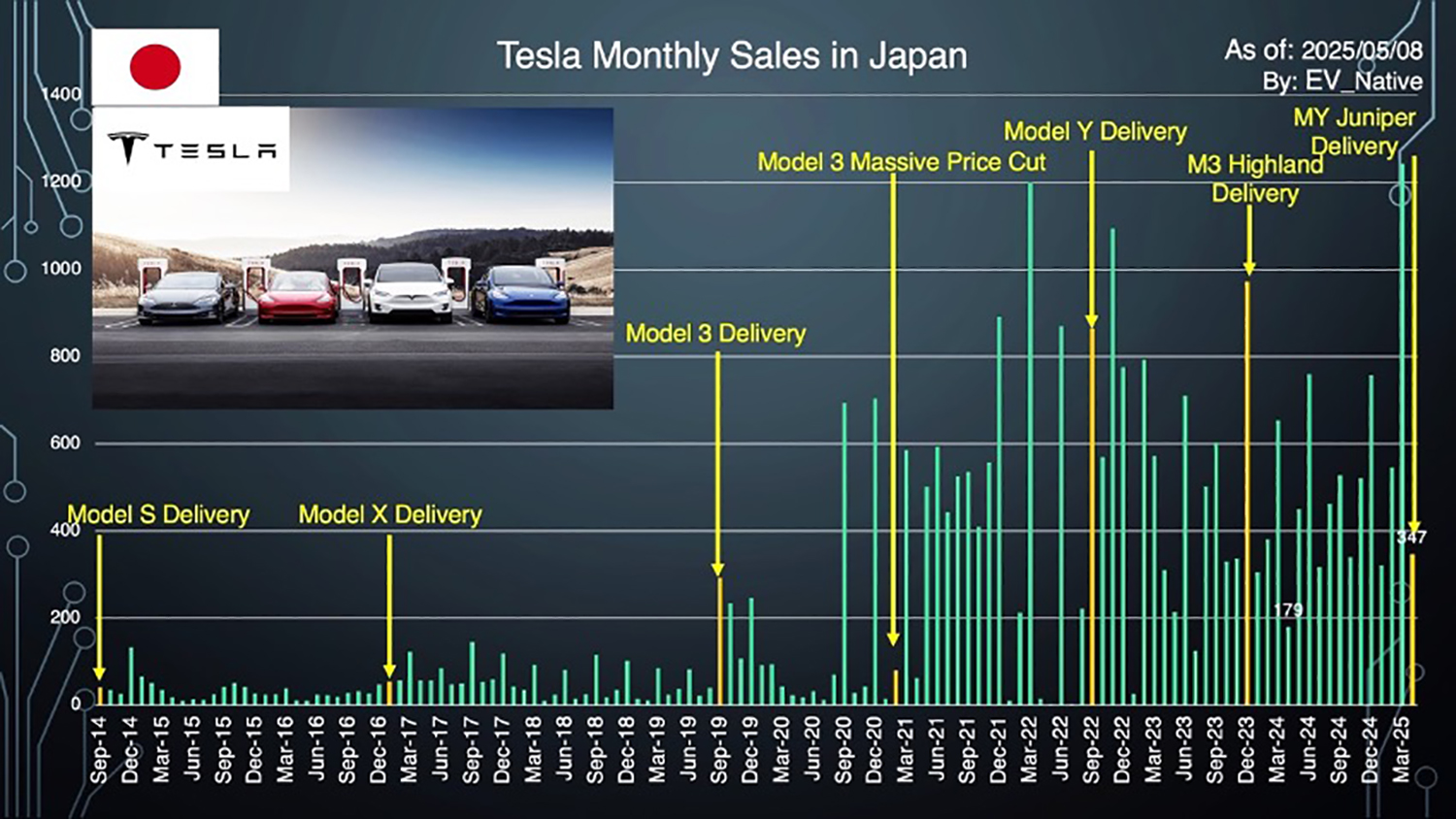

次に注目していきたいのがテスラです。4月は約347台を販売し、前年同月比+93.9%の販売急増と、2025年に突入してテスラジャパンの好調さが続いています。やはりこれは、モデル3の新車全グレードに対する3年間のスーパーチャージャー無料充電特典、および新型モデルYの納車スタートによるものでしょう。

ちなみに、テスラ独自の急速充電ネットワーク「スーパーチャージャー」は4月末時点において、累計131カ所(128カ所が稼働中)、657基が建設されていますが、4月中は1カ所も新規稼働することはありませんでした。

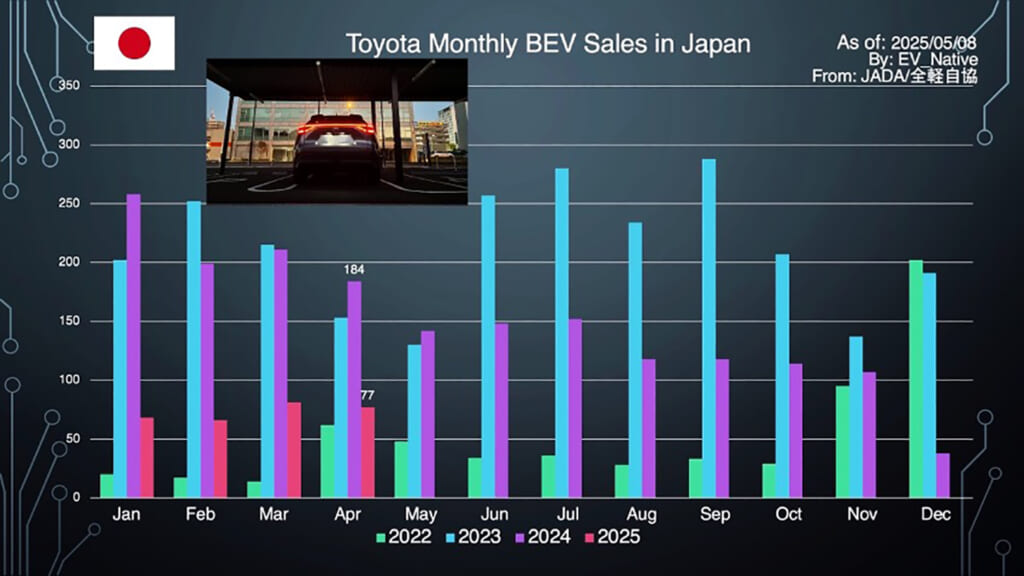

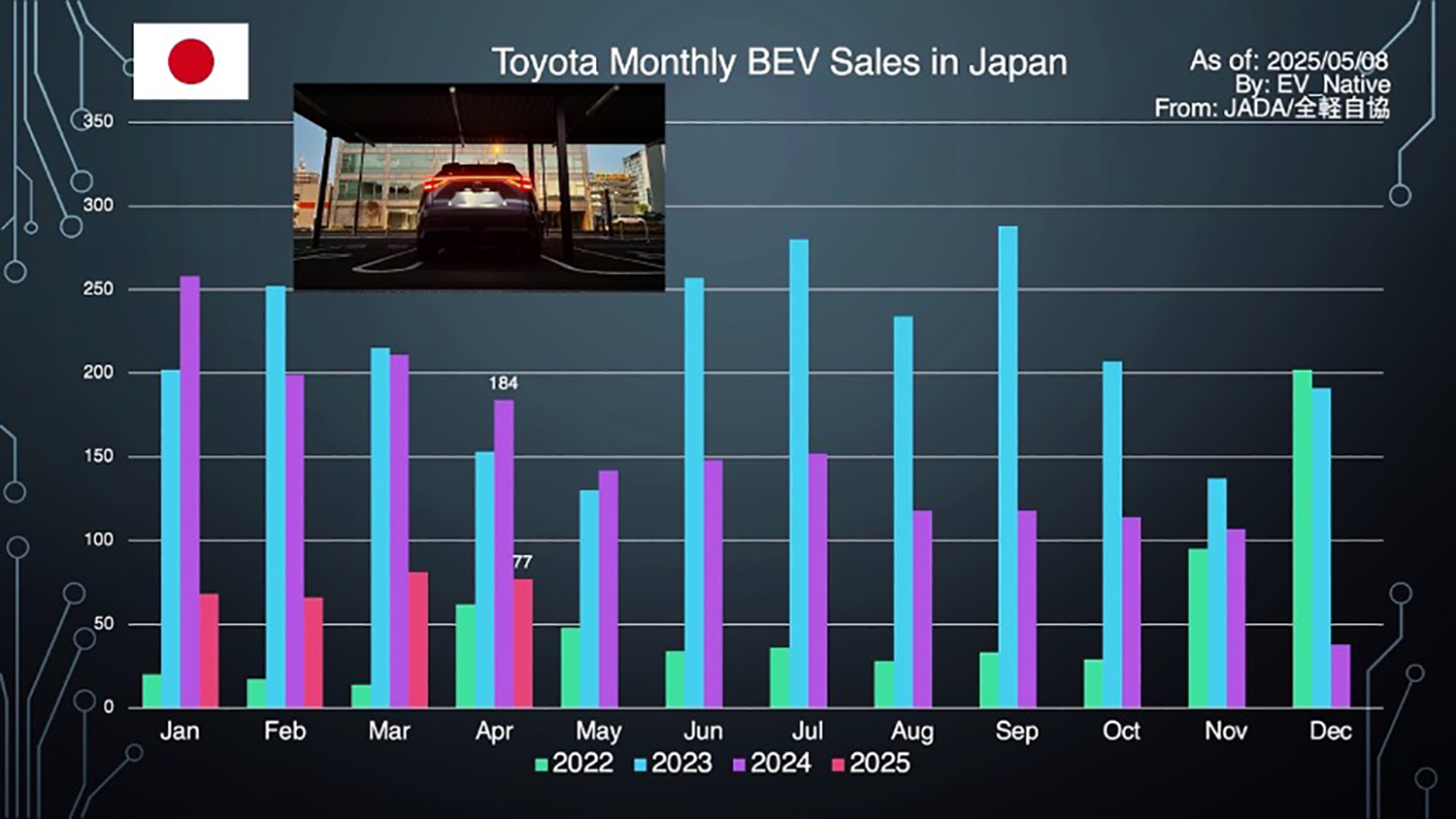

次にトヨタのEV販売動向について、4月はたったの77台と、前年同月比−63.5%と低迷しています。まだ4月の詳細内訳は公表されていないものの、2025年3月単体では、bZ4Xが37台、レクサスRZが38台、そしてUX300eが6台と低調です。トヨタは2025年度末までにBEVモデルもラインアップされるレクサス新型ESを発売予定であり、さらに年末ごろまでにbZ4Xのモデルチェンジも実施されることから、国内におけるBEV販売のテコ入れにも期待したいところです。

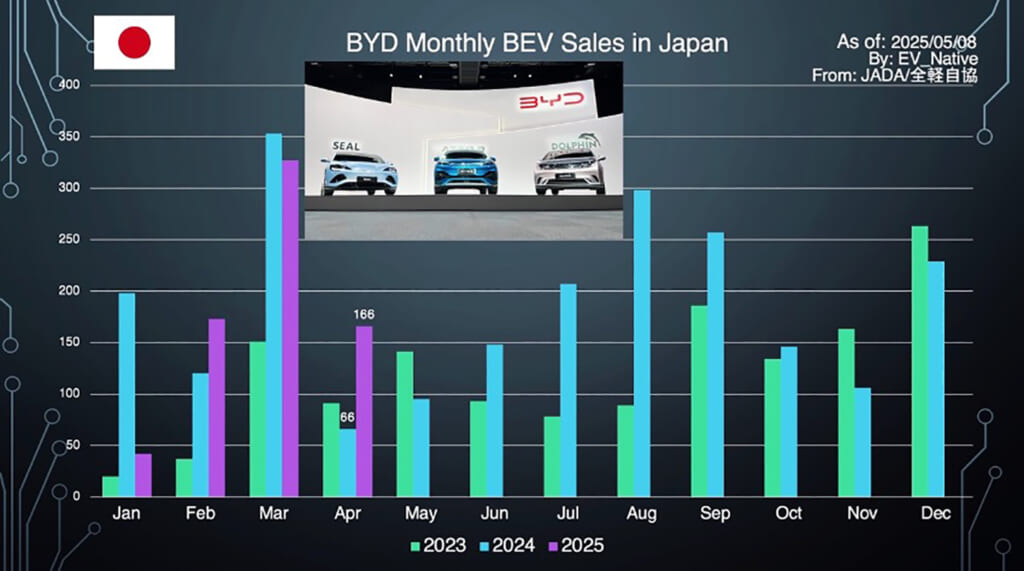

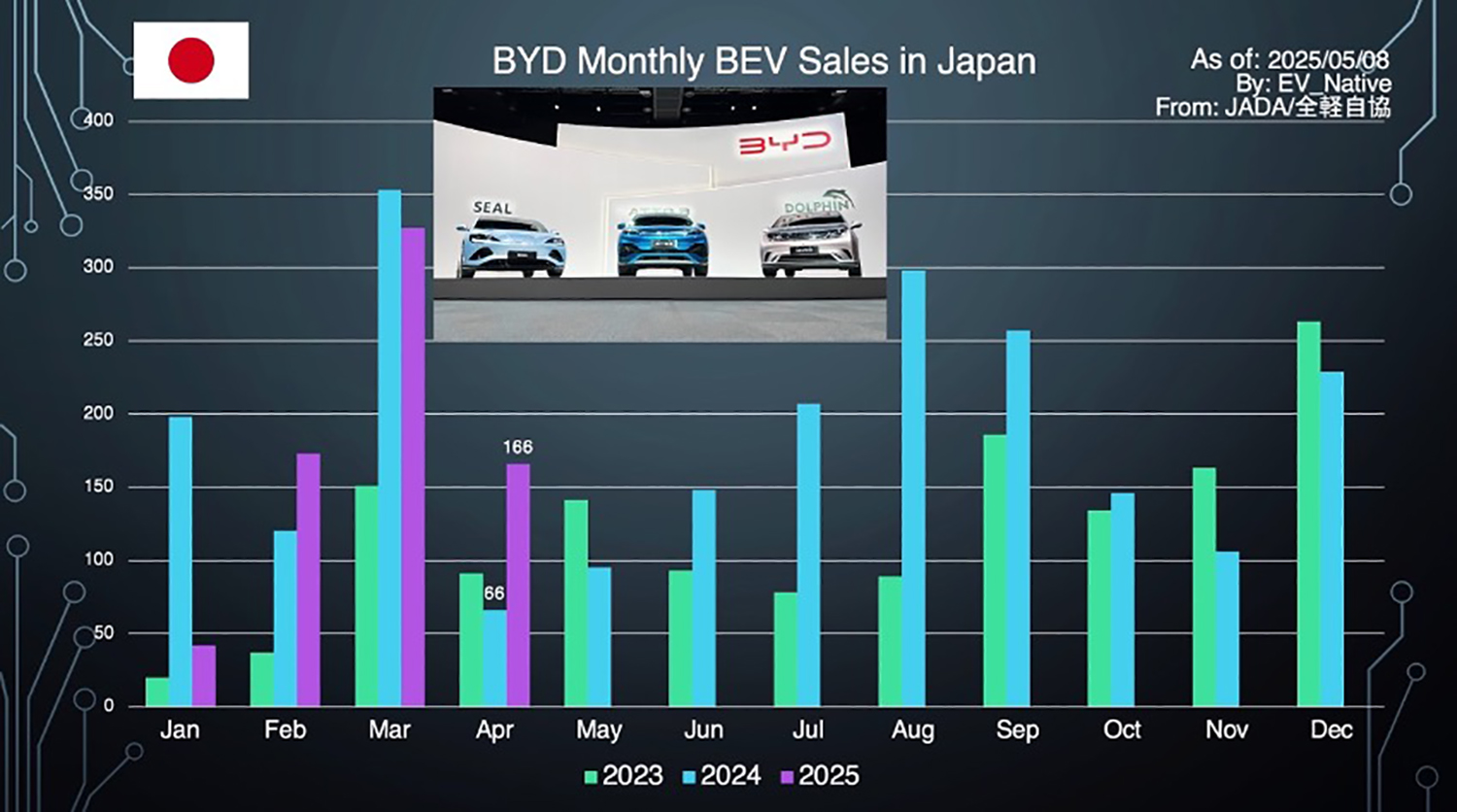

次に中国BYDについて、4月は166台を販売することに成功し、前年同月比2.5倍という圧倒的成長を実現しました。4月15日から発売スタートしたシーライオン7の初期需要が大きいはずであり、夏に向けての販売台数拡大にも注目です。さらに、BYDジャパンは4月1日以降、ドルフィンとATTO 3の値下げを行っており、さらなる需要拡大にも期待です。

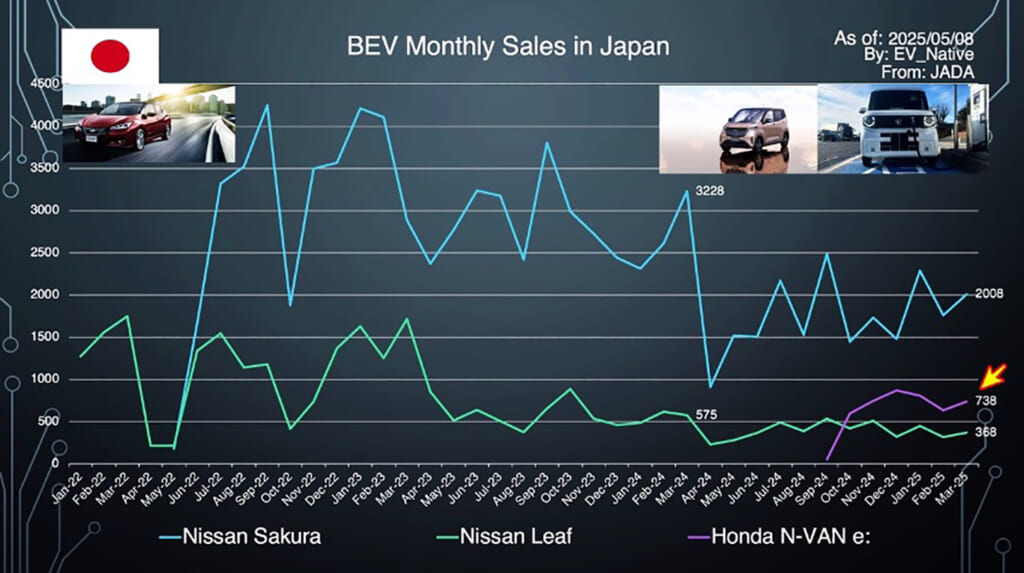

そして最後に、ホンダの商用軽EVであるN-VAN e:について、4月の販売台数は不明ながら、3月は約738台と、順調に販売台数を拡大中です。他方で、3月のガソリン車も含めたN-VAN全体に占めるN-VAN e:のシェア率は約25%であり、EVモデルが主流というような状況にはまだまだ程遠いというのが実態です。ラストワンマイル用の商用配送EVとして、大手配送企業などとの連携などにも期待したいところです。

また、2025年中にも遅れていたトヨタ・ダイハツ・スズキ連合の商用軽EVも投入される予定です。そのうえホンダはN-ONEのEVバージョンを発売する予定であり、日産サクラの競合としても注目です。

いずれにしても、日本国内の最新EVシフト動向は、EVシフト停滞から脱出できずにいるという状況であり、このEV普及低迷トレンドは2025年Q3まで続くと見られます。はたして新型リーフの投入を筆頭として、商用軽EVやN-ONE e:、スズキe VITARAなどの新型モデルの存在によって、EVシフト停滞からの脱出に期待したいところです。