Contents

王者BYDの勢いに異変

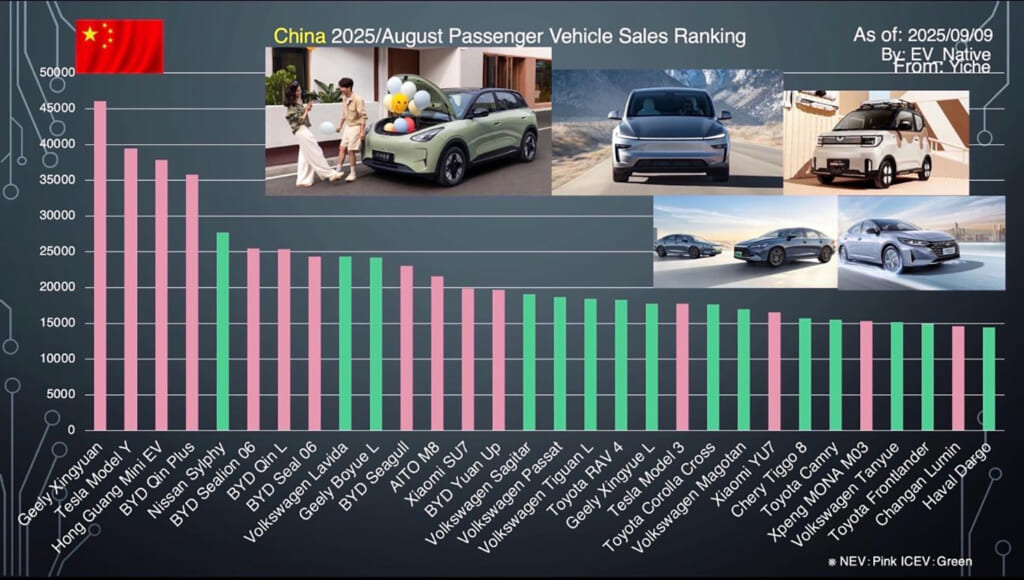

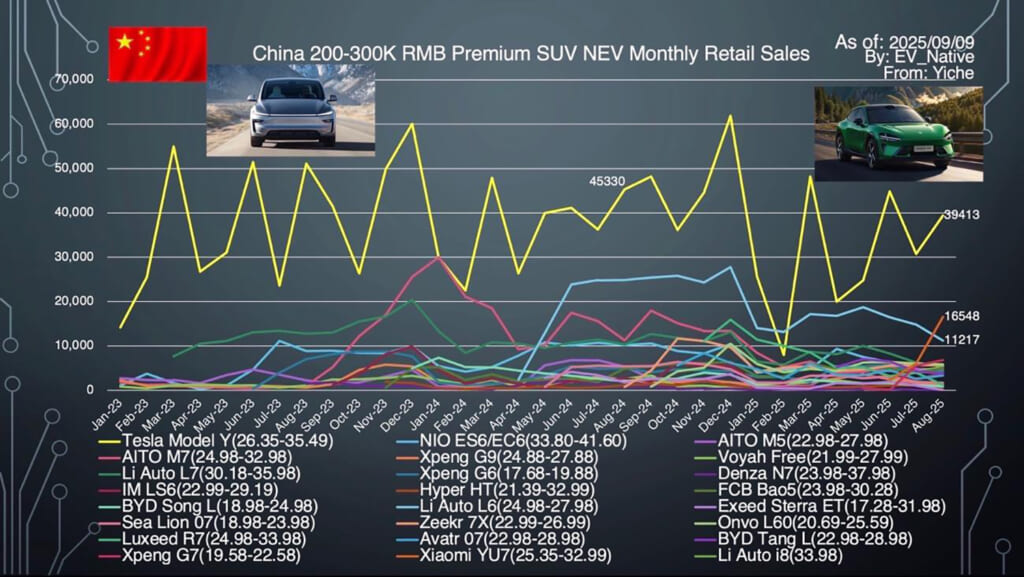

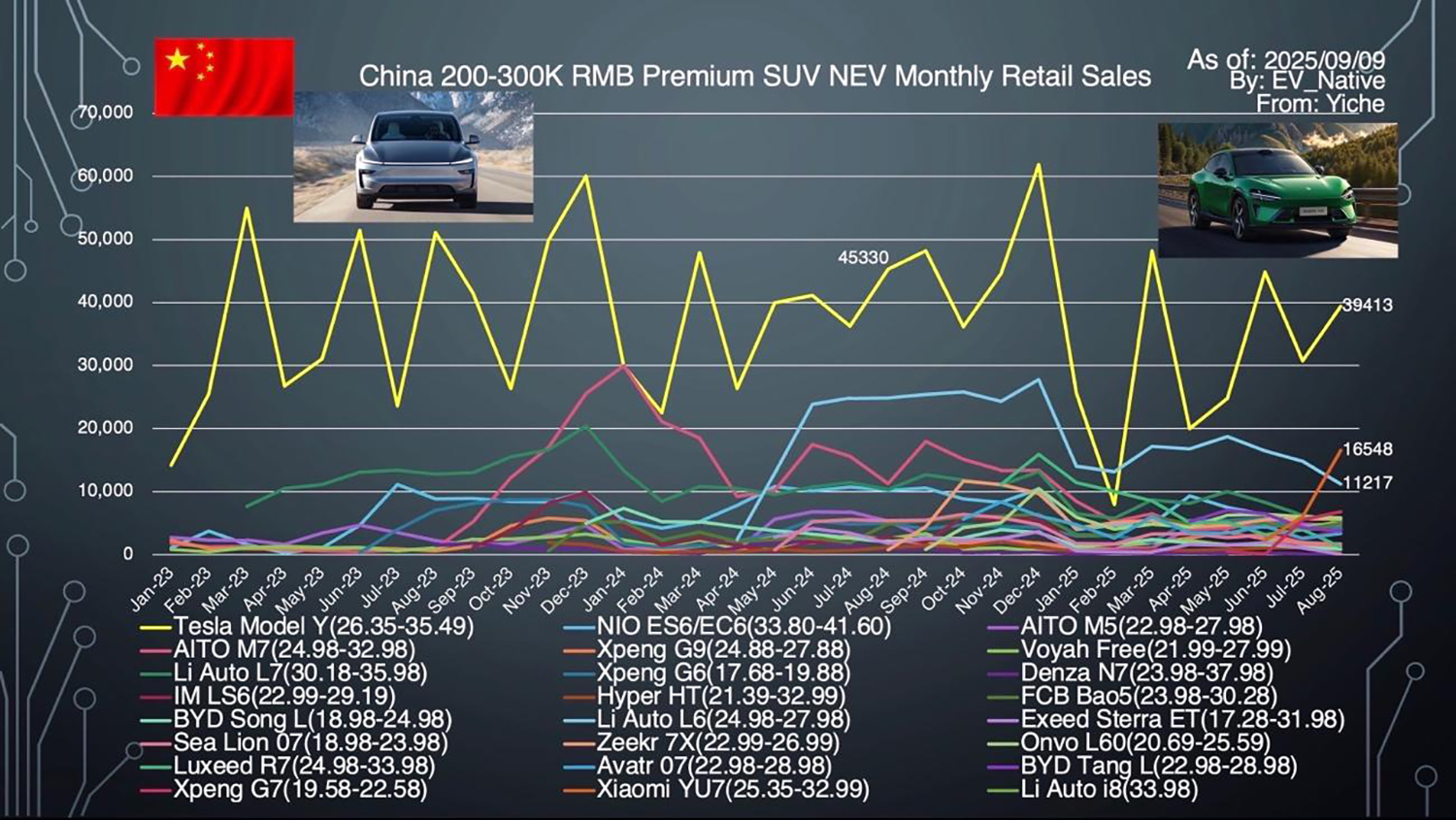

次に、注目セグメントの販売動向をそれぞれ確認しましょう。まずはプレミアムSUVセグメントです。現時点ではモデルY一強時代が続いているものの、シャオミYU7は8月単体で1万6548台と、すでにモデルYの42%の販売規模に到達しています。

年末までに当初の生産計画である月間3万台という販売規模にどこまで迫れるのかに注目です。さらに、9月中にローンチされるAITO M7、Li Auto i6などの新型モデルの動向にも目が離せません。

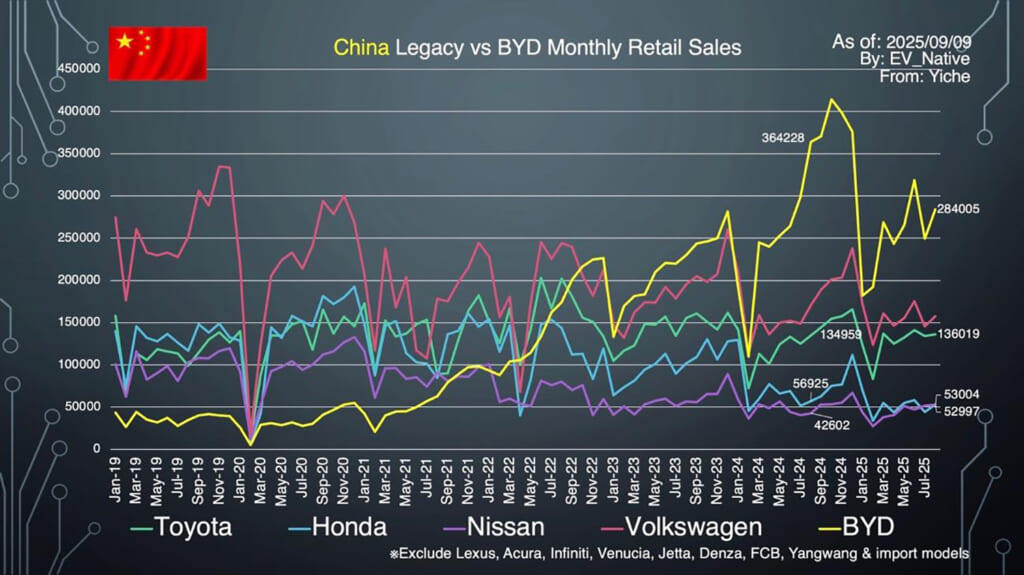

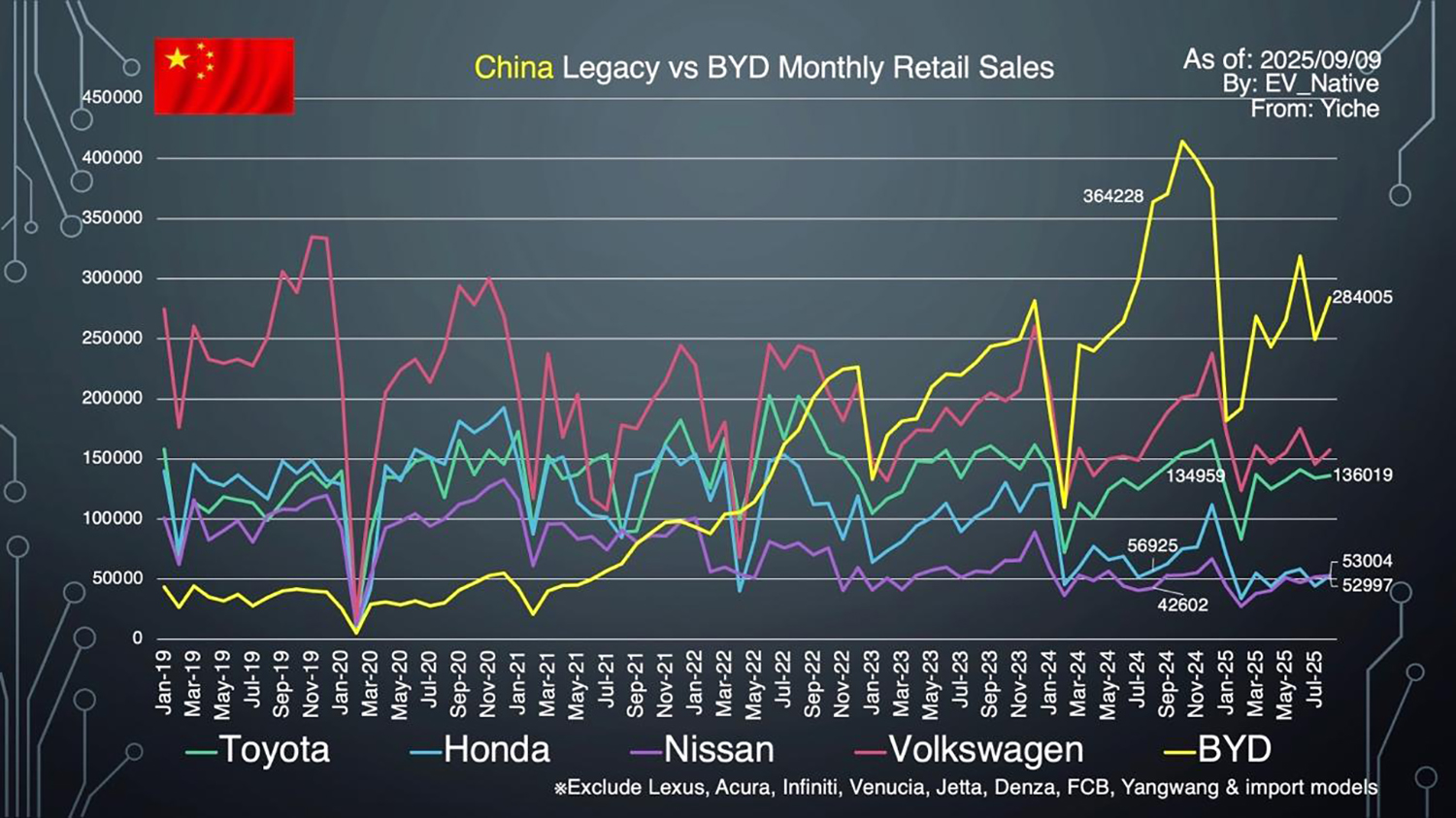

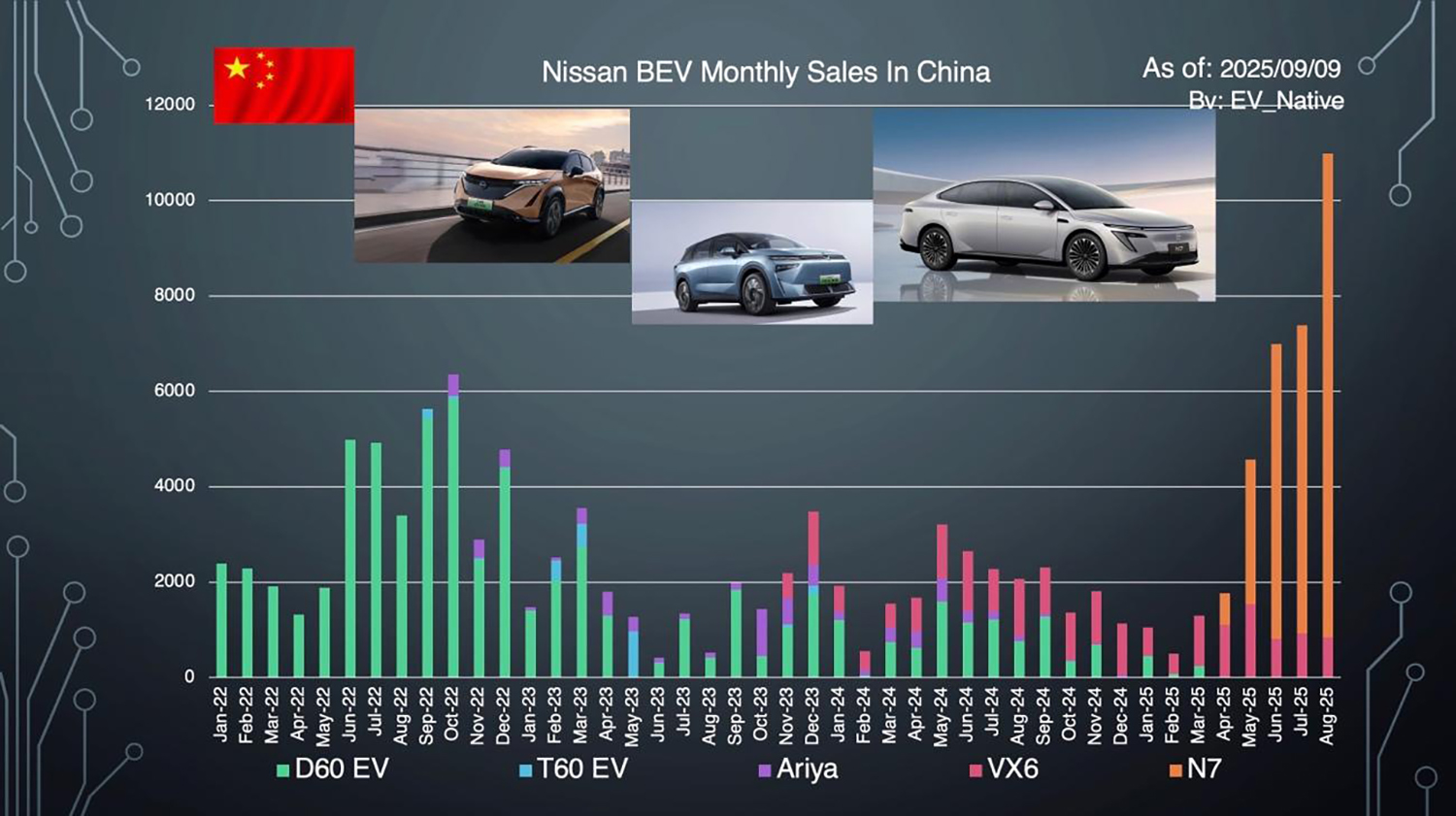

次に注目したいのが日本メーカー勢のBEV販売動向です。まず、日本勢とBYDの月間販売台数の変遷について、トヨタは前年比+0.8%と販売規模を死守しています。さらに日産は前年同月比+24.4%という大幅増加を達成しました。

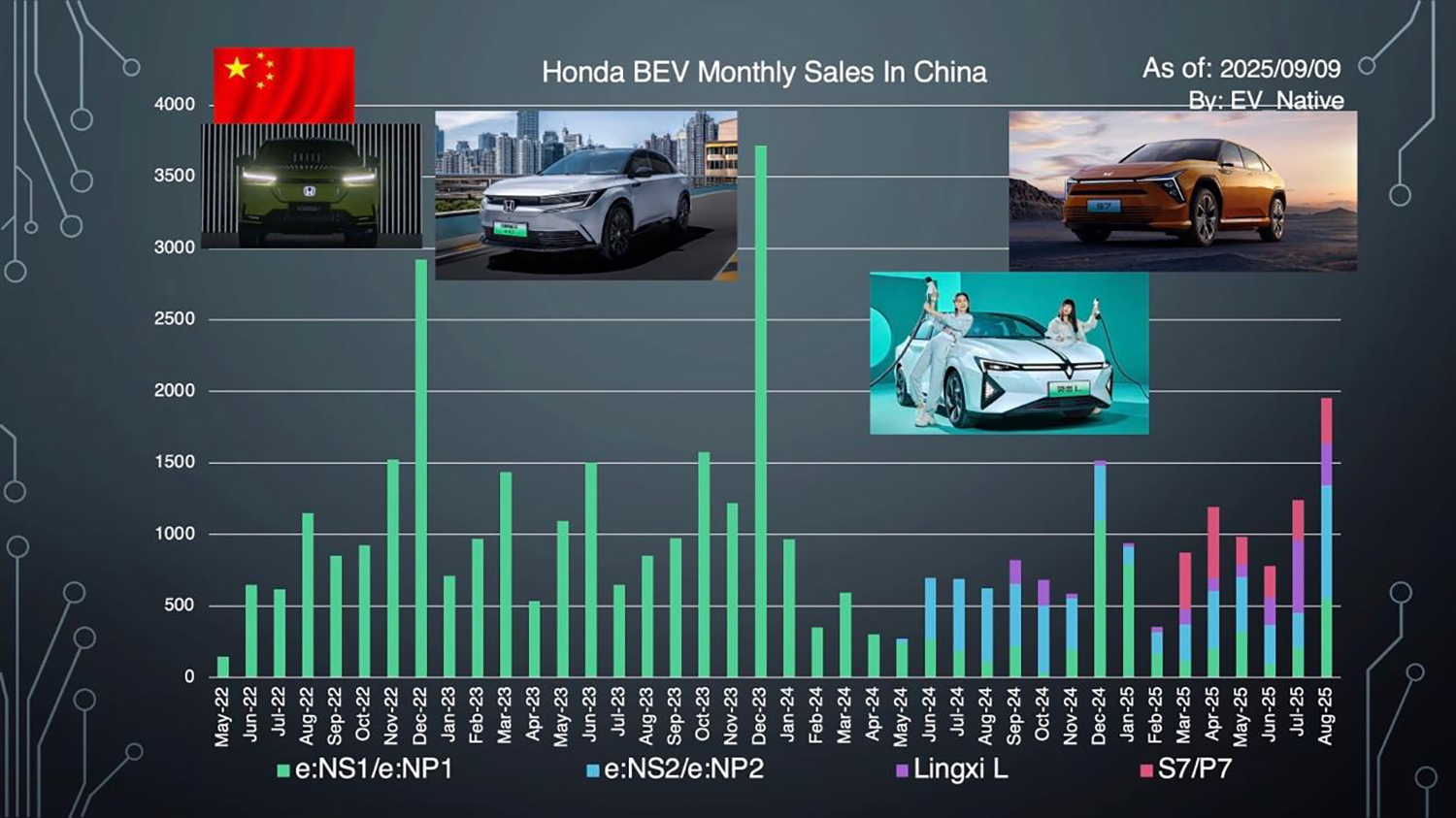

これにはN7の販売増加が大きく貢献しており、この動向からもN7の購買層が既存の日産のガソリン車オーナーからではなく、若者層を中心とした新規顧客開拓ができていることが予想できます。その一方で、ホンダは前年同月比ー9.3%という落ち込み具合です。やはり、日産とは異なりEVシフトで不発に終わっていることが要因でしょう。

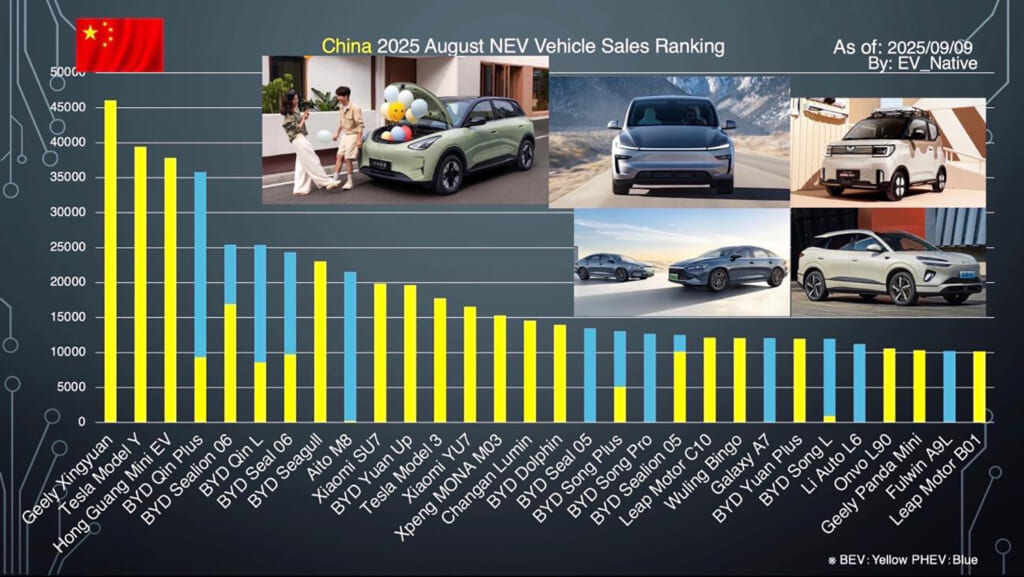

そして8月の最大の注目動向が、BYDの失速です。BYDブランド単体で28.4万台と前年比ー22%と大幅な販売減少となっています。BYDのPHEVモデルの販売が減少してしまっていることが主な要因です。BYDが年末にかけてどのような国内販売戦略を立ててくるのかは非常に気になるところですが、やはり競合となるジーリーとLeapmotorによる強烈な圧力にさらされており、苦戦が続くことが予想されています。

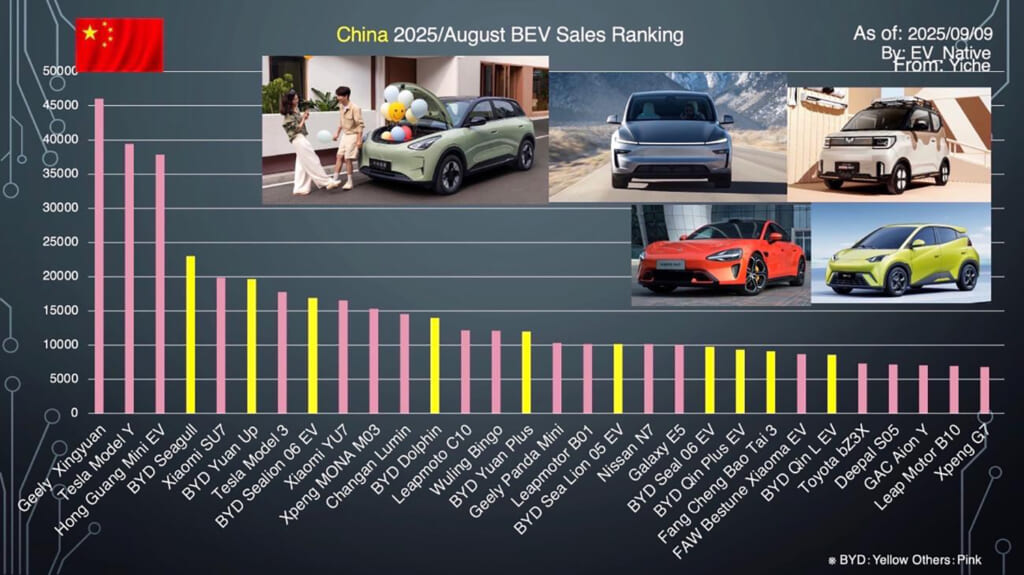

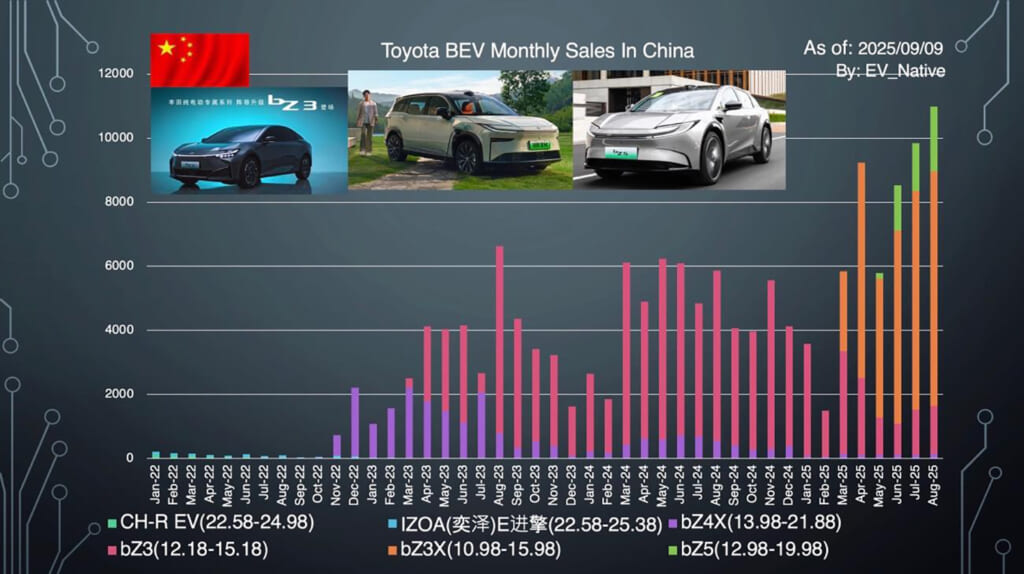

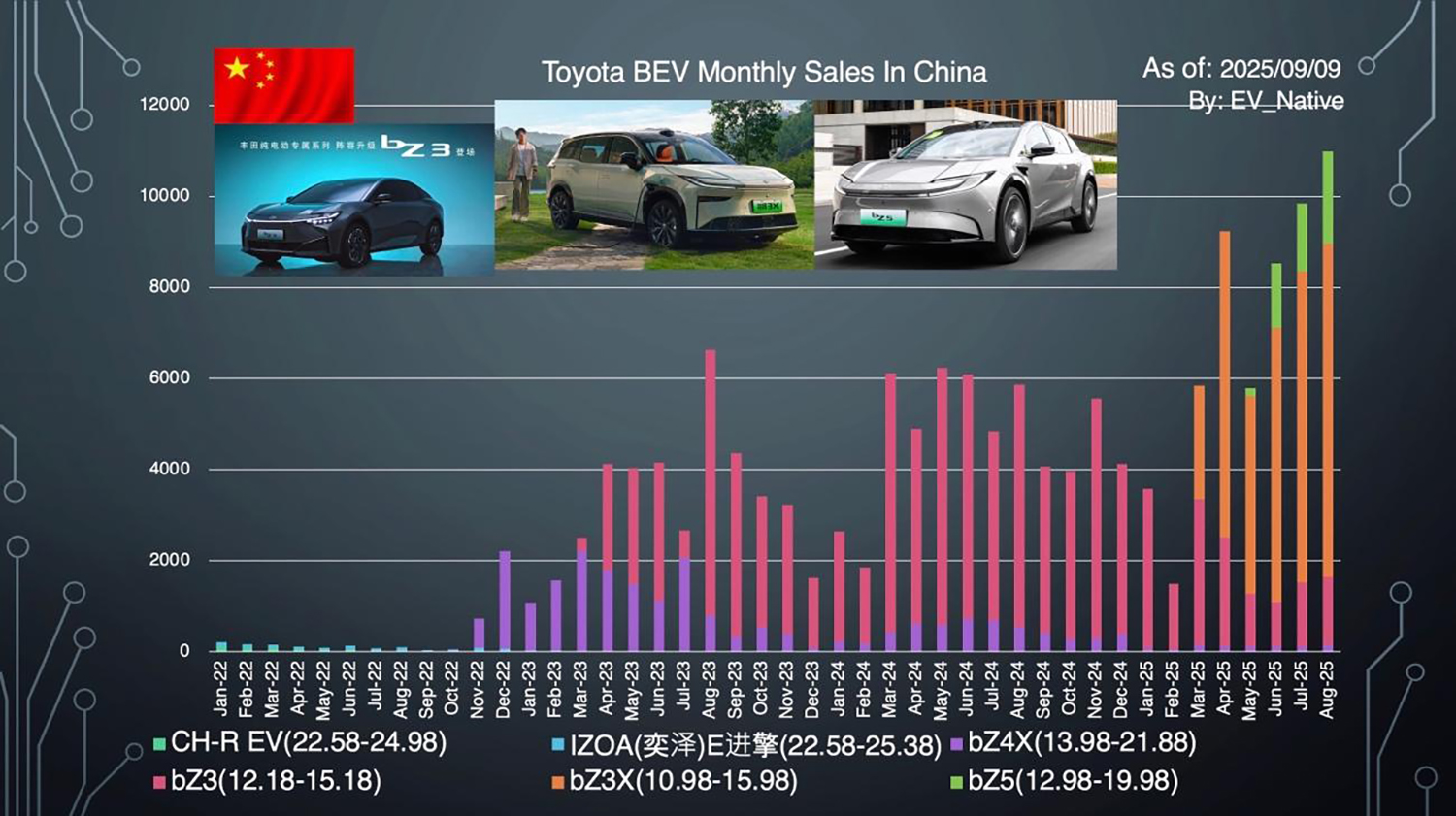

そして、日本勢のEV動向として、まずトヨタはbZ3が1500台と失速するものの、最新のbZ3Xは7324台を販売することに成功。ただし、bZ5は2017台と、bZ3Xと比較すると明らかに伸びていません。とくに年末ごろに投入予定の中大型セダンとなるbZ7の完成度と売れ行きに注目でしょう。

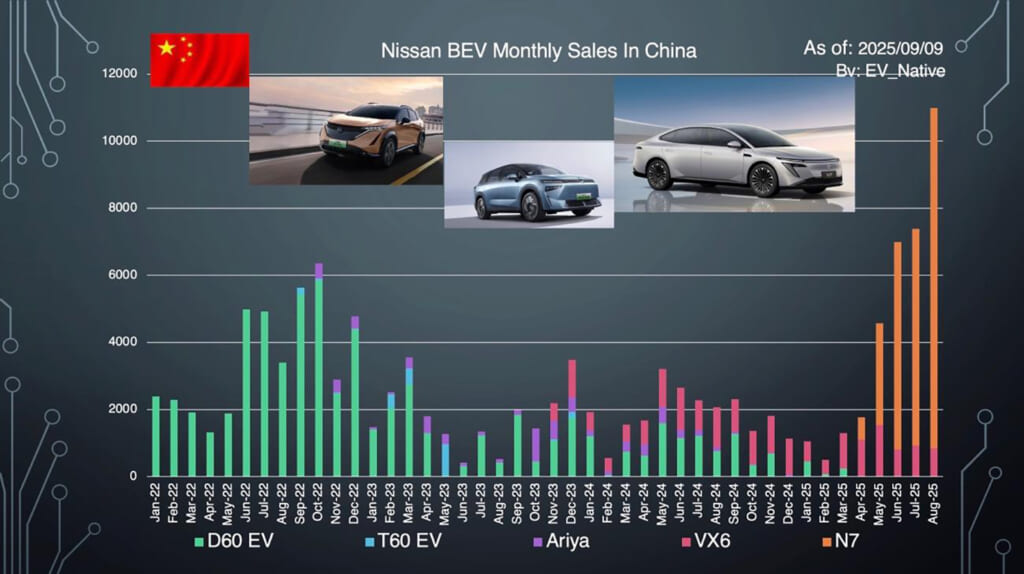

日産については、アリアの販売台数は2台だったものの、N7は1万148台を達成しています。当初の月間生産能力は5000台だったものの、すでに生産ラインをダブルシフト制にして、N7の生産を大幅拡大済みです。日産の当初の発表どおり、8月は1万台の生産と納車を達成した格好となります。

一部現地メディアの指摘にもあるように、このN7の成功によって本社社員だけでなく工場の従業員、販売ディーラーの営業マンなど、中国日産全体の士気が戻りはじめており、まさにN7というモデルは販売台数という数値以上に、中国日産を鼓舞する超重要モデルとなっているのです。

また、日産は年末までに初のPHEVモデルとなるN6や電動ピックアップトラックのFrontier Proをローンチしながら、2026年前半には、以前N8として紹介していた中大型SUVセグメントのNX7もローンチ予定です。日産の中国市場におけるEV反転攻勢には注目でしょう。

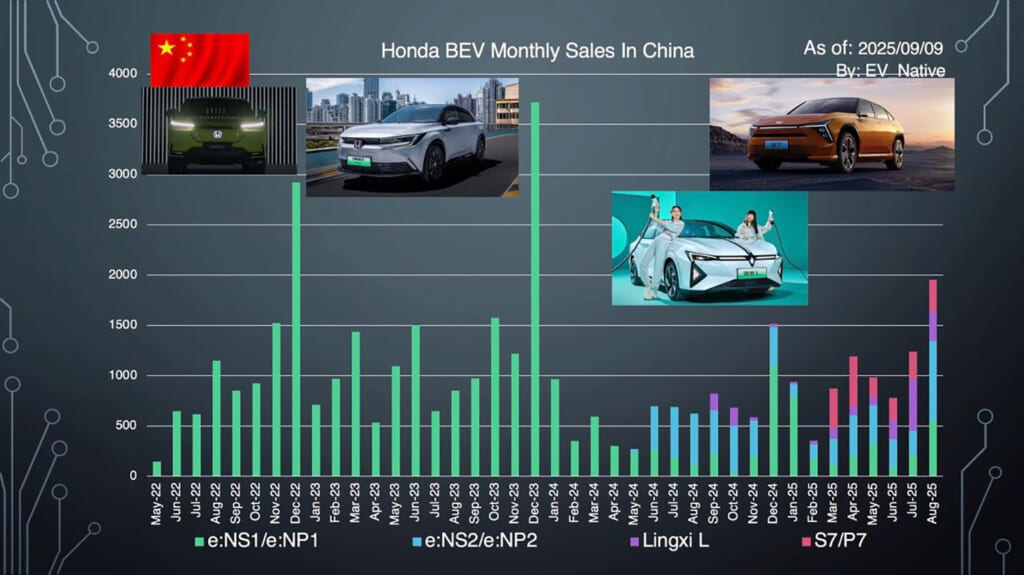

最後にホンダについて、

・eNシリーズ第一弾の2車種合計:550台

・eNシリーズ第二弾の2車種合計:795台

・Lingxi L:292台

・P7/S7:317台

と、ラインアップの少ないトヨタや日産と比較しても、販売規模は5分の1以下という極めて厳しい状況です。ホンダは2025年末までにイエシリーズからGTを投入する予定であるものの、これまでどおりの商品設計やマーケティング戦略では同様に失敗は避けられないでしょう。

いずれにしても、トヨタbZ3X、bZ5、日産N7を始めとして、さらに年末以降に投入されていくトヨタbZ7、日産N6、NX7、マツダEZ-60という新型EVを投入する日本勢が、この競争が激化する中国市場でどこまで反転攻勢を仕掛けることができるのか。EV先進国である中国市場の動向にはますます目が離せません。