Contents

BYDが各社から遅れはじめた

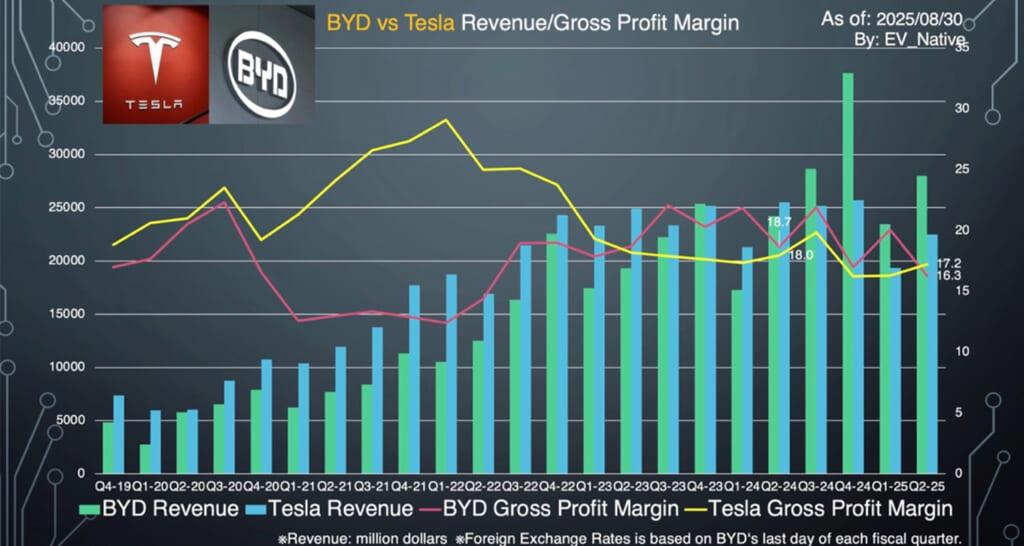

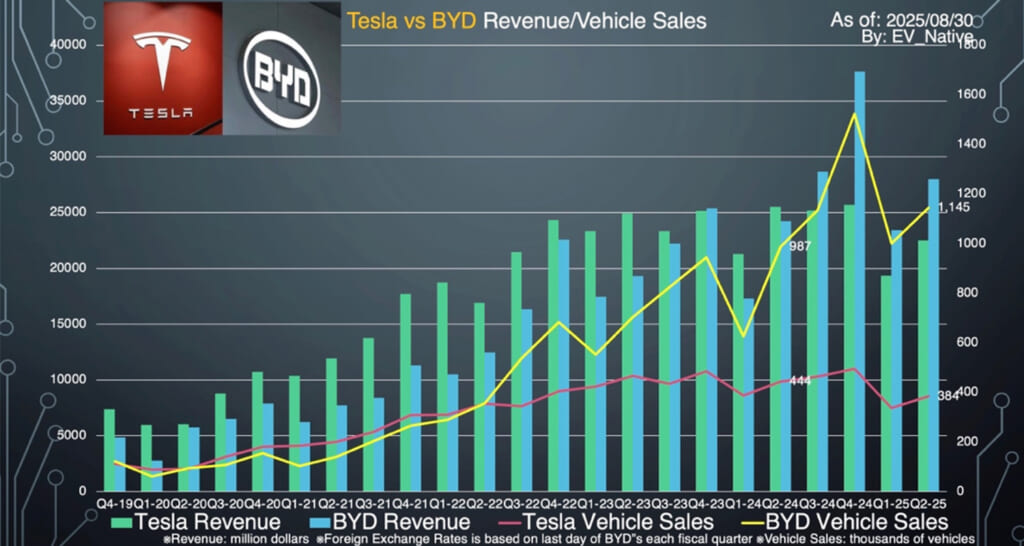

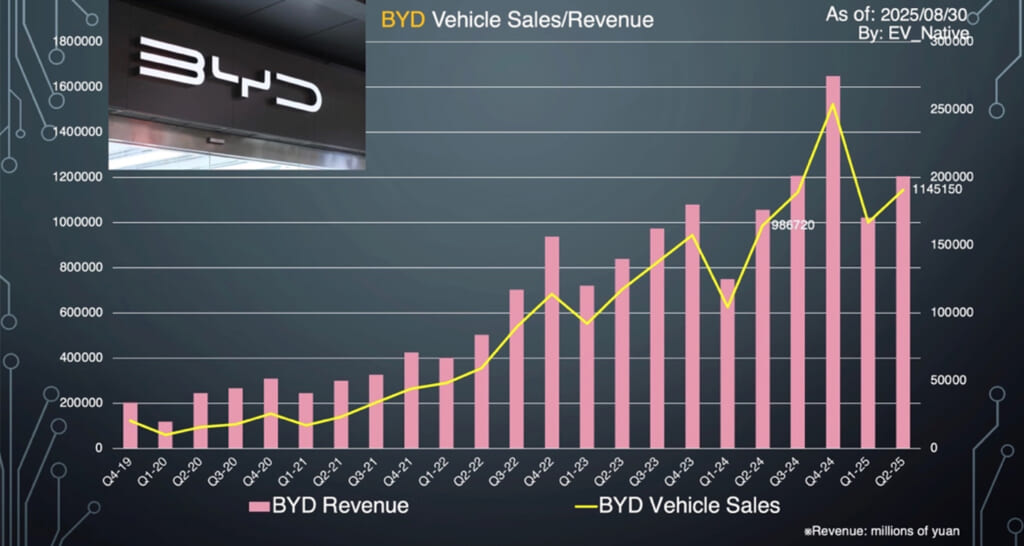

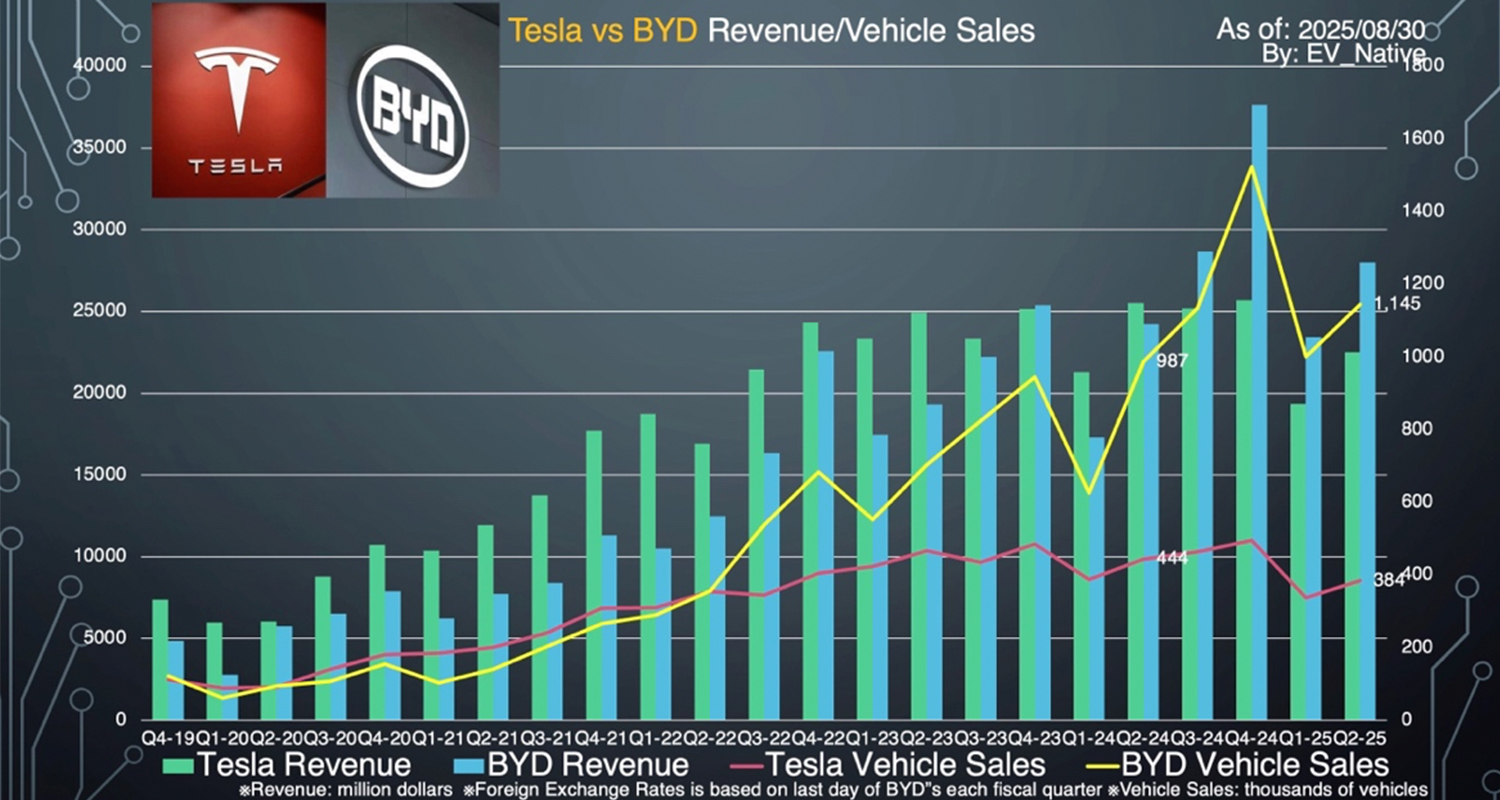

さらに、今回発表された25年Q2の決算内容が、テスラと比較してどれほどなのかを確認していきたいと思います。まず初めに売上と販売台数を比較すると、販売台数では、BYDはすでにテスラの3倍近い販売規模と圧倒しています。BEVのみに絞ってもテスラを超える販売台数を達成済みです。

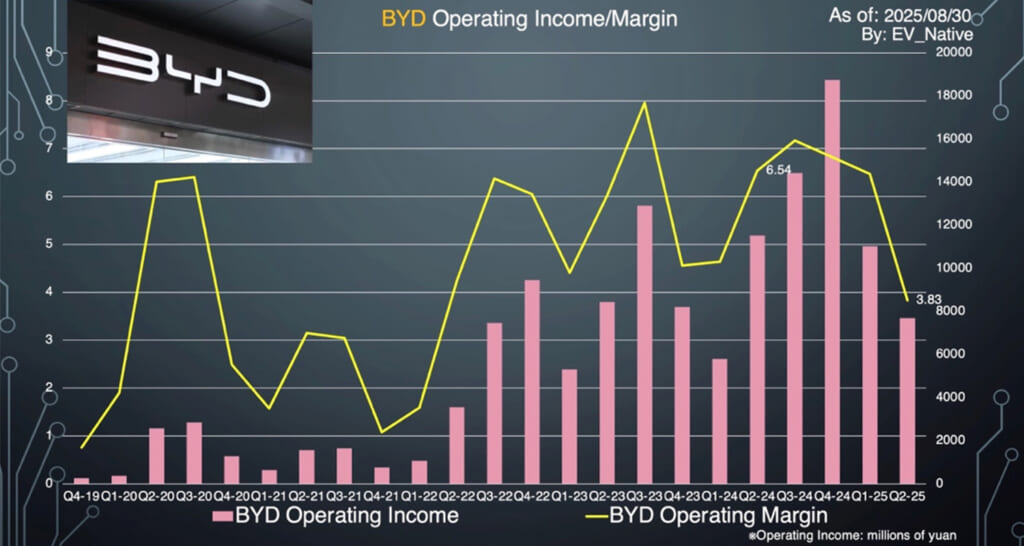

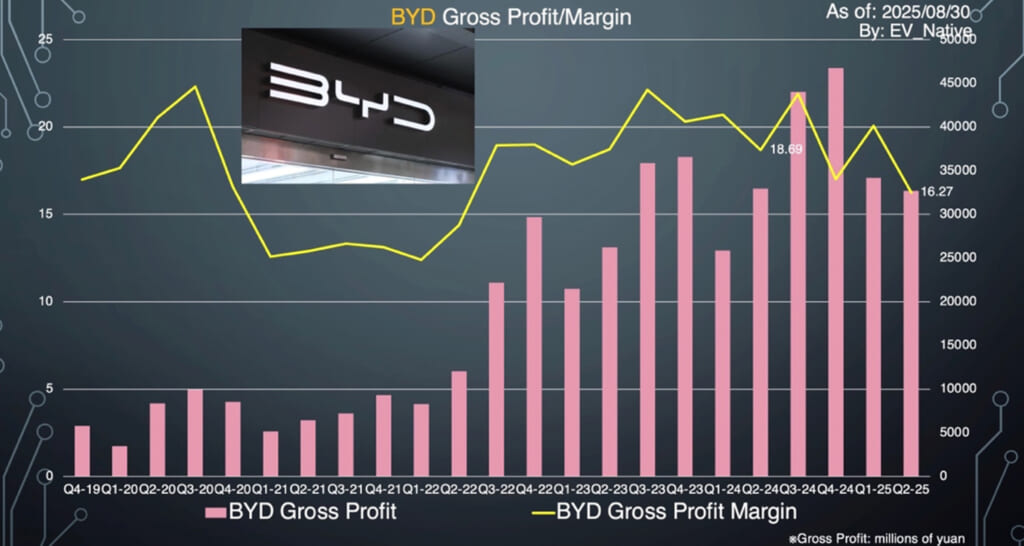

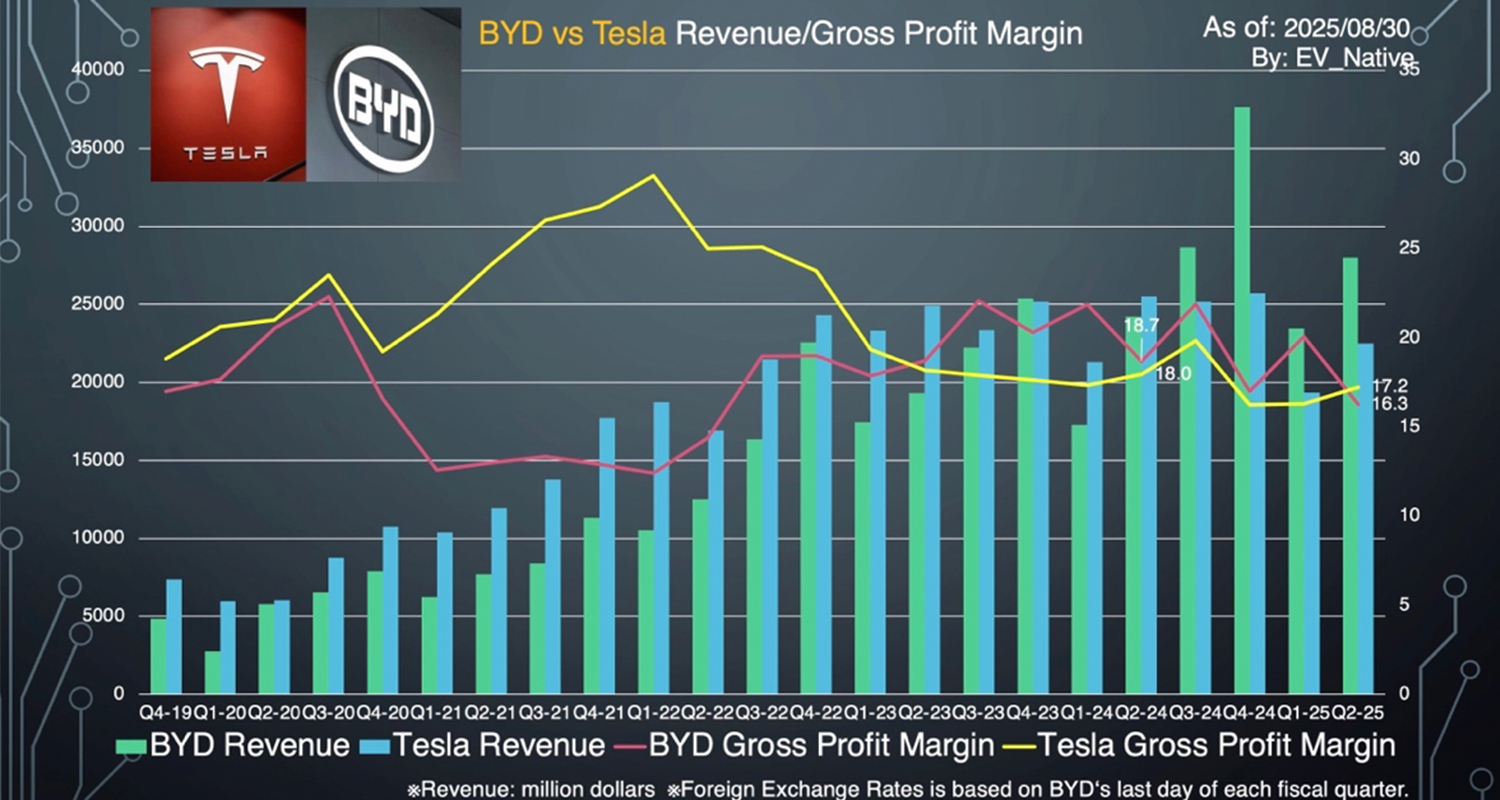

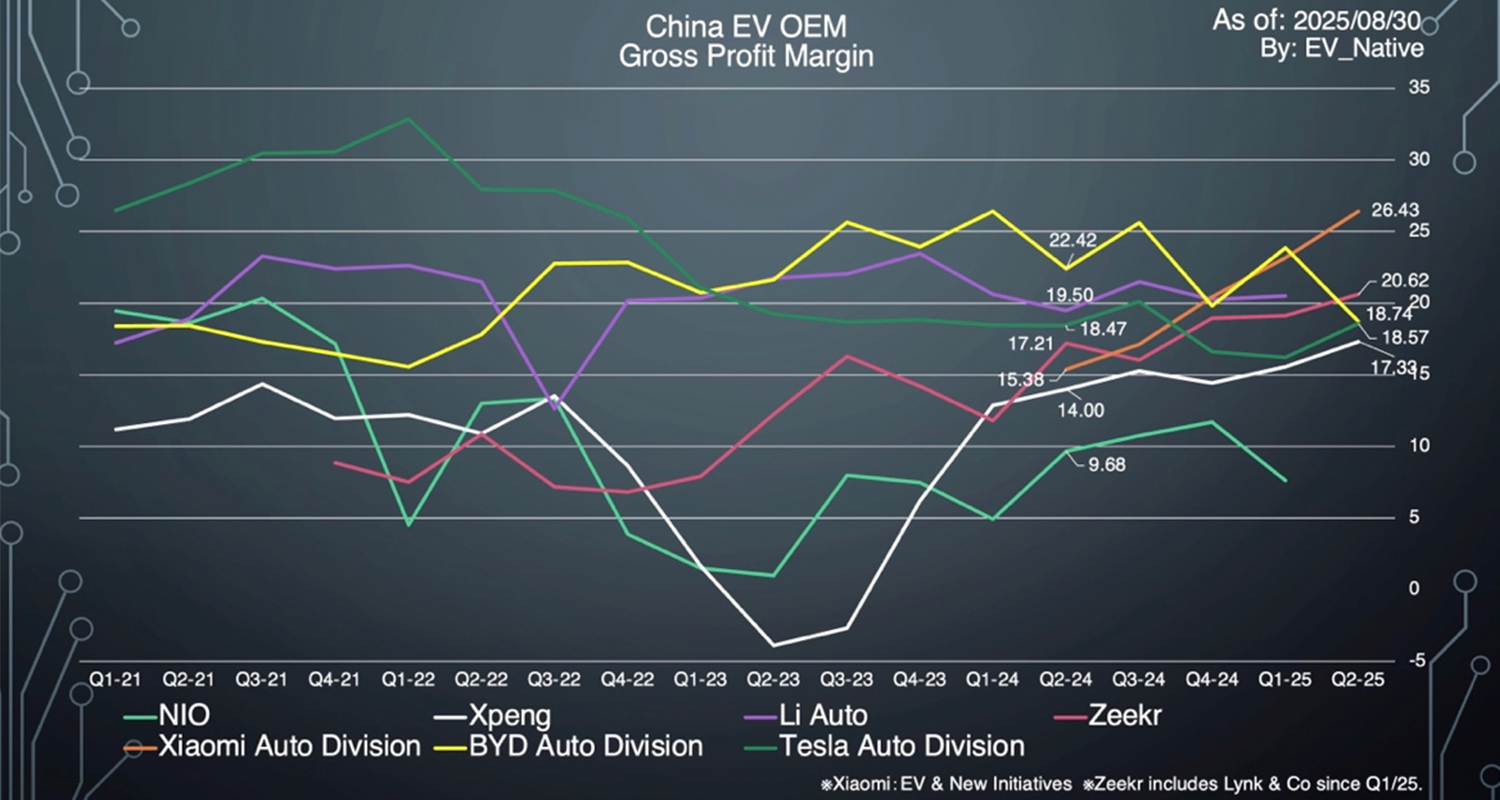

その一方で注目するべきは、粗利益率の変遷という観点です。テスラは25年Q2単体で17.2%を達成したものの、BYDは16.3%と、2023年Q1以来初めてBYDがテスラに粗利益率で下まわったのです。さらに営業利益という観点でも、BYDが3.83%であるのに対して、テスラは4.1%と、同じくテスラがBYDをわずかに上まわることに成功しています。

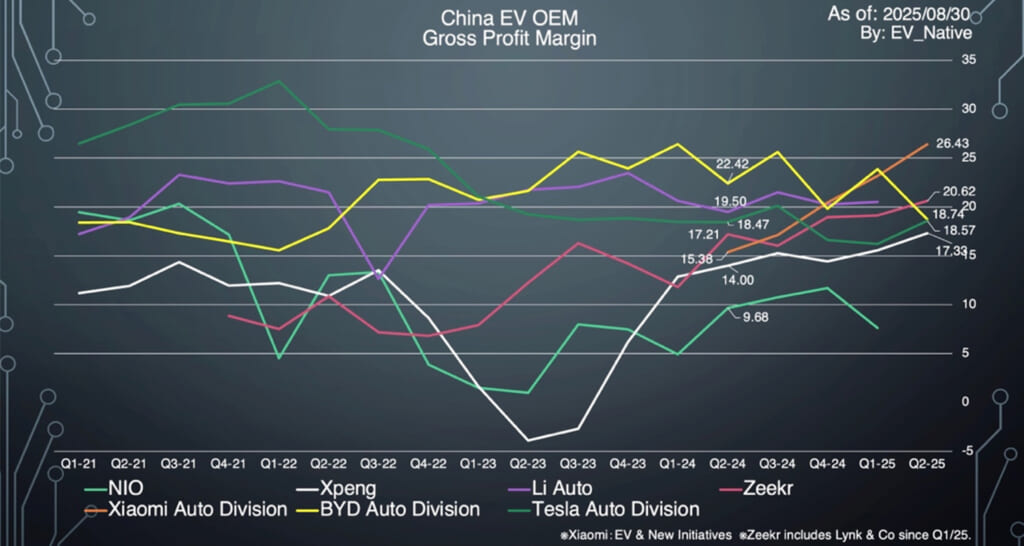

ちなみに中国新興EVブランドの粗利益率を比較してみると、Q2単体ではシャオミのEVビジネス部門が独走状態であり、Zeekrも20%の大台を突破しています。これまで20%以上を維持していたBYDが、2025年Q3以降どのようにマージンを引き上げてくるのかには注目です。

また、研究開発比率について、テスラは7.06%と、AIやオプティマス開発への投資を加速している様子。もちろんBYDも7.65%を投入しており、同じく将来投資を拡大しています。テスラは短期的にロボタクシー事業をどれだけ迅速にスケールさせることができるのか、中期的に利幅の大きいエネルギー事業をどれくらいの規模間でスケールさせることができるのか、そして長期的にテスラボットの開発と量産、それに関連するAIビジネスがどれだけスケールするのかが見どころでしょう。

それに対して、今回収益性が悪化したBYDは、Han LとTang Lという新型フラグシップが不発に終わったことは憂慮するべき点であると感じます。メガワット充電システムに対して国内ユーザーが魅力を感じていない、もしくは充電ネットワークが足りていないのか、それとも、新採用された内外装のデザイン言語が好まれていないのか……これら車両全体の商品定義、およびマーケティング戦略の再考が今後は求められていると思います。

その上で、BYDは5月末にブランド全体で値下げを実施しています。

この値下げの理由について、個人的には2点理由が存在すると考えています。まずは2月に実施した、自動運転システムの全車種標準搭載という動きが、新規ユーザー獲得に大きくつながっていないという点。その上でライバルのジーリーが、BYDの人気車種に対して新型モデルをぶつけてくることで販売面でプレッシャーを受けているのではないかという点です。

また、BYDとしては中国国内だけでなく、海外マーケットにおけるシェアをさらに拡大して、国内だけに依存しない収益構造を作る必要があります。とはいえ、日本向けの軽EVを筆頭として、その地域にマッチする車両の開発が必要となり、開発コスト上昇は避けられません。この海外販売でどれだけシェアを伸ばせるのかがBYDに課せられた経営課題です。

いずれにしても、BYDがジーリーなどのライバルの煽りを受けて販売台数の伸びの鈍化と値下げを強いられたのがQ2だったことは間違いなく、このトレンドはQ3に入っても続いており、おそらくQ3でも同様に収益性が低下している可能性が高いでしょう。

とくにBYDがQ4以降にかけて、中国国内でどのような反転攻勢を仕掛けてくるのか。もちろん日本を含めた海外販売の新たな展開なども含めて、世界最大のEVメーカーBYDの最新動向にはますます目が離せません。