BYDのセールスが下落傾向に

世界のEV市場をテスラと並んでリードする中国のBYDだが、2025年第2四半期の決算の数字を見ると、目に見えてセールスが不振になっているという。

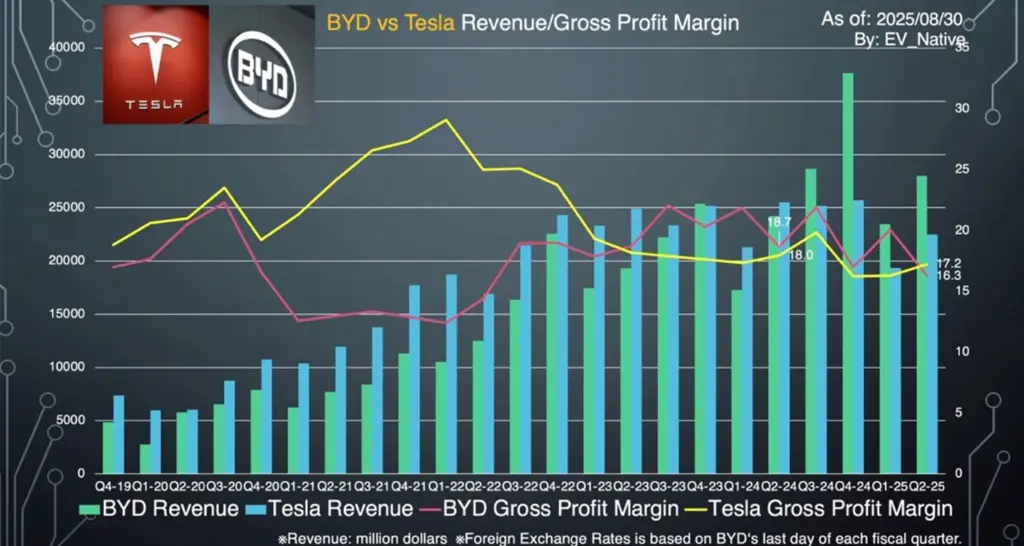

中国 BYDの2025年第2四半期の決算が発表され、収益性が悪化し始めているという驚きの決算内容であることが判明しました。

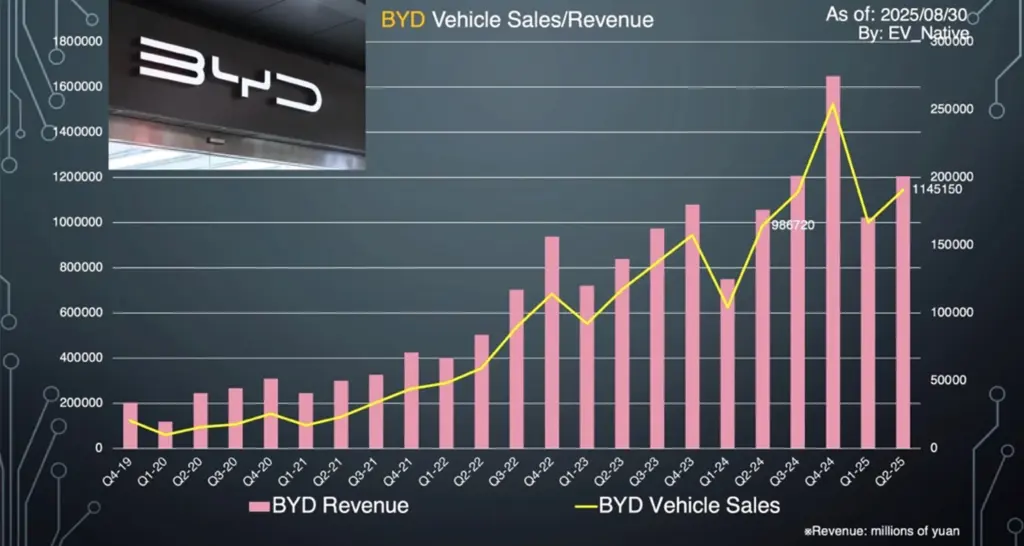

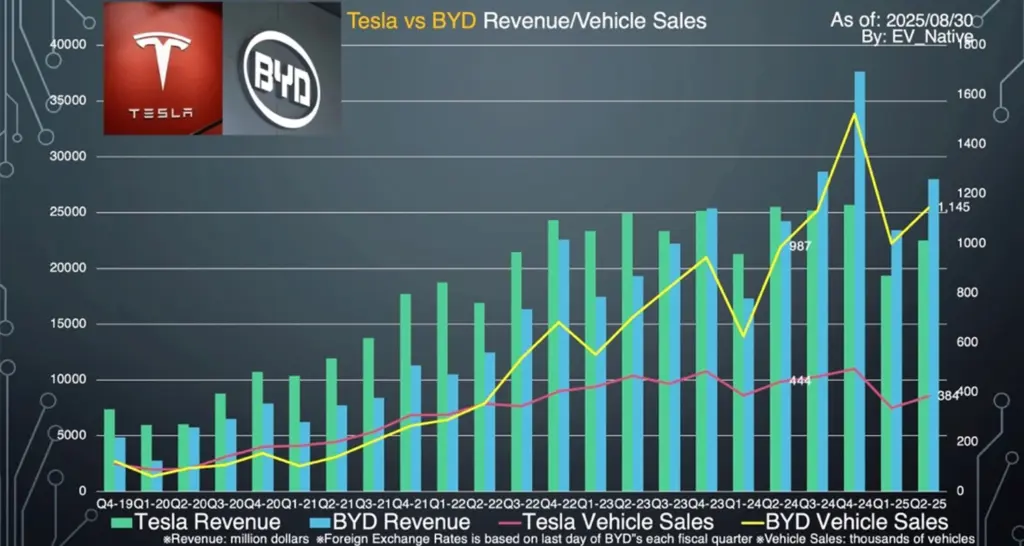

まず初めに、BYDの第二四半期の販売台数は114.5万台と、前年比+16.1%と成長を実現した一方で、BYDが2025年シーズン通しでの販売目標として社内で当初掲げられていたとされる550万台という数値目標と比較すると、その達成は厳しくなっていると言えます。実際にロイターなど一部メディアによれば、すでにBYDは2025年の販売台数目標を460万台にまで下方修正したとされており、2025年シーズンは成長が鈍化する見通しです。

次に売り上げは2009.2億元(日本円で約4兆1436億円)と、前年同四半期比で+14.0%の成長幅であり、販 売単価が横ばいに留まったと言えます。BYDはすでにDenzaやYangwangという高級ブランドを立ち上げ、4月にはHan LとTang LというBYDブランドのフラッグシップを投入済みです。ところがこれらの高級ブランドや高級モデルの販売は芳しくなく、実際に販売単価が伸びていません。

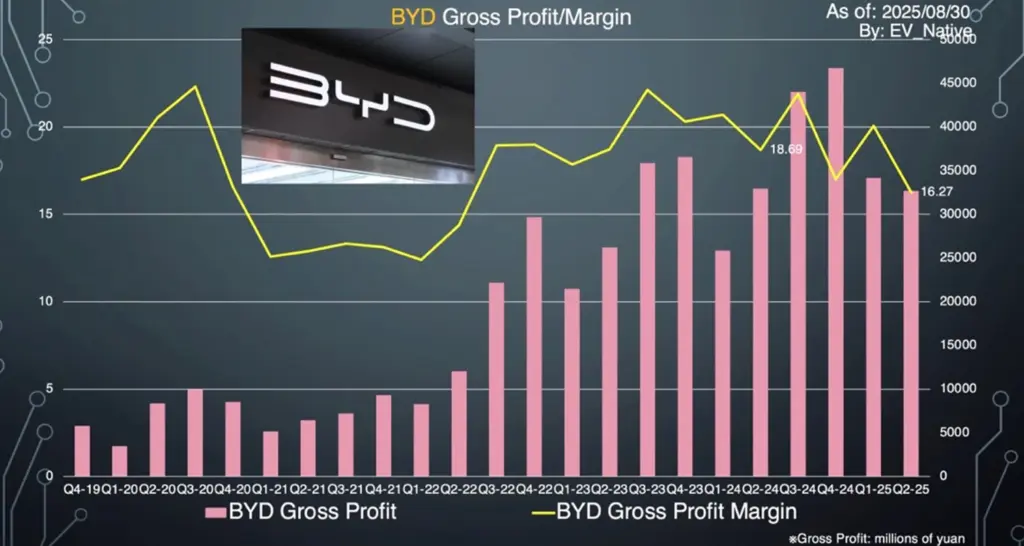

次に、BYDのEVで稼ぐ力を見極める上で重要といえる粗利益について、Q2単体のグループ全体の粗利益率は16.27%と、2022年Q2以来となる3年ぶりの低水準に留まってしまいました。さらに、BYDグループから電子部品や半導体の受託製造部門を担当するBYD Electronicsの粗利益を差し引いてみると、その自動車部門に絞った粗利益率は18.74%と、前年同四半期の22.42%と比較してみても、大きく減少しています。つまり自動車部門においてマージンが顕著に落ちていることを示すのです。

とはいえ、自動車マーケット全体を見渡すと、ドイツ勢やアメリカ勢、日産などのマージンは低下傾向にあり、粗利益率18.74%というのは業界平均レベルの水準を維持しています。

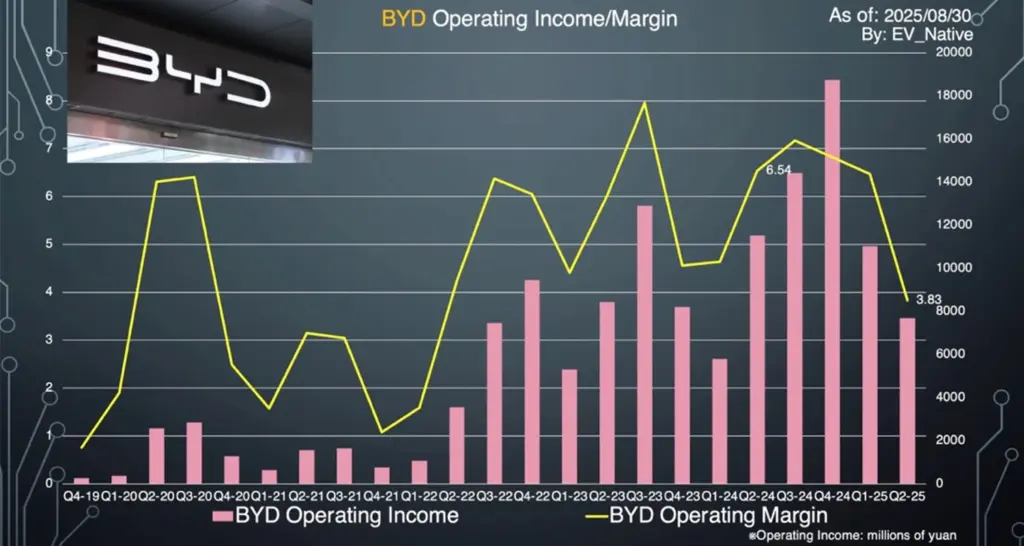

次に、販管費や研究開発費などを差し引いた営業利益率は3.83%と、前年同四半期の6.54%と比較しても大幅に悪化しています。この営業利益率の低さは2022年Q1以来の水準です。その一方で、研究開発費についてはQ2単体で153.7億元(日本円で約3200億円)であり、前年同期比+70.6%と大幅に増加。売り上げ全体に占める研究開発比率も上昇し続けており、直近のQ2も7.65%と史上最高水準です。

よって、営業利益は低下しているものの、研究開発という将来への種まきは加速。ちなみに、世界最大の自動車メーカーであるトヨタは2025年4-6月期で3558億円という研究開発費が計上されていたことから、BYDはすでにトヨタと同等規模の研究開発費を投入していることになります。