未来は「Re:Nissan」にかかっている

よって、この収益性の低さを改善するために、日産は新たな経営戦略である「Re:Nissan」を発表しました。2027年度までにグローバルで2万人のリストラを実施し、工場閉鎖に伴う生産現場の従業員を中心として、さらに18%は販売管理部門、17%は研究開発部門からもリストラを行うという全社的なリストラ計画です。

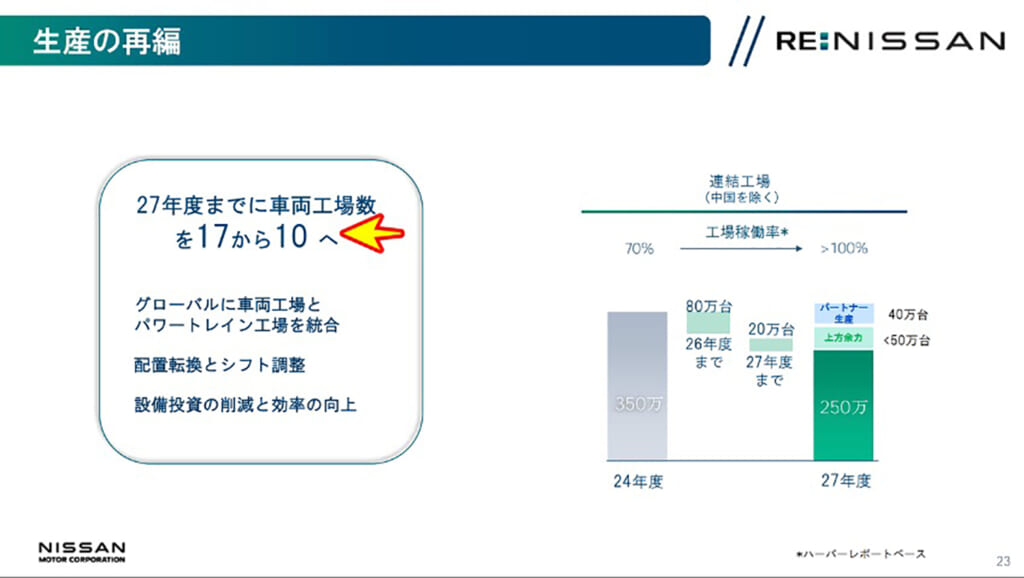

これにより日産単体のグローバル生産能力は350万台から250万台にまで減少しながら、欧州やインドにおけるルノー、および中国におけるDongfeng日産と協力して、それらの生産能力を40万台分活用するなどによって、工場の稼働率を70%から100%にまで引き上げる予定です。

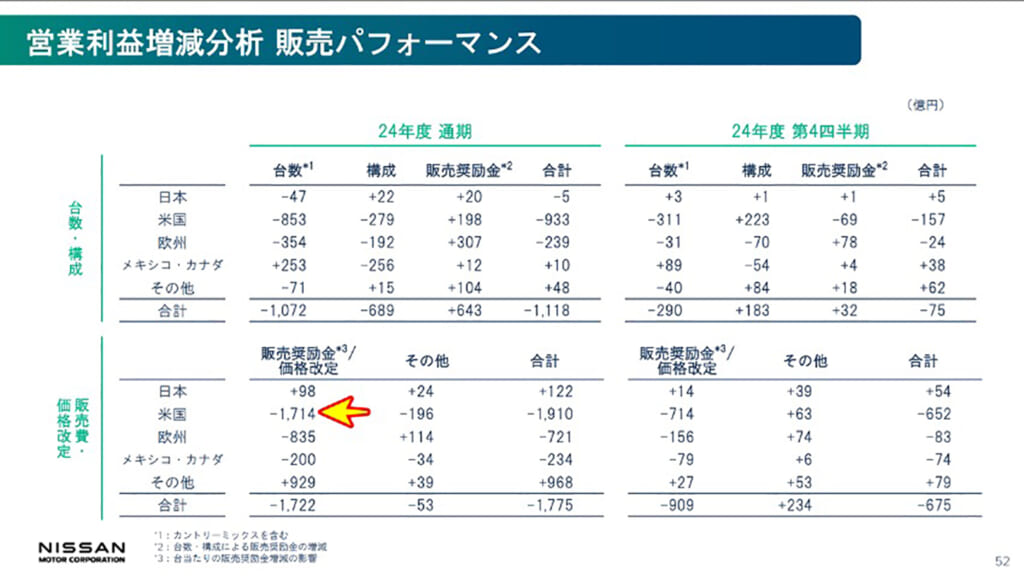

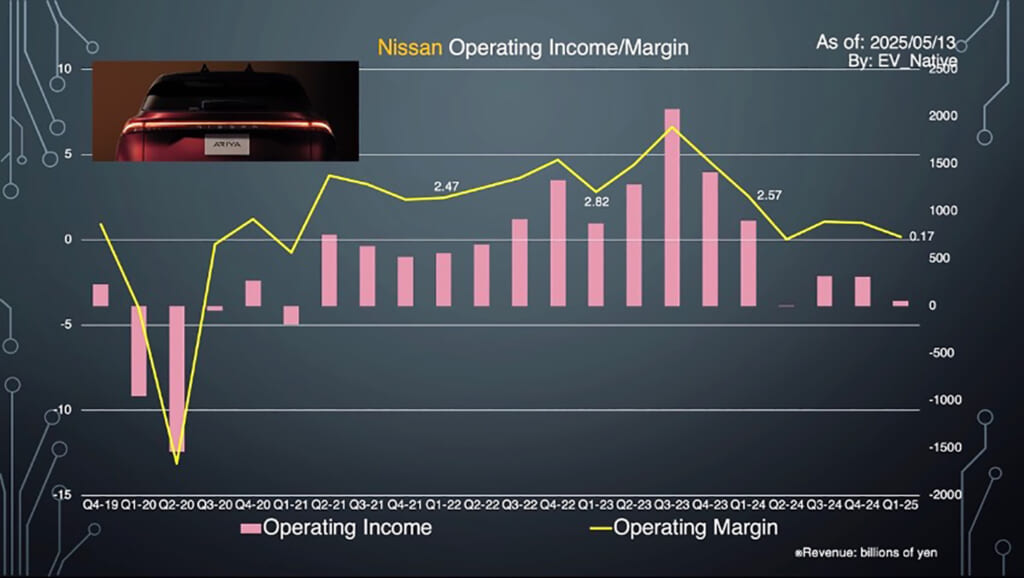

今回の決算発表について、短期的な見通しについては、個人的には概ねそこまで悲観する必要はないと考えています。というのも、そもそも今回の純損失6760億円の大半は、工場の生産能力低下などによる減損損失であり、さらに手元キャッシュを見てみても、1-2年という短期で日産が危機的な財務状況に陥るとは考えにくいからです。つまり、日産にとって短期的に重要なことは、人員削減2万人、および工場を10にまで統合するという縮小計画「Re:Nissan」をどれだけ着実に実行できるかにかかっているのです。

とはいえ、日産にもっとも欠けているのが中長期的なビジョンでしょう。2030年時点で日産はどのような姿でありたいと思っているのか。北米市場と中国市場をはじめとして、どのような事業規模、EVシフトや自動運転、それ以外の新規ビジネスの見通しも含めて、最新の財務状況を踏まえての中長期の成長プランが見えていないという点こそが、現在の日産に期待できない理由かと思います。日産Ambition 2030をどのようにアップデートするのか。エスピノーサ新社長体制は、早急に中長期のビジョンを提示する必要があると感じます。

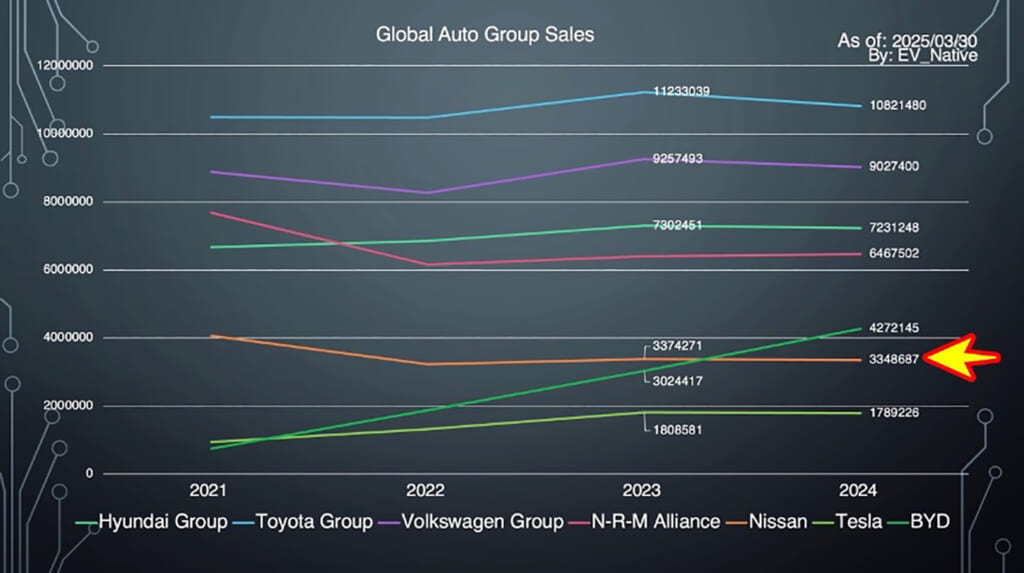

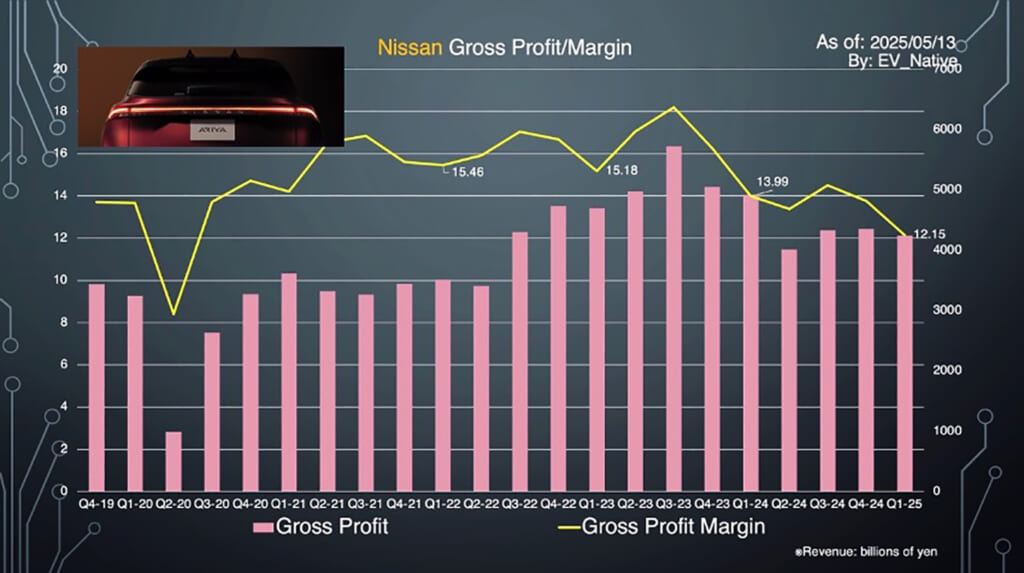

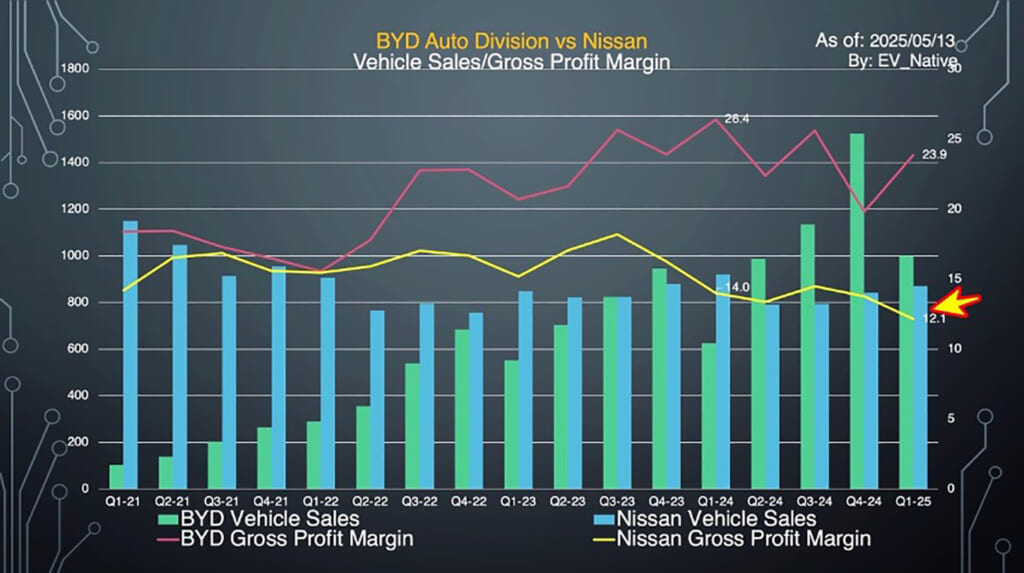

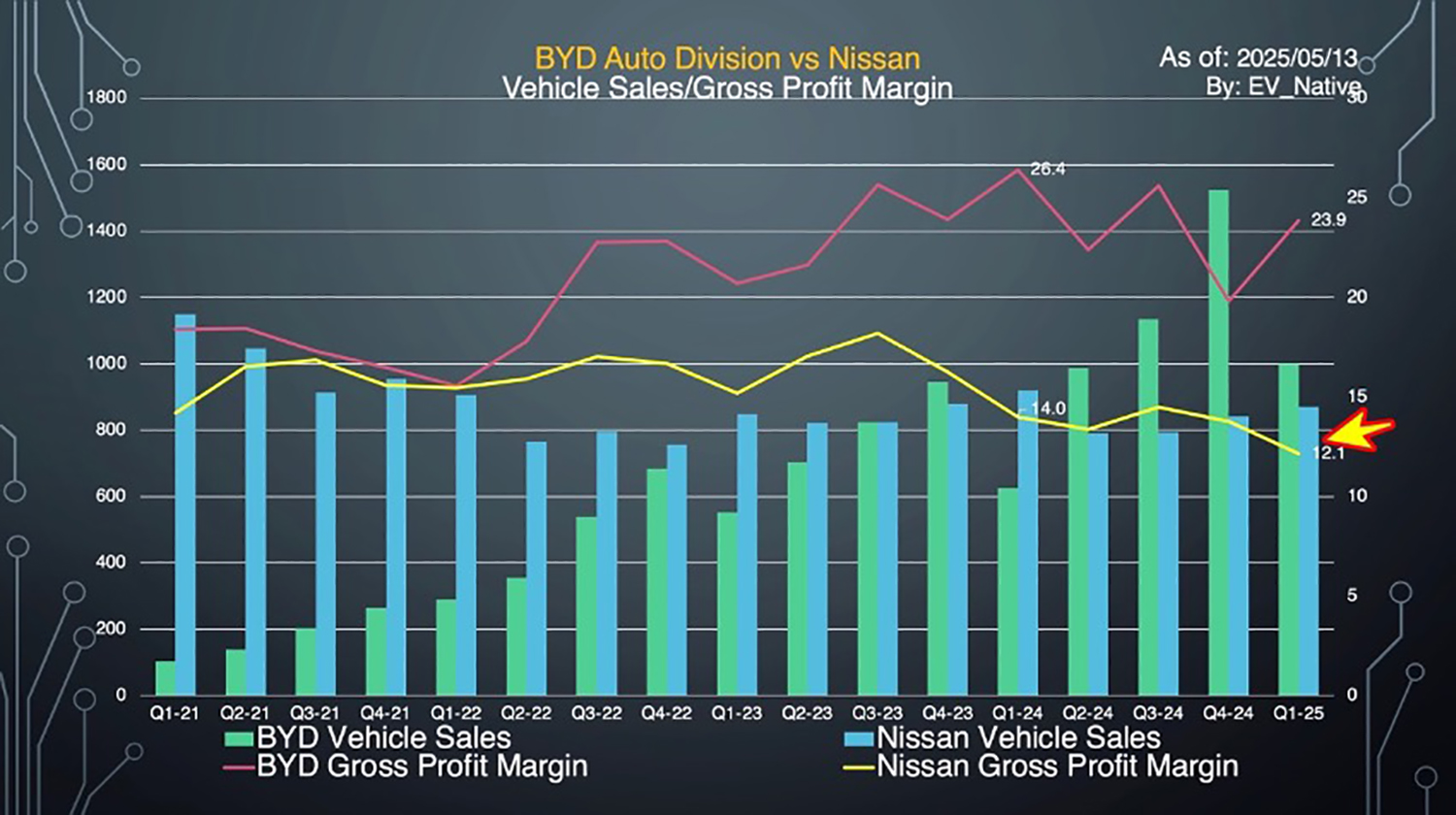

ちなみに、今回発表された決算内容を、同じく大衆車の販売が中心の中国BYDと比較してみましょう。まず、販売台数という点では、すでに4四半期連続でBYDの販売台数に大きく負け越している状況です。また、粗利益率は、日産の12.1%に対してBYDは子会社であるBYD Electronicsを差し引いた自動車関連部門において23.9%と、収益性という点でも大きく負け越しています。

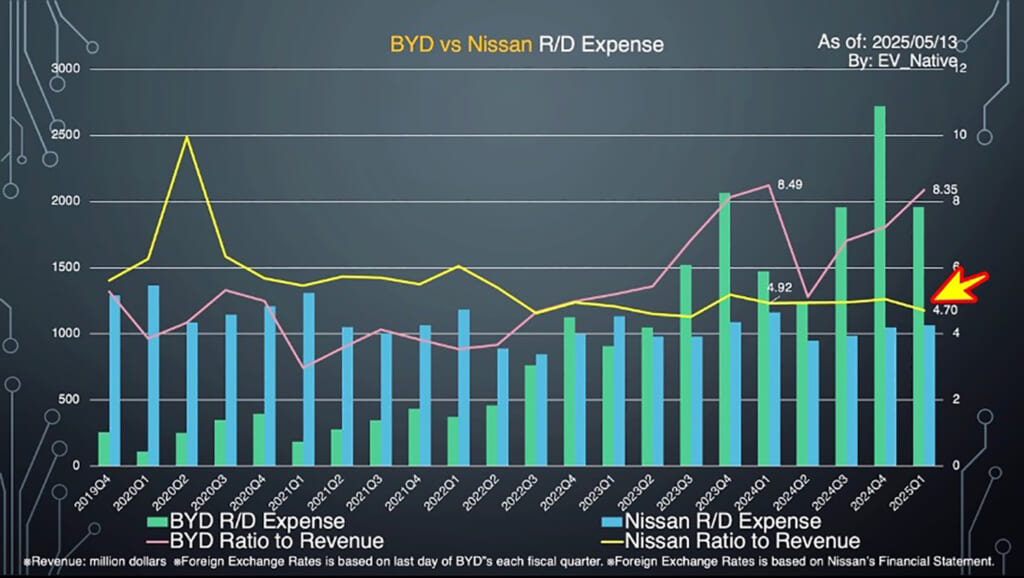

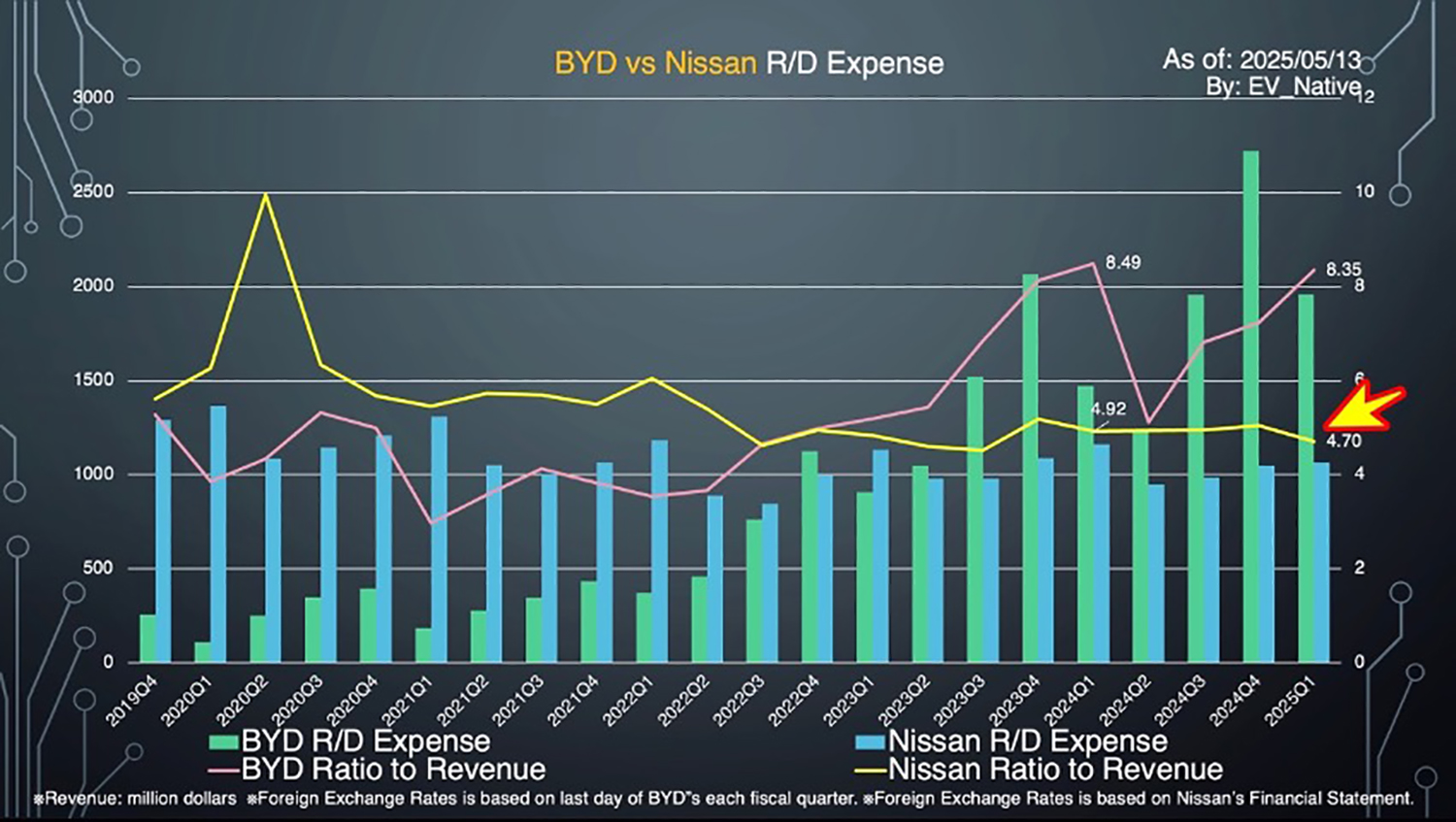

さらに、次世代投資という観点で重要な研究開発費についてドル換算すると、直近の四半期単体では、BYDは日産の研究開発費の2倍弱を投じている状況です。販売規模が似通っているという点を考慮に入れると、次世代投資のためにBYDが研究開発に力を入れている様子が見て取れます。

何より日産に対する懸念は、短期的な収益性の帳尻を合わせることに固執するあまり、中長期的な研究開発費にまで手がまわらない可能性が高いという点でしょう。よって、短期的には黒字化などが可能である一方、中長期的な競争力という点で、BYDなどの競合に追いつくことが難しくなる恐れがあるのです。

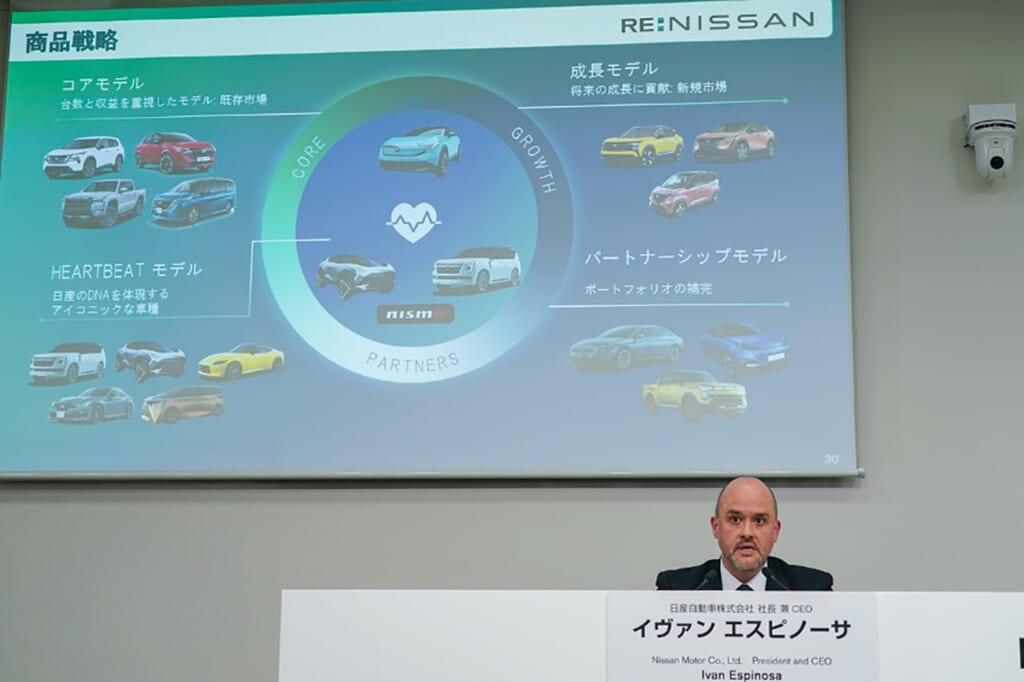

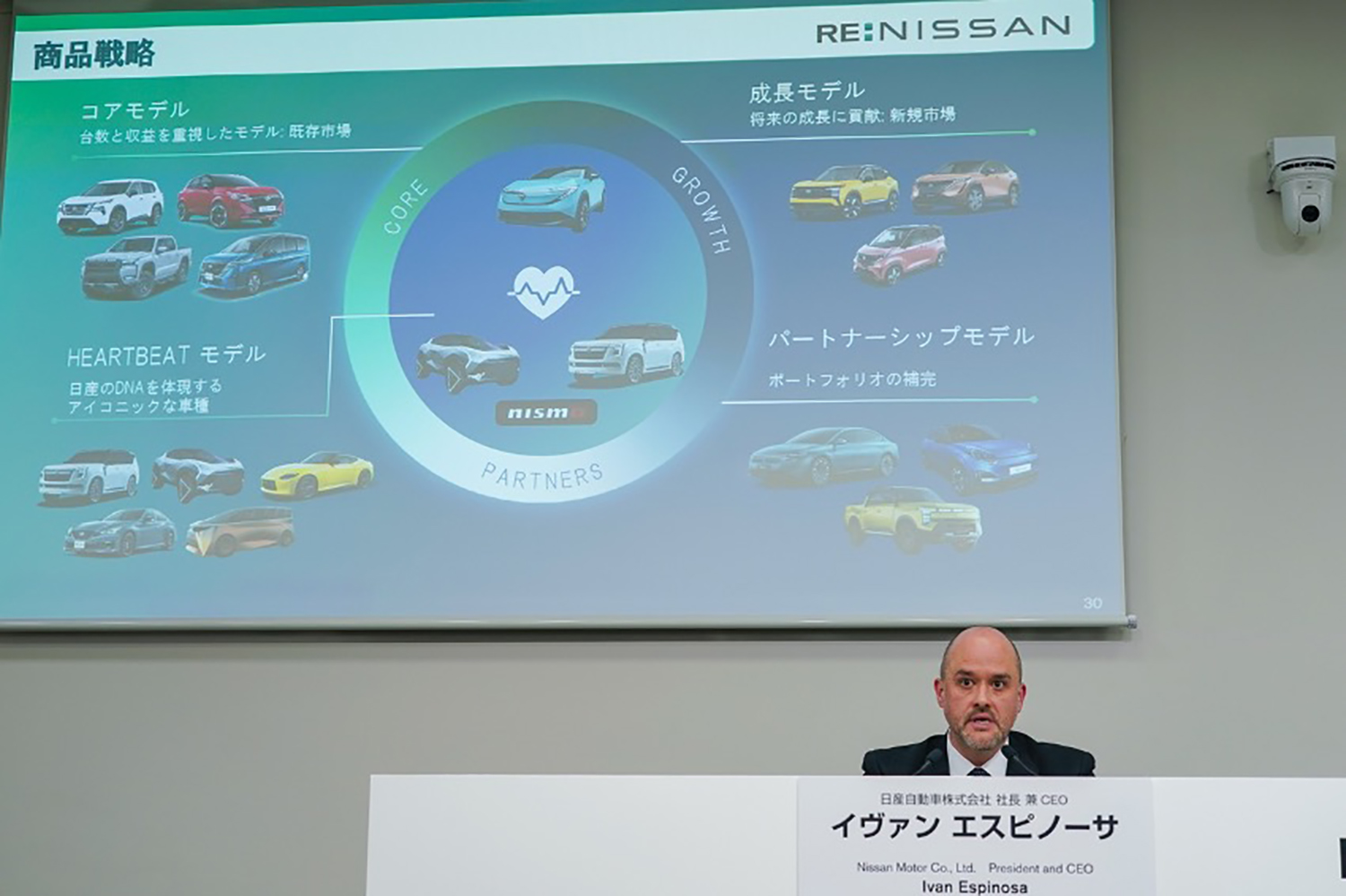

このように、日産は販売規模、収益性ともに急速に低迷しており、グローバル全体でリストラや工場閉鎖に着手するという「Re:Nissan」という新プランを発表してきた格好です。いずれにせよ、現在の日産に足りないのは、日産の未来にワクワクできるような中長期ビジョンの提供です。まさに日産が主張するハートビートモデルについて、どのようなタイムラインで、どのようなマーケットに、どのような電動化技術や自動運転技術を採用するのか。ここが見えてこないと、日産ユーザーをはじめ、日産社内の従業員の士気をあげることはできないでしょう。

リストラをはじめとする厳しい財務状況だからこそ、もう少しワクワクするようなビジョンを早急に社内外に示すことが重要なのではないでしょうか。