Contents

高級車セグメントの販売が減少

メルセデス・ベンツの最新の決算内容とEVシフトの進捗動向が判明し、販売台数、収益性、EVシフトという観点で減速が目立つ厳しい動向が判明しました。

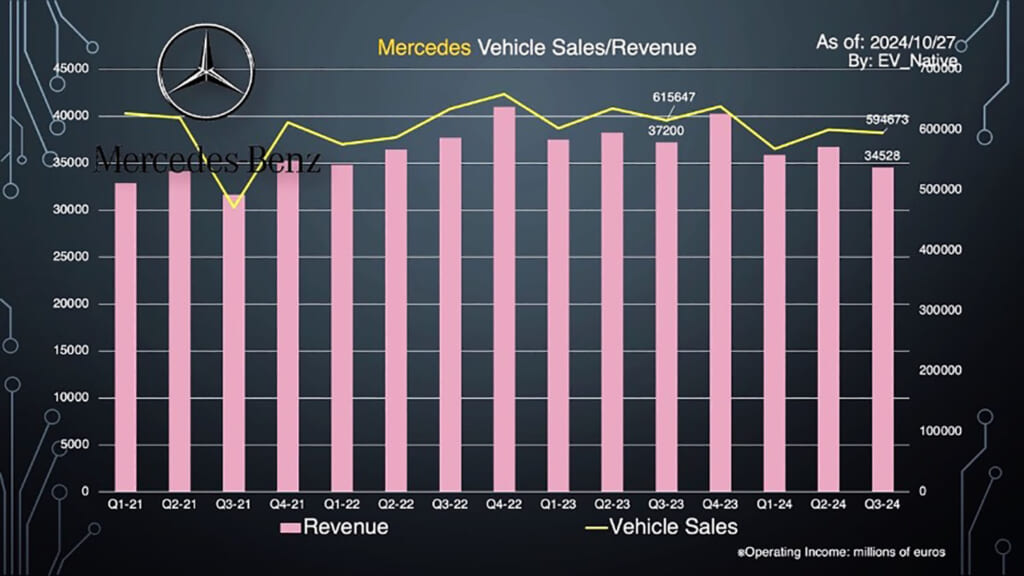

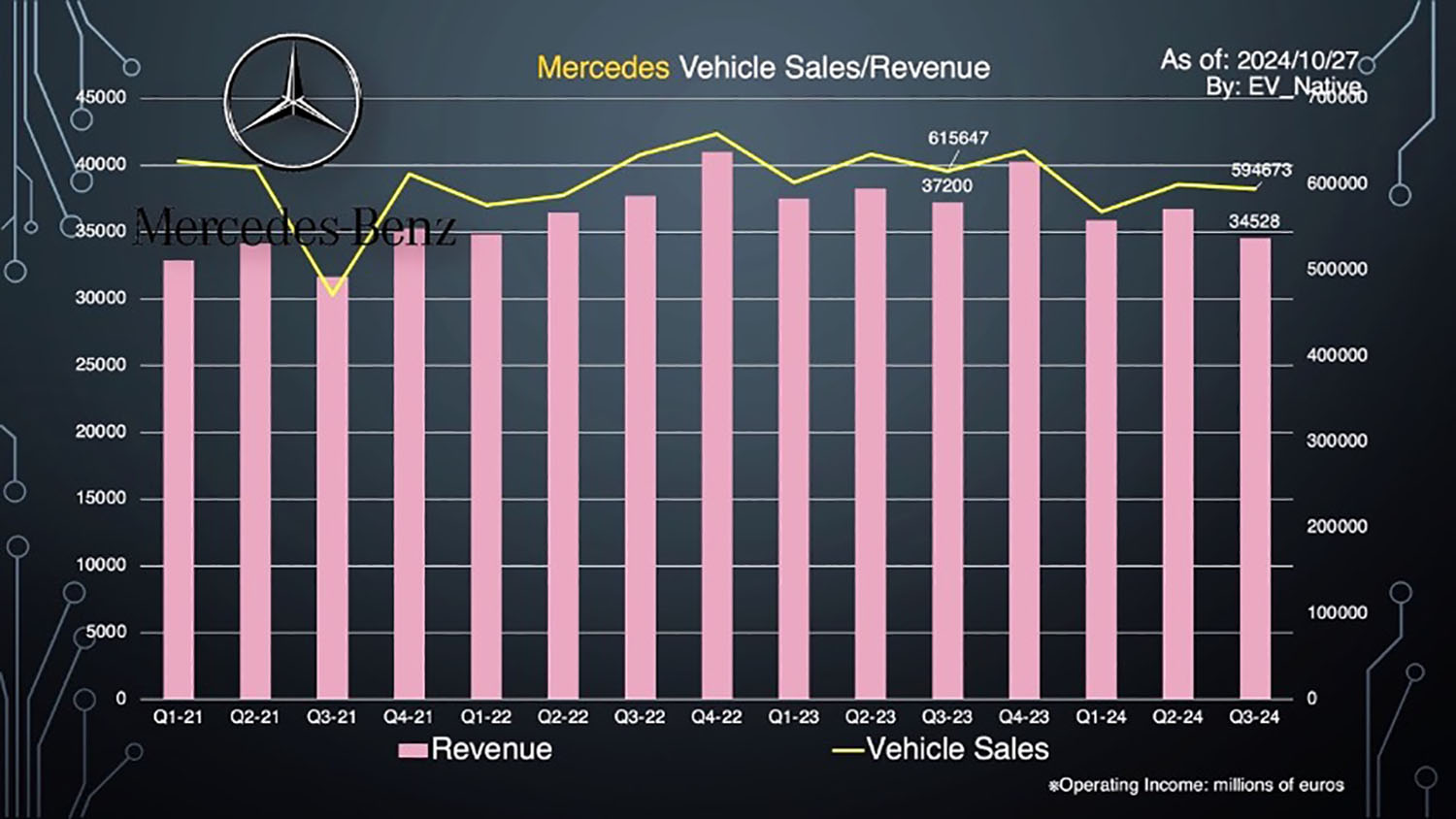

まずメルセデス・ベンツは、2024年初めに、当初掲げていた2030年までの完全バッテリーEVシフトの目標を取り下げており、今後どのようなEV戦略を採用するのかに注目が集まっていました。そして、そのような背景のなかで、2024年第三四半期の決算内容が発表されました。まず、メルセデス・ベンツの乗用車セグメントとバンセグメントを合計した、グループ全体のグローバル販売台数は59万4673台を達成。ところが前年同期比で3.4%のマイナス成長と、やはり2024年の後半に突入しても販売ボリュームの減少トレンドが続いています。

さらに問題であるのが、グループ全体の売り上げが第三四半期単体で345億2800万ユーロと、前年同期比で7.2%のマイナス成長に留まっている点です。つまり、販売台数以上に売り上げが減少しており、販売単価の減少が推測可能です。

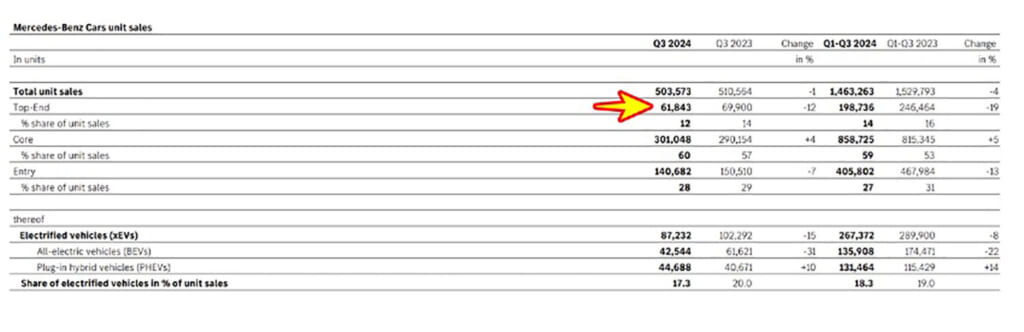

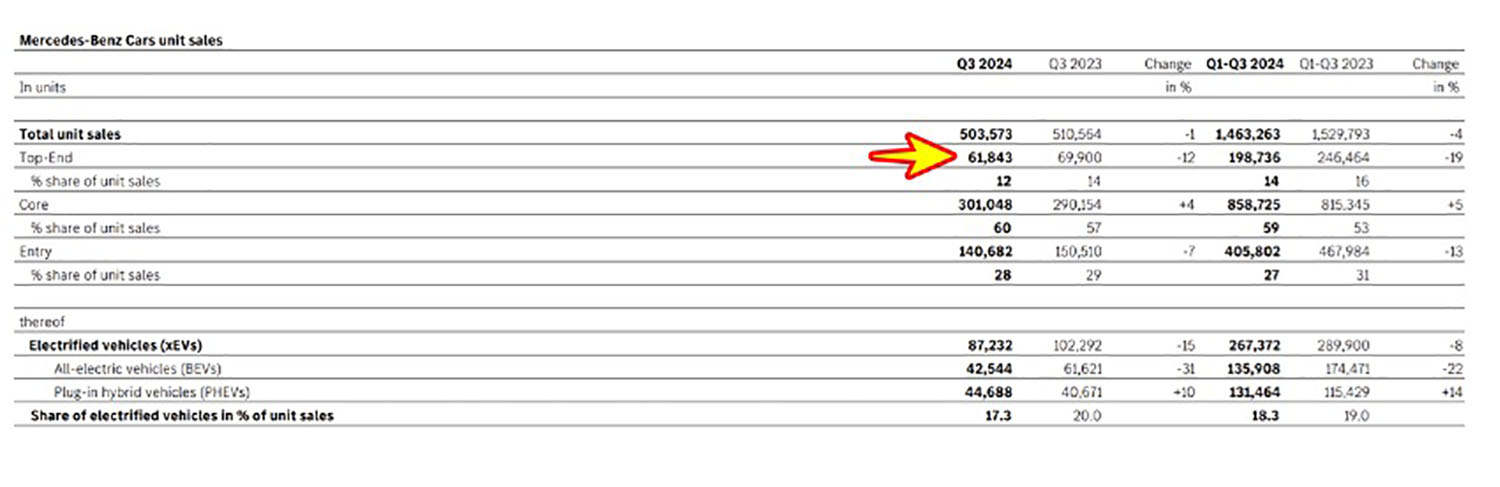

実際に、Q3でもっとも販売に苦労したのがSクラスやGクラス、AMG、そしてマイバッハが該当する高級車セグメントです。販売台数も6.2万台弱と、前年同期比で12%のマイナスです。さらに、2024年通しの9カ月間で見ると、前年同期比で19%のマイナス成長。2024年に突入してから、メルセデスの収益性を支える高級車の販売状況が芳しくない様子が見て取れます。

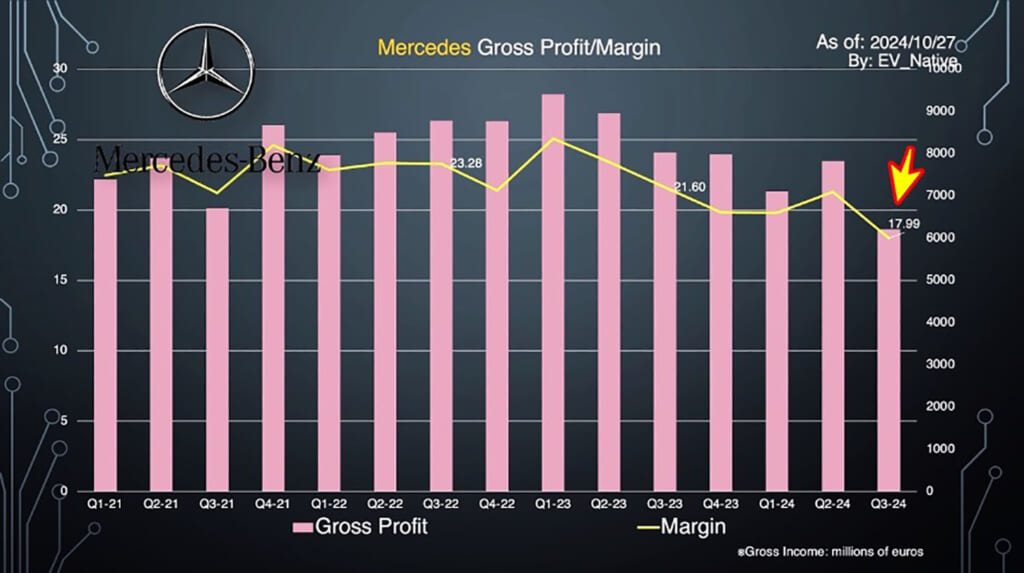

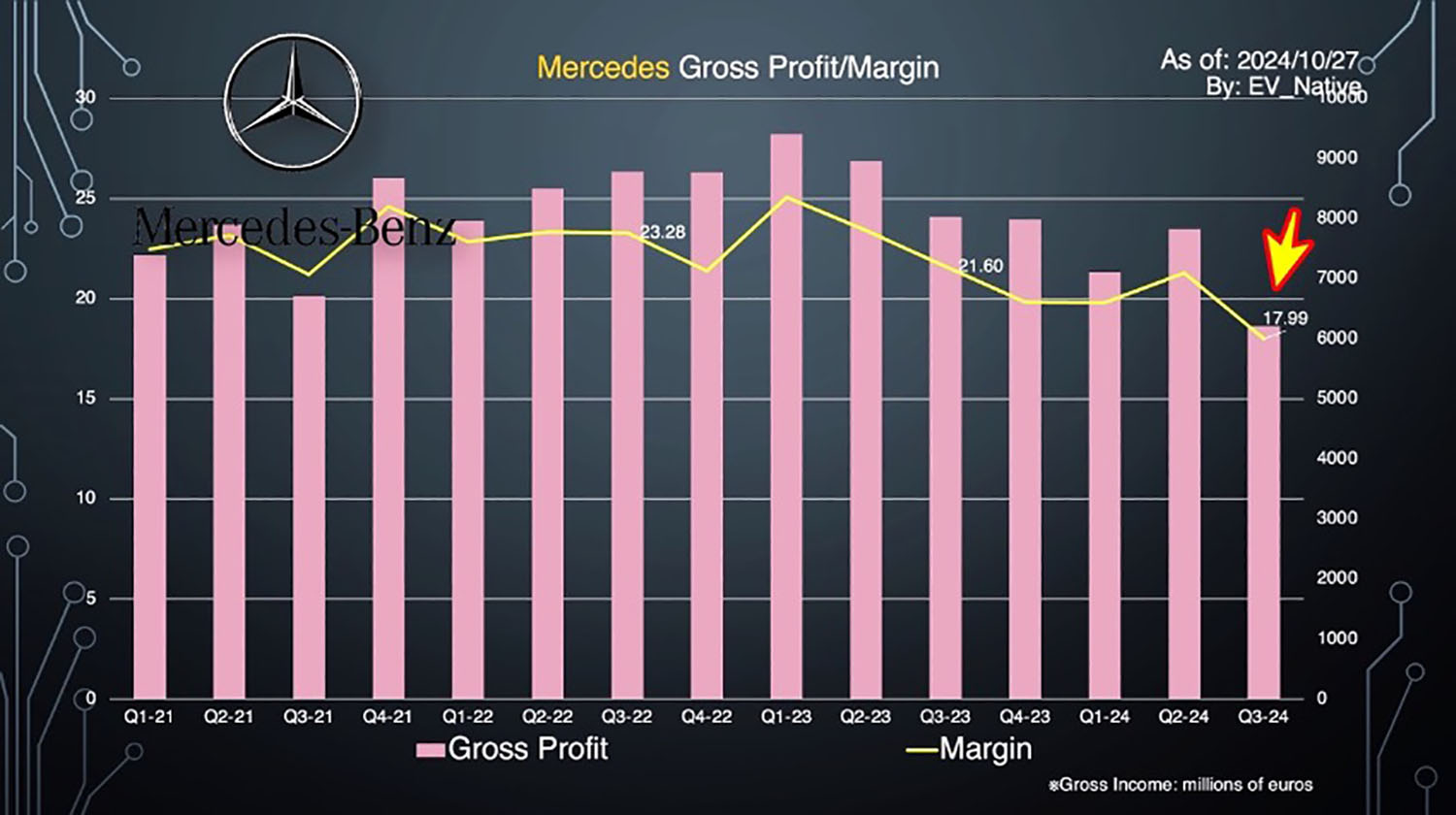

次に、メルセデス・ベンツの収益性を詳細に見ていきましょう。まず直近のQ3の粗利益率は17.99%と、2021年以降で最低の四半期となりました。2022年Q3は23.28%、2023年Q3は21.6%、そして今回の18%弱と断続的に粗利が低下しています。おそらく粗利を稼ぎやすい高級車の販売台数が減少していることが影響していると推測できます。

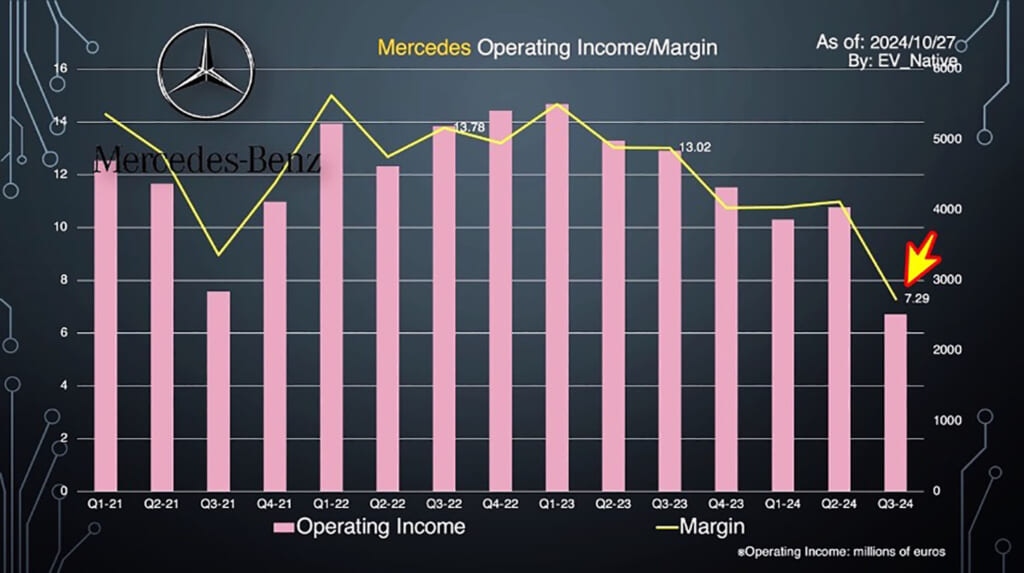

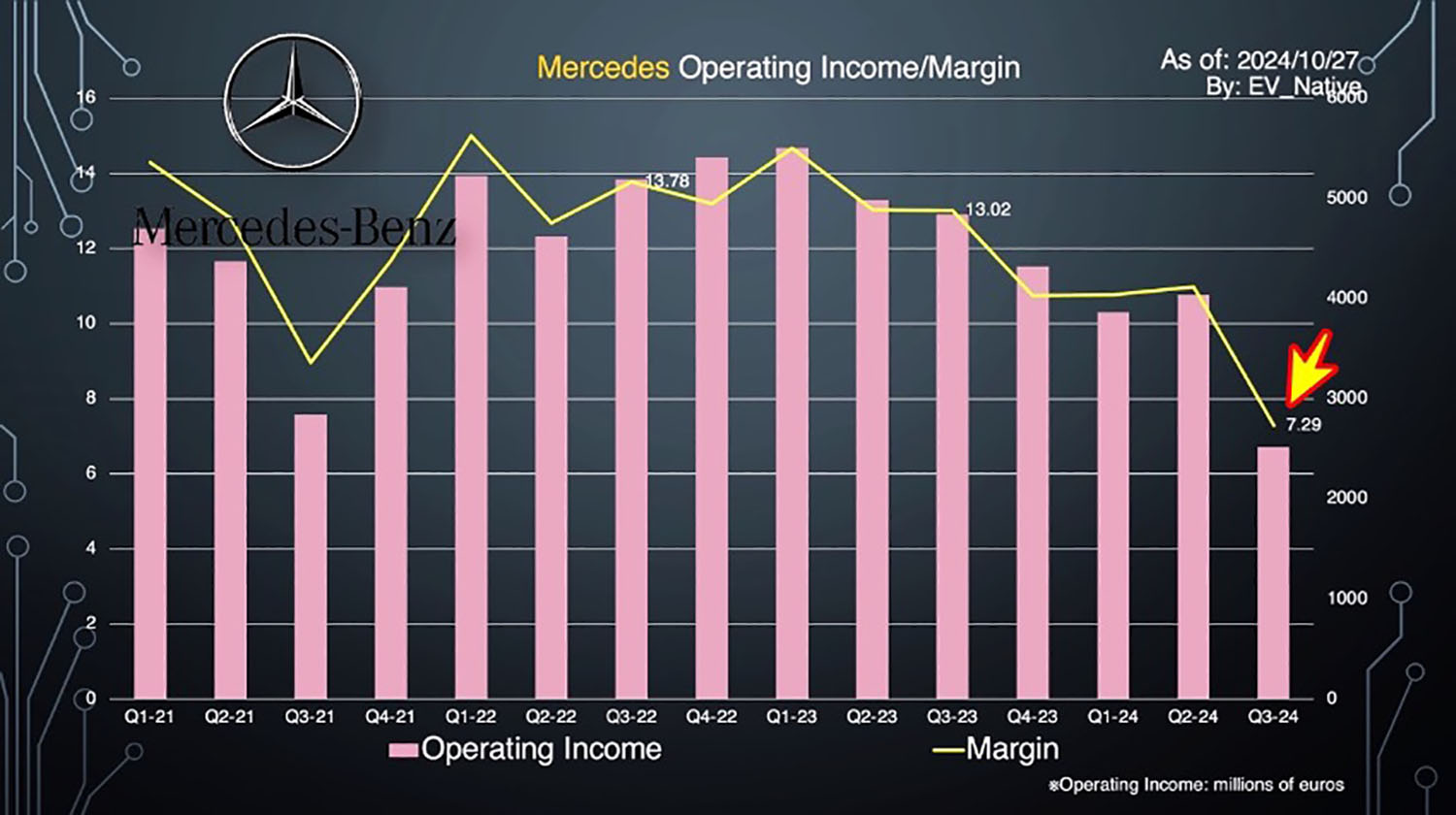

また、販売管理費や研究開発費を除いた営業利益という観点も、Q3は7.29%と、2022年Q3は13.78%、2023年Q3が13.02%であり、急速に収益性が悪化しています。

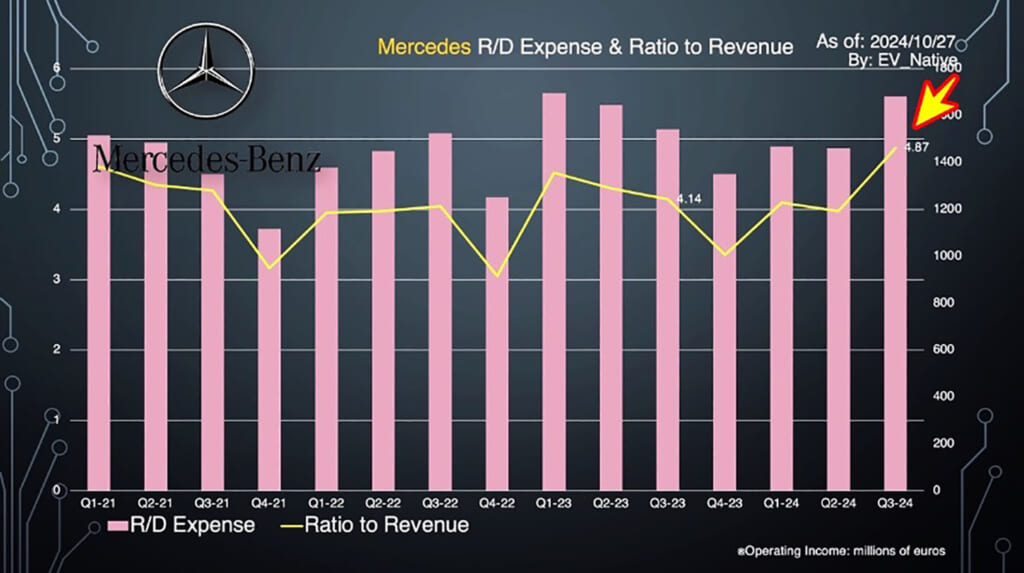

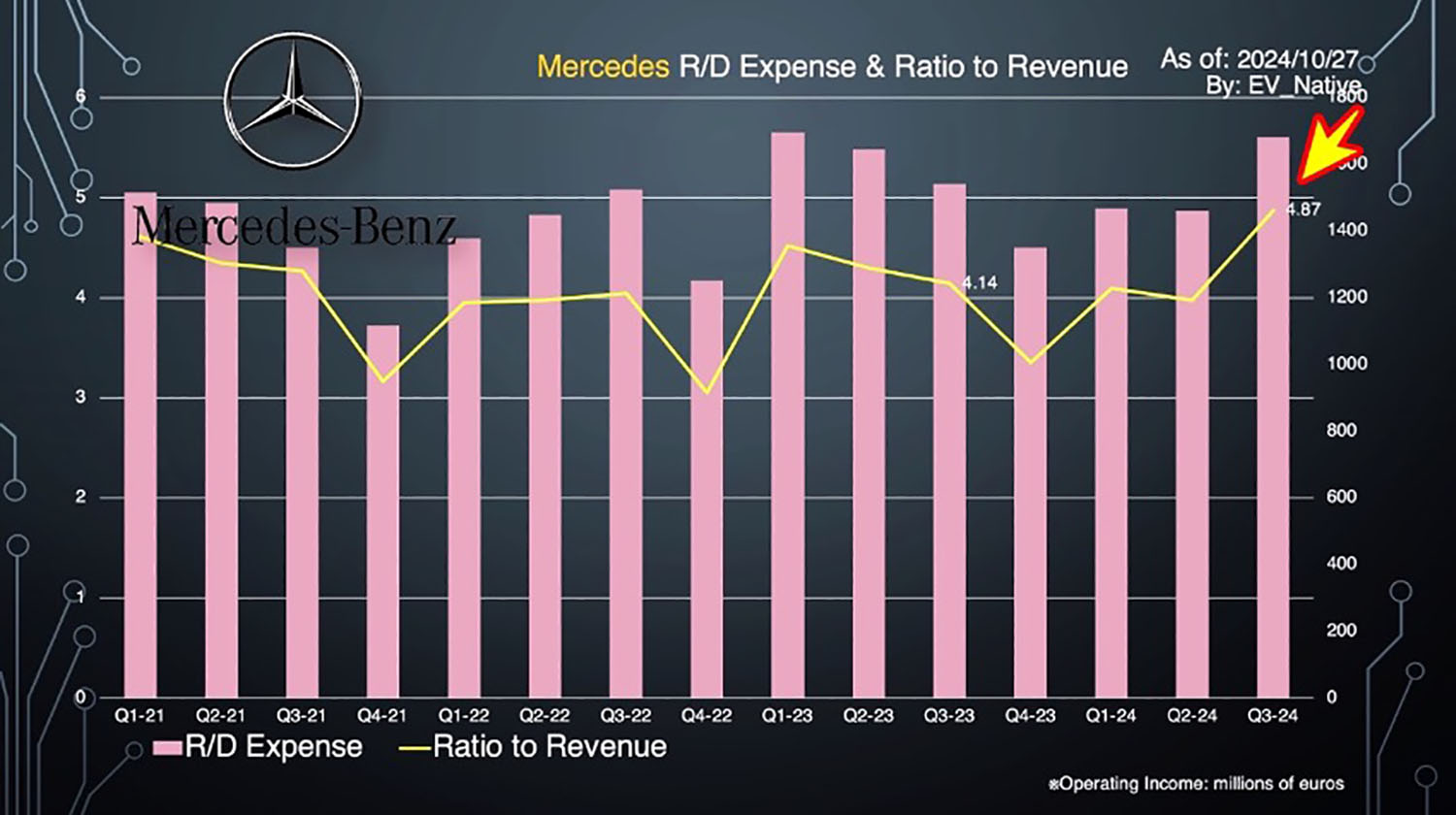

この営業利益に影響する研究開発費について、売り上げに占める研究開発比率がQ3は4.87%と、この数年間で最高水準を計上しています。他方で、9カ月間通しの研究開発費と比率は、前年と比べて横ばいであり、研究開発費が大幅に増加したことが営業利益を圧迫したとはいえません。

また、販管費はこの9カ月間でわずかに低下しており、これは人件費の削減が理由であると説明されています。つまり、何がいえるのかといえば、今回、なぜ収益性で大きく落ち込んでしまっているのかというと、研究開発費や販管費が大きく増加したことが要因ではなく、やはり販売台数の減少、とくに高級車という利幅の大きいモデルの販売が落ち込んでしまったことが原因なのです。