Contents

EVシフトも進んでいない

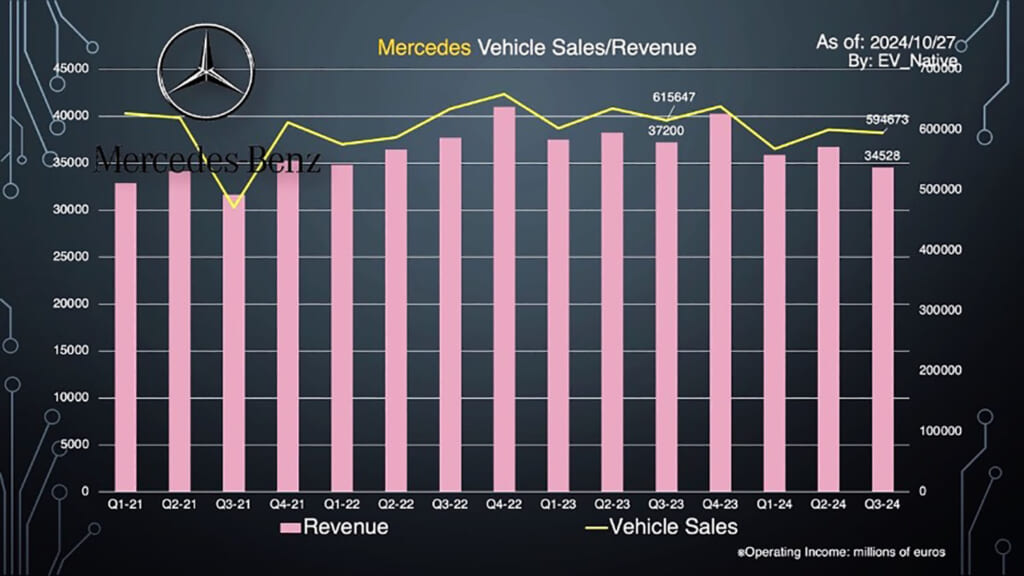

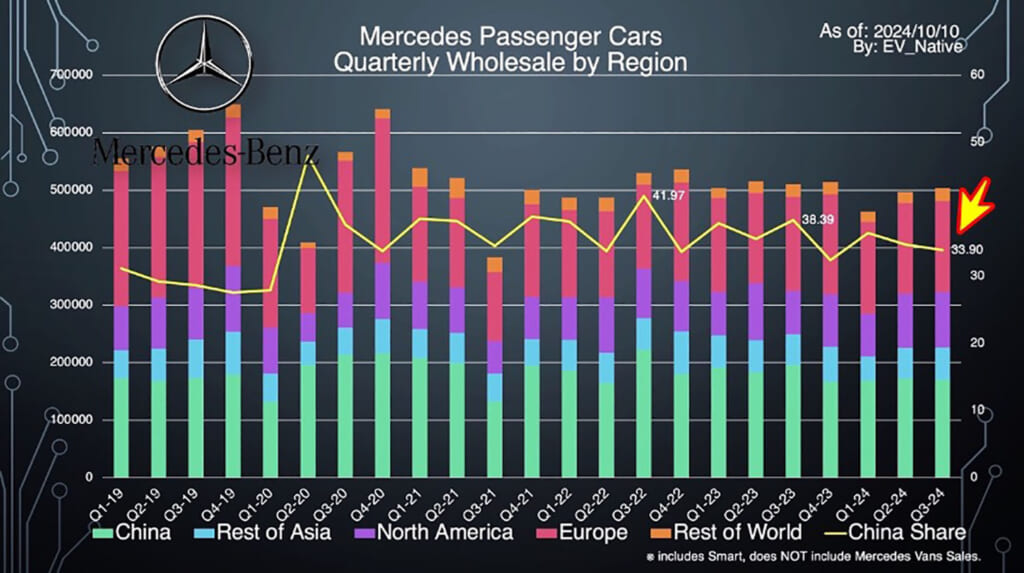

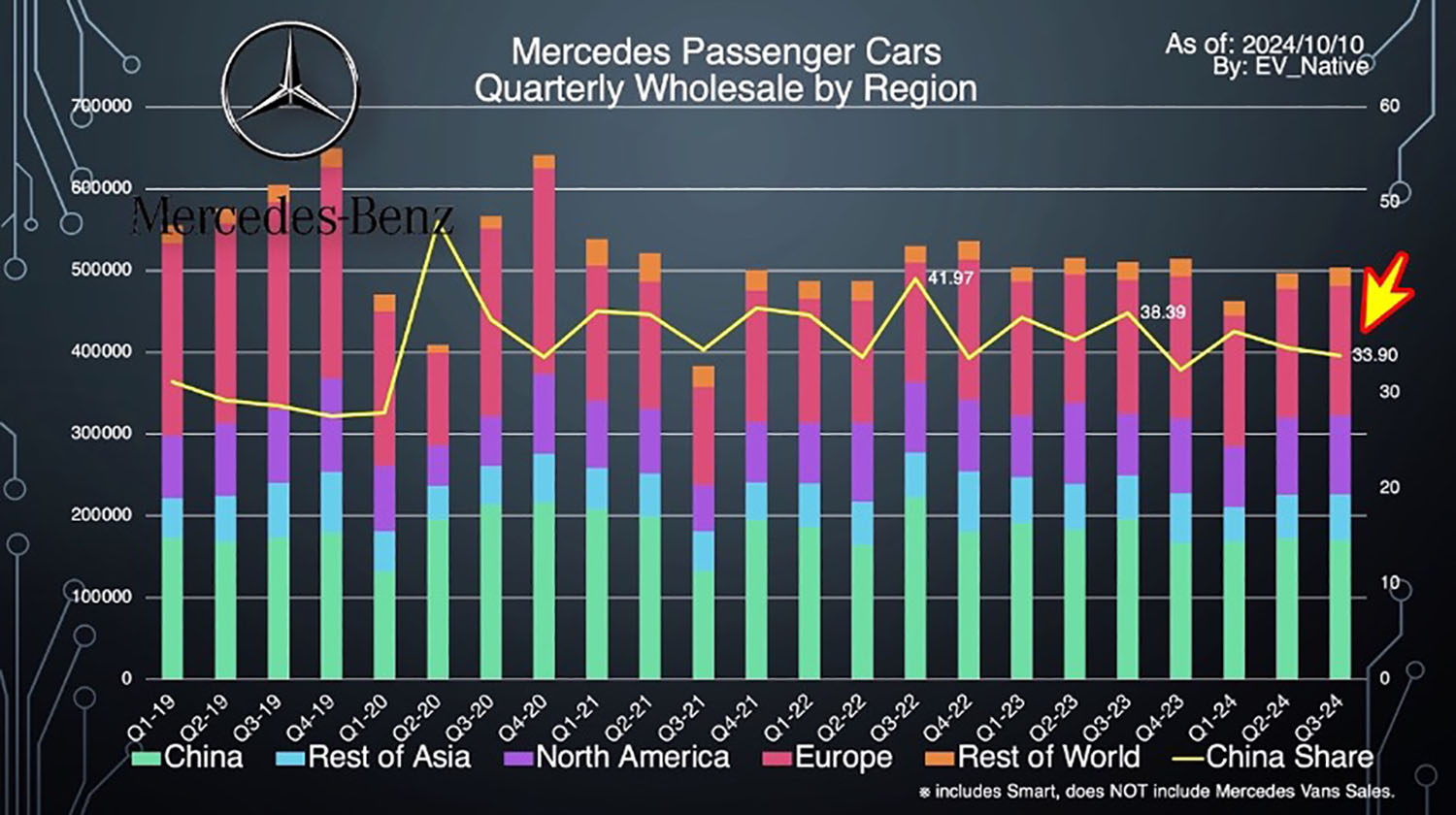

そして、高級セグメントの販売減少における最大の問題が、主力マーケットである中国市場の不振です。このグラフは、メルセデス・ベンツの乗用車部門に絞った、マーケット別の四半期販売台数の変遷を示したものです。

とくに今回注目するべきは、緑で示されている中国市場の販売台数です。Q3はおよそ17万台を発売したものの、前年同期比で12.9%もの販売台数減少となりました。メルセデス・ベンツ全体の乗用車販売に占める中国市場のシェア率は、2022年シーズンから一貫して低下しています。

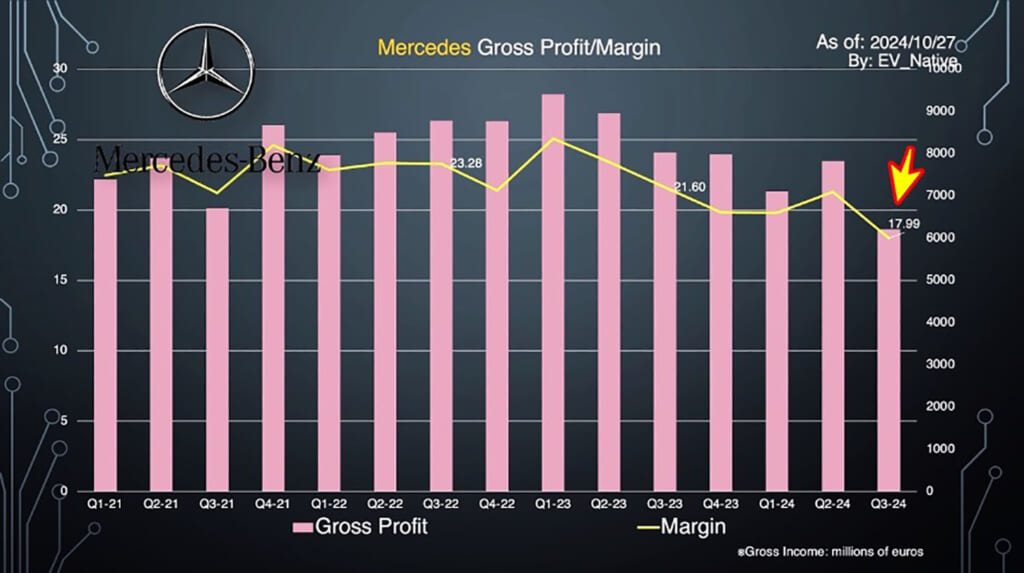

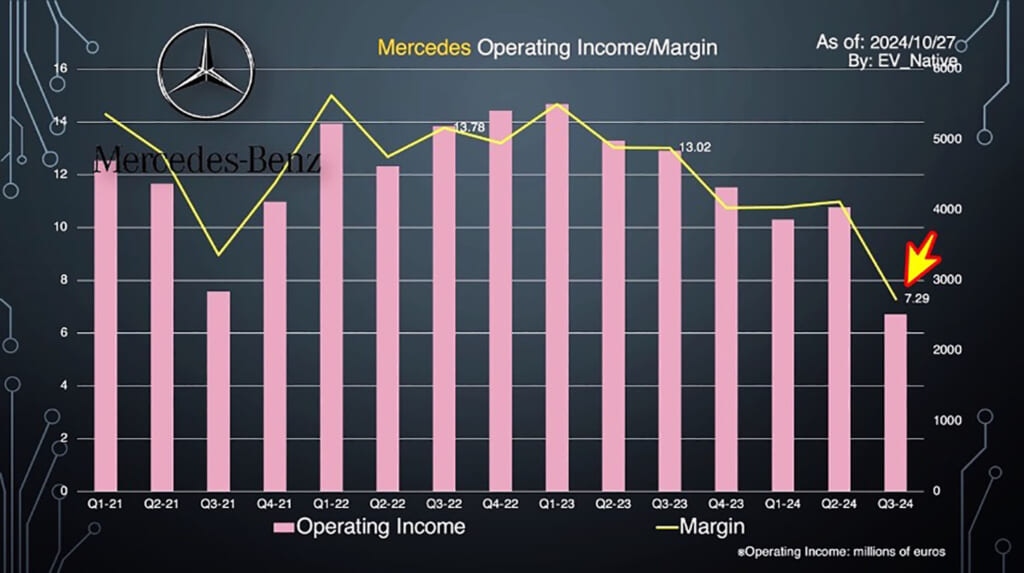

中国市場は輸入車に対するブランド価値が高いことから、ドイツ国内で生産したSクラスやGクラスといった高級車を販売して大きく利益を上げていたわけです。まさに、この中国市場の販売台数の低下こそが、収益性が悪化している大きな要因であるのです。

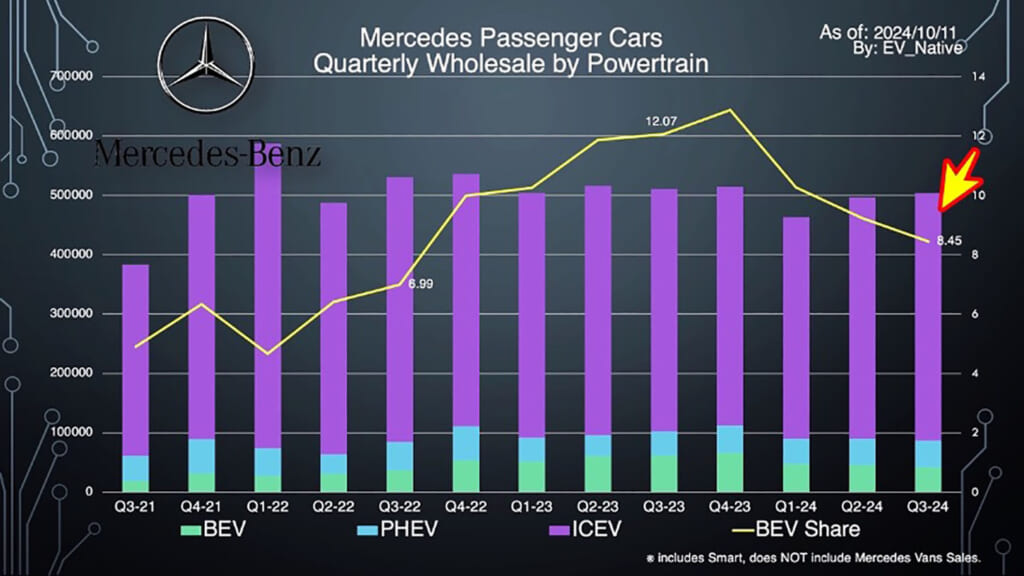

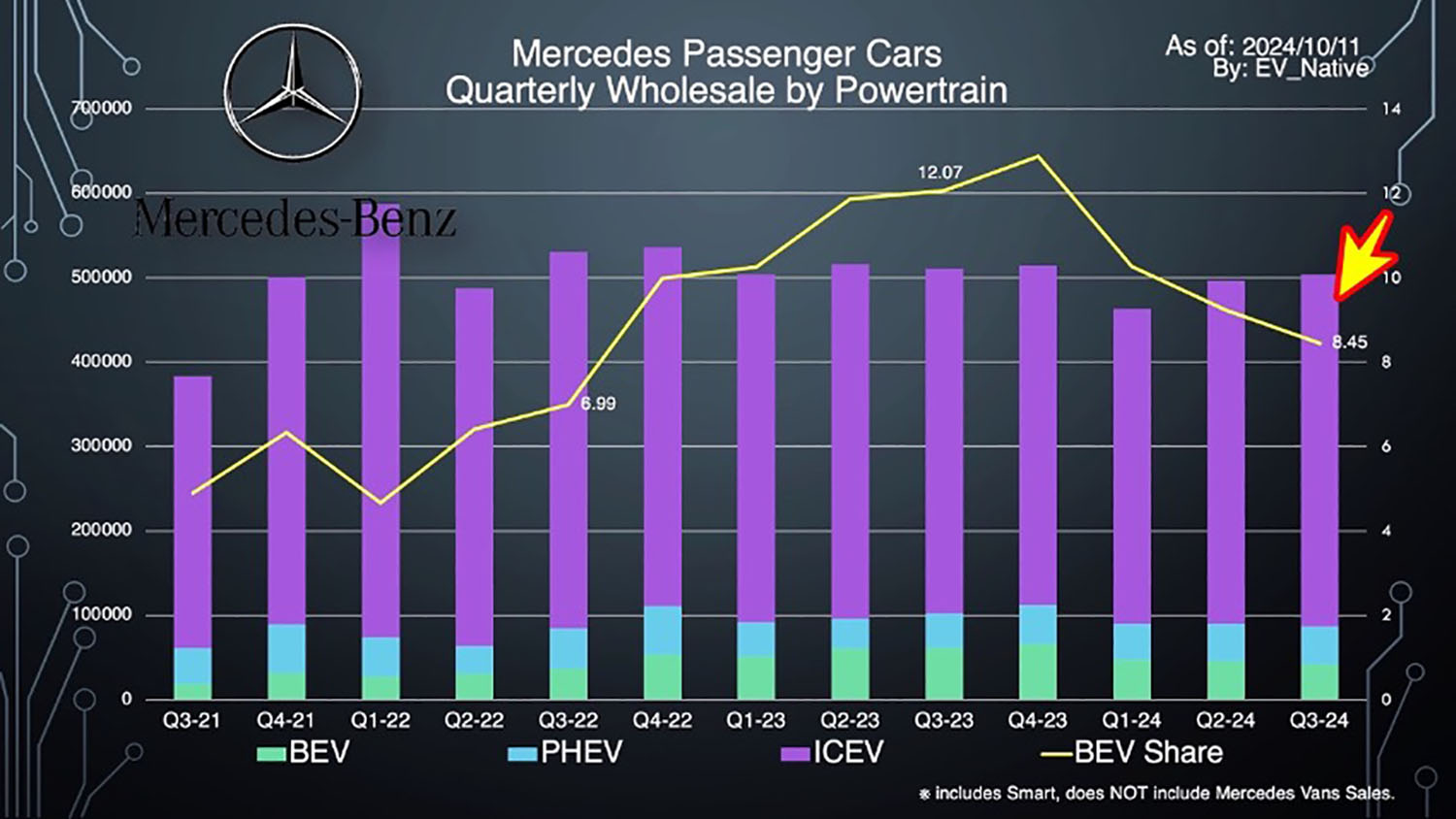

さらに、メルセデス・ベンツにとって苦しいのが、収益性をさらに圧迫せざるを得ないEVシフトがまるで進んでいないという点です。現在、メルセデス・ベンツは、EV専用シリーズであるEQシリーズを立ち上げて、EQA、EQB、EQC、EQE、EQE SUV、EQS、EQS SUV、EQV、EQT、G580 with EQ Technology、マイバッハEQS SUVをラインアップしています。

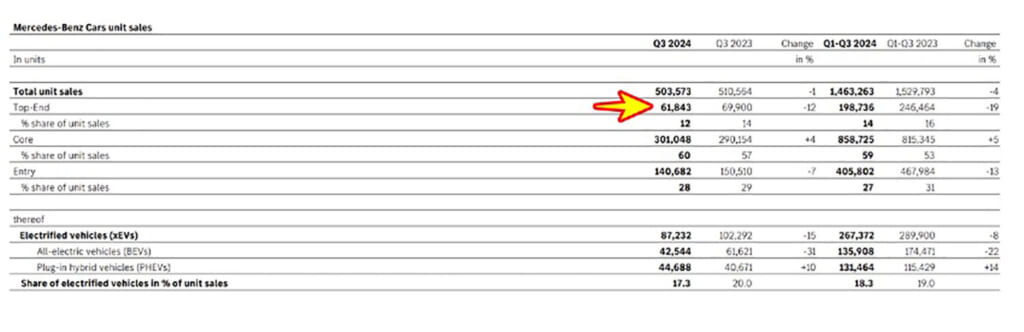

ところがこのグラフは、パワートレイン別の販売シェア率の変遷を示したものです。緑のバッテリーEVの販売動向は横ばいとなっています。Q3は前年同期比で31%ものマイナスであり、販売全体に占めるバッテリーEVシェア率も8.45%と低下しています。

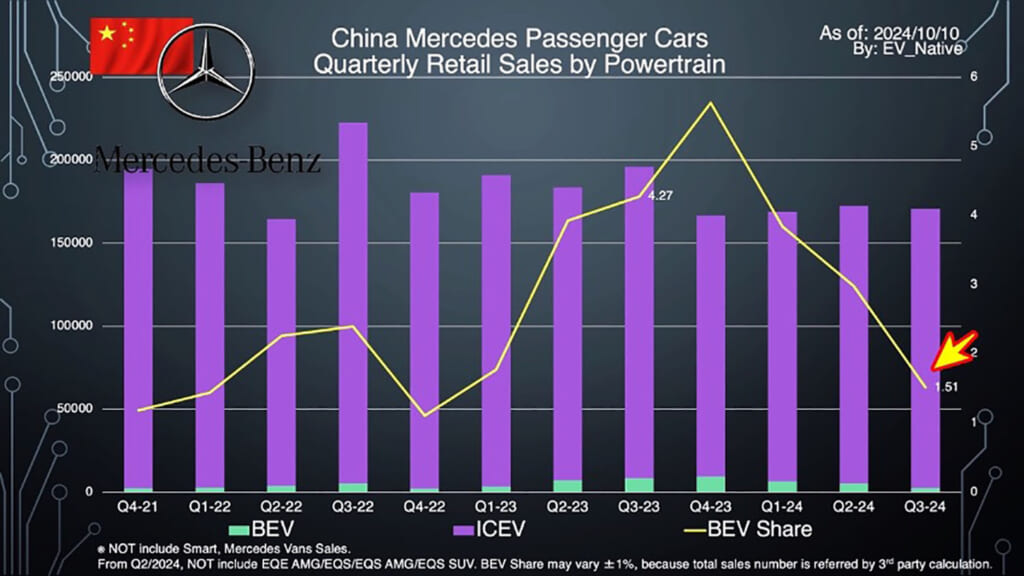

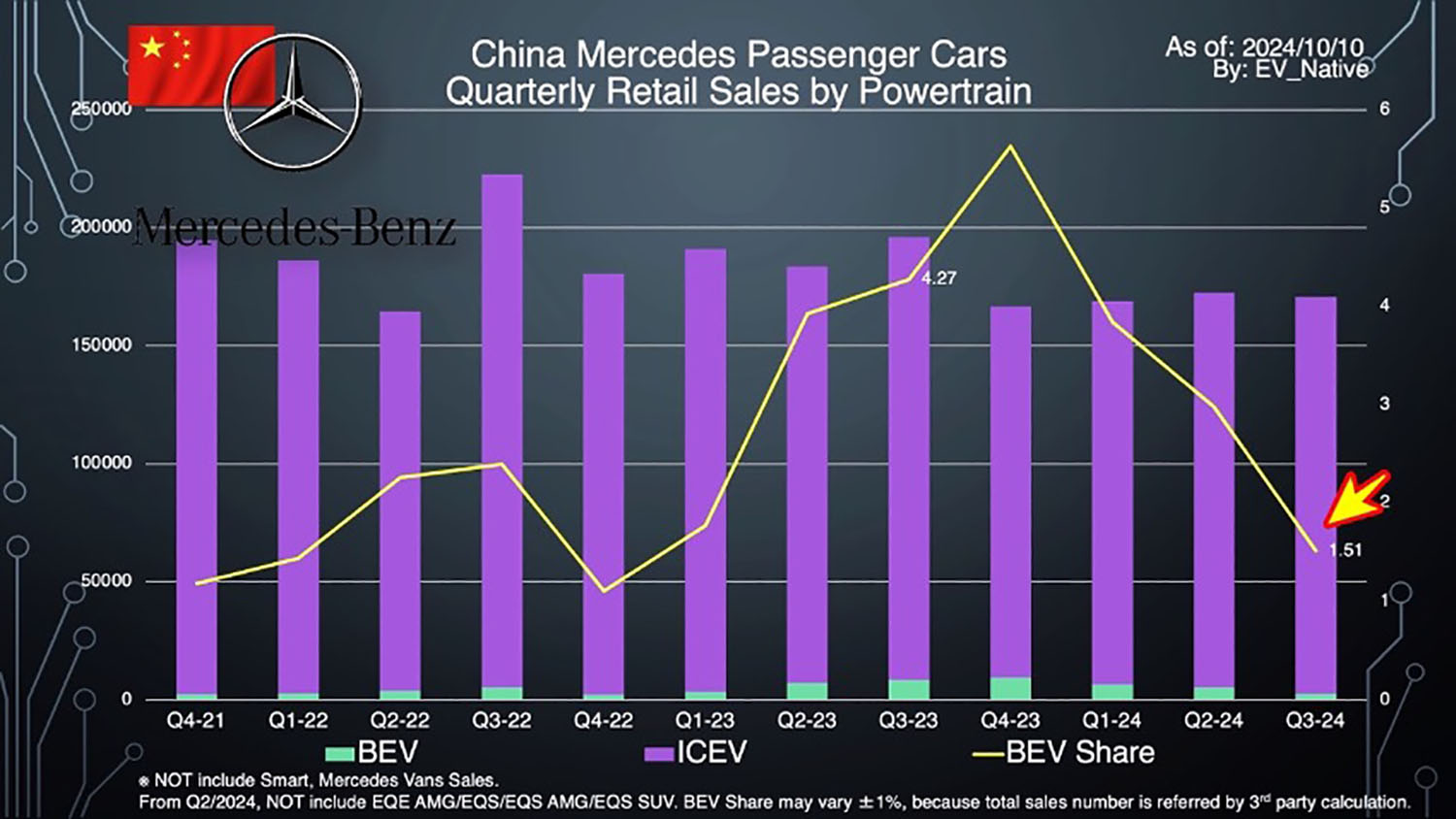

さらに、メルセデス・ベンツは、中国国内のバッテリーEVシフトをまったく推進できていません。このグラフは、中国市場におけるパワートレイン別の販売シェア率の変遷を示したものです。Q2以降の数値には輸入EVの販売内訳を入手できていないため、EQS、EQS SUVの販売台数は合算されていません。他方で、輸入EVの販売台数はこれまでも月間100台以下程度という規模感であったため、除外しても大きく数値がブレることはないと推測できます。

そしてQ3のバッテリーEVシェア率は1.51%、販売台数ベースでも2600台弱と、まったくEVが売れていません。

いずれにしても、メルセデス・ベンツは主力マーケットの中国でEVシフトが進んでおらず、ここに手をつけないとメルセデス・ベンツ全体のビジネスに大きな悪影響が出ることが確実です。

また、中国市場においてメルセデス・ベンツを筆頭とするドイツ勢に深刻なダメージを与えているのがファーウェイの存在です。ファーウェイが発売中のフラグシップSUV「AITO M9」は、日本円で1000万円級の高級車であるにもかかわらず、現在、月間1.5万台の販売台数を達成しています。2月から納車をスタートしたM9の存在が、メルセデス・ベンツの高級モデルであるEクラスやSクラスの需要を大きく削いでいると考えられます。中国市場の高級セグメントの販売台数減少こそが、メルセデス・ベンツの収益性悪化に直結しているわけです。

いずれにしても、2030年までの完全EVシフトを撤回したメルセデスは、足もとでEVシフトが停滞しており、ここに来て急速に販売台数と収益性が悪化し始めています。そのもっとも大きな要因が、中国市場の高級車セグメントの販売悪化であり、その引き金となっているのが、中国での高級ブランドの地位が確固とし始めている、ファーウェイやLi Auto、NIOなどの中国メーカーの存在なのです。