Contents

EVの保険料が高額なワケ

EV(電気自動車)を選ぶ際、購入価格や航続距離、充電インフラといった要素に注目が集まるが、見落とされやすいのが維持費の一部である自動車保険料だ。近年、とくに目立つのは、テスラの保険料が年々上昇しているという情報。その実態と、なぜテスラをはじめとするEVの保険はICE(内燃機関)車より高くなりやすいのか。本記事ではその背景を探ってみたい。

<EVの保険制度はICE車と基本的に同じ構造>

自動車保険の基準料率の算出などを行っている料率算出団体「損害保険料率算出機構」によると、自賠責保険にも任意保険にもEVだけが高くなるような保険料区分は設けられておらず、EVもICE車も保険料の構造に違いはない。

基本料率も「損害保険料率算出団体に関する法律」において、「合理的かつ妥当なものでなければならず、また、不当に差別的なものであってはならない」と定められている。

しかし、現実的にはEVの車両保険の料率クラスはICE車に比べて高めに設定される傾向にある。その理由は、EVとICE車という動力システムの違いではなく、車両価格や修理費用といった実態的な要因にある。

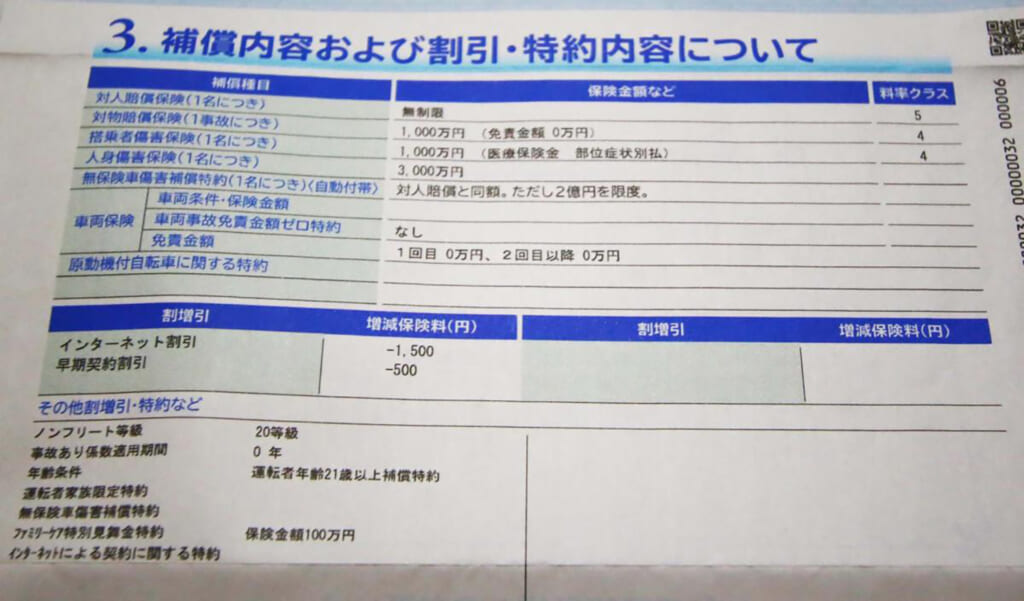

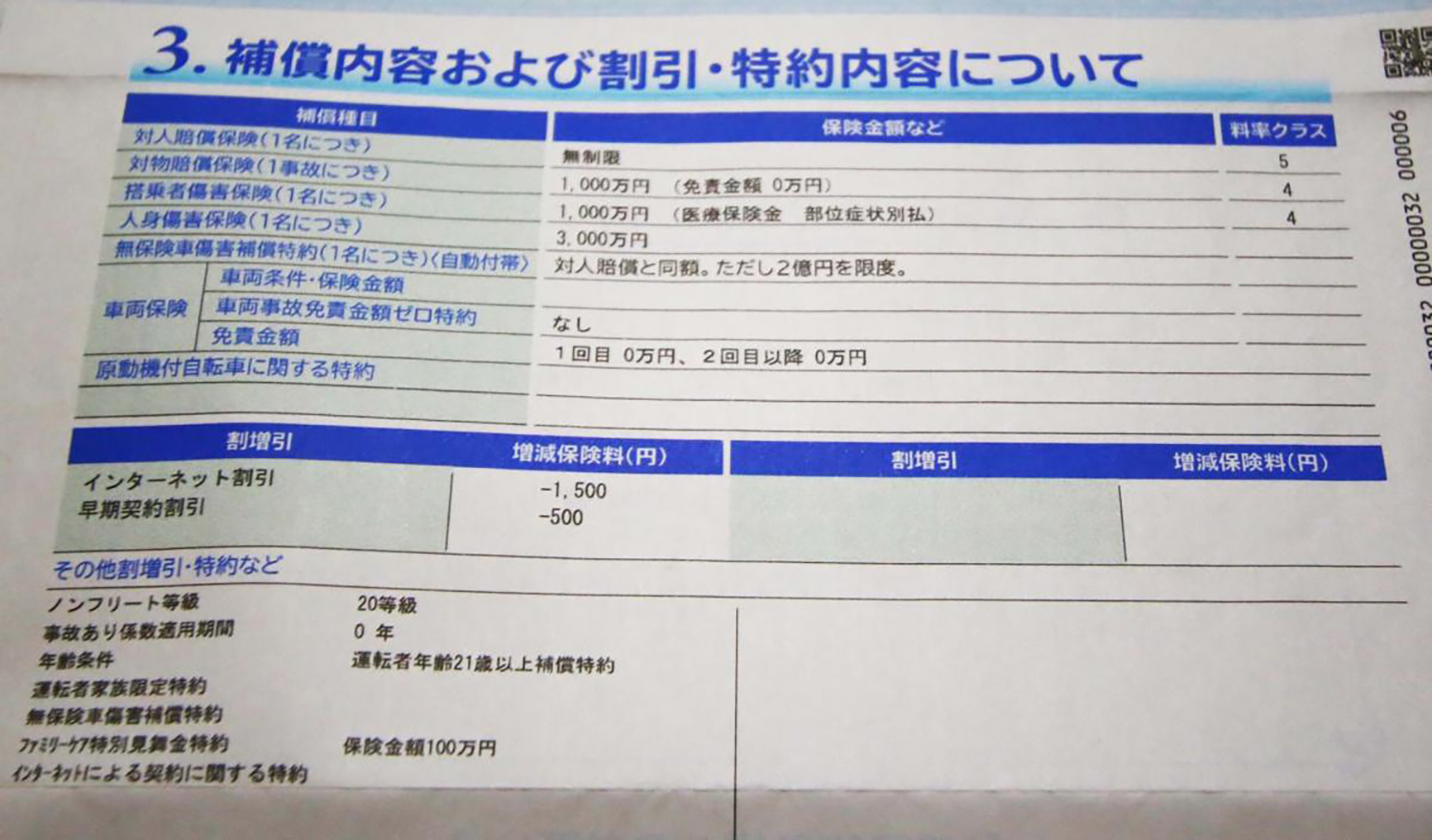

実際、同程度のクラスの車両を比べてみると、レクサスのPHEV「NX450h+」は、補償内容と料率クラスが、対人賠償責任保険:6、対物賠償責任保険:7、人身傷害保険:7、車両保険:9。BEVの「RZ450e」は、対人賠償責任保険:6、対物賠償責任保険:7、人身傷害保険:9、車両保険:13となっていて、人身傷害保険、車両保険の料率は、ともにEVのほうが高い。

日産「サクラ」も見てみよう。「サクラ」のベースモデルとなった軽自動車「デイズ」は対人賠償責任保険:3、対物賠償責任保険:3、人身傷害保険:3、車両保険:5。これに対して「サクラ」は、対人賠償責任保険:5、対物賠償責任保険:5、人身傷害保険:4、車両保険:7、となっている。やはりEVの「サクラ」のほうが料率が高い。

<EVの自動車保険が高いといわれる理由>

EV全般において、保険料が一般的に高く設定される傾向がある主な要因は修理費用に起因する。EVは大型かつ高エネルギー密度のバッテリーを床下に搭載する設計が多く、事故で車体下部や前後の構造部分を損傷すると、バッテリーにダメージが及ぶ可能性がある。バッテリーは車両価格の3割近くを占める高価な部品であり、交換となれば修理費用は一気に跳ね上がる。保険会社にとっては修理費用を見越して保険料を引き上げざるを得ない。

また、EVの専用部品はまだ流通量が限られており、修理できる工場やサービス網もICE車に比べて少ない。そのため、軽度の損傷であっても修理コストが高くつき、結果として車両全損の判断が下されるケースも少なくない。こうした修理コストの高さが保険料に反映されるのである。

さらに、EVの重量も見逃せない。バッテリーを搭載することでICE車より車両重量が増し、追突事故を起こした際に相手車両への損害が大きくなりやすいという点が保険会社のリスク評価に影響する。事故の修理費用が高額化するだけでなく、相手への賠償コストまでも増える可能性があり、そのぶんが保険料に織り込まれるのである。