BYDが全固体電池に関するスケジュールを発表

中国BYDが全固体電池の見通しについて、2027年中に全固体電池搭載EVの量産をスタートしながら、2030年までに普及モデルに対しての導入を行うと発表しました。EVのリーダーであるBYDの全固体電池開発に対する期待と懸念を解説します。

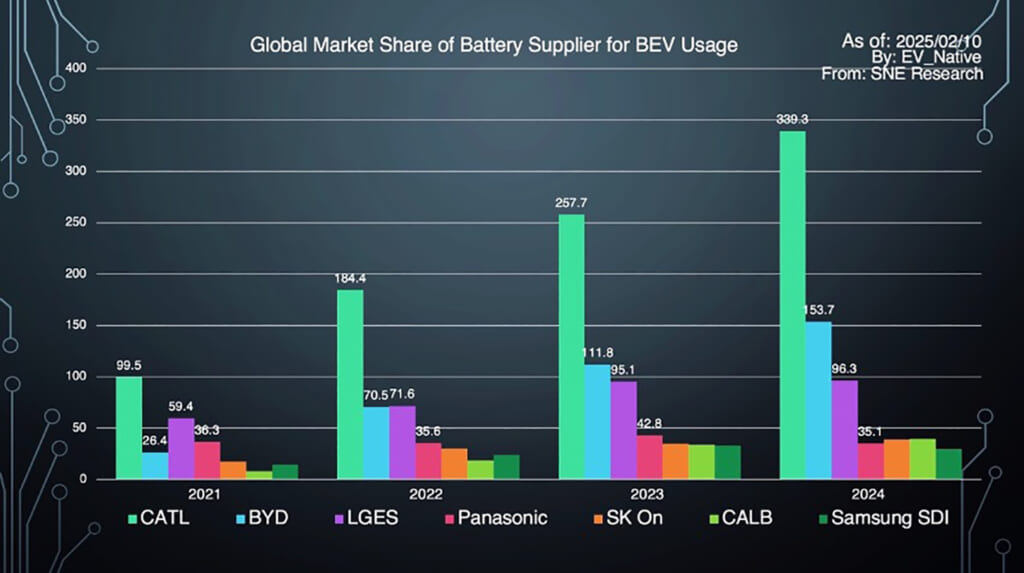

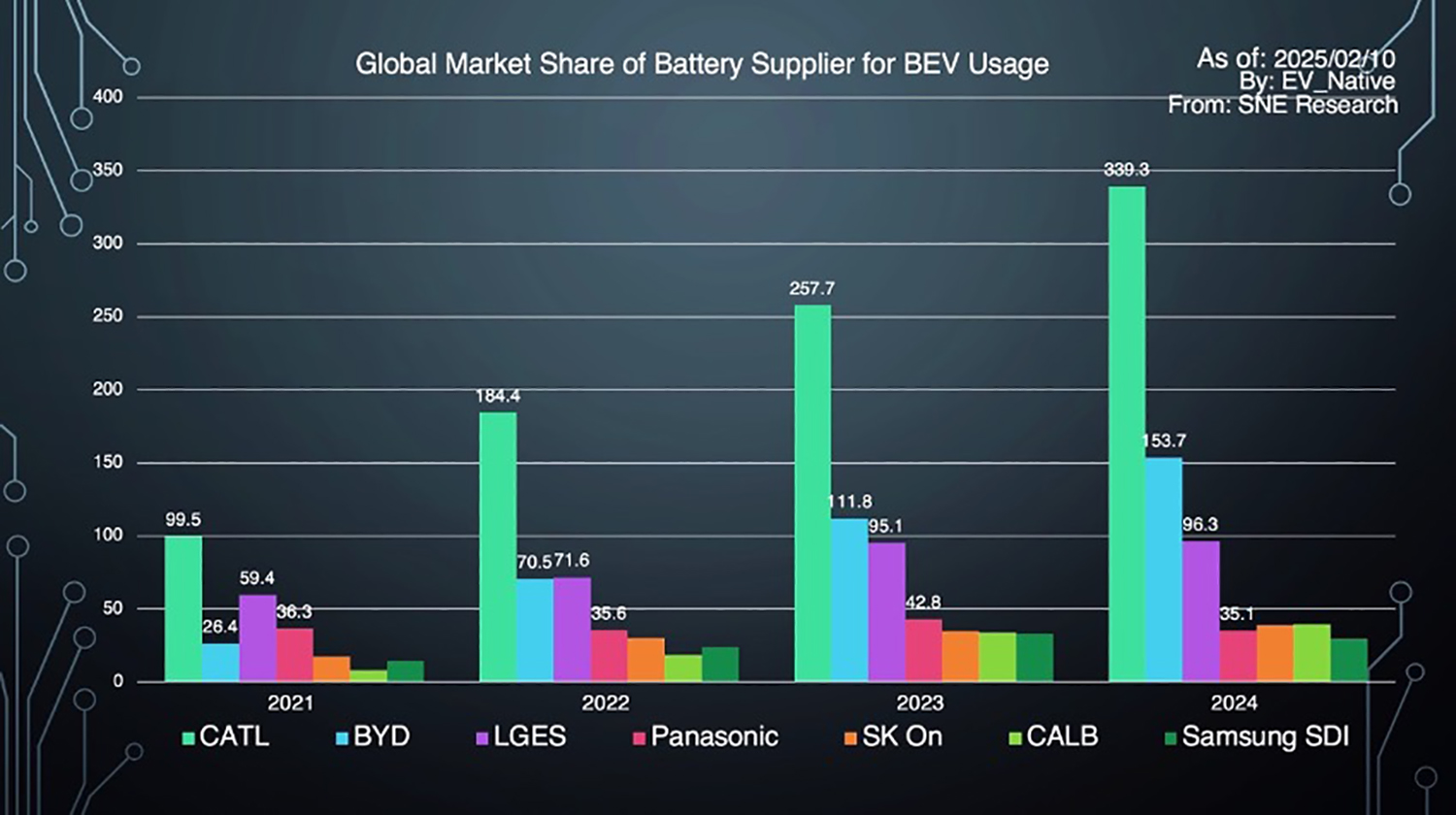

まず、BYDは現在、世界最大のEVメーカーでありながら世界で2番目のバッテリーサプライヤーです。このグラフは世界の主要バッテリーサプライヤーのBEVに搭載された電池量の変遷を示したものです。CATLのあとにつけるのがBYDであり、2024年シーズンは153GWhを納入しています。

BYDについて注目するべきは生産能力の拡張のスピードです。2021年シーズンは26.4GWhという納入量だったことから、たったの3年間で6倍も成長したことになります。これまでは自社EV分のバッテリーを生産していたものの、2024年シーズン以降、外販にも本格的に注力。すでにテスラやトヨタ、シャオミなどにバッテリーを供給しており、今後はさらに中国メーカー勢やスズキ、ステランティスなどへも供給する見込みです。

その一方で、シェア拡大という観点で苦戦が続いているのが日韓勢の存在です。韓国最大手のLGエナジーソリューションは2024年シーズンに96.3GWhと、2023年シーズンと比較して納入量をほとんど増やすことができていません。さらにパナソニックは、前年比マイナス18%という結果に落ち込んでいます。

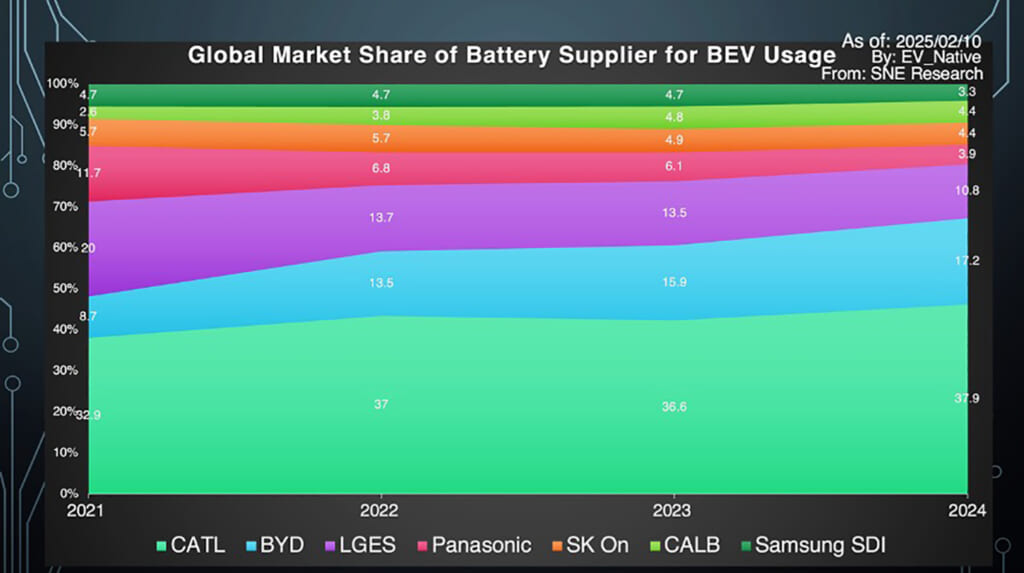

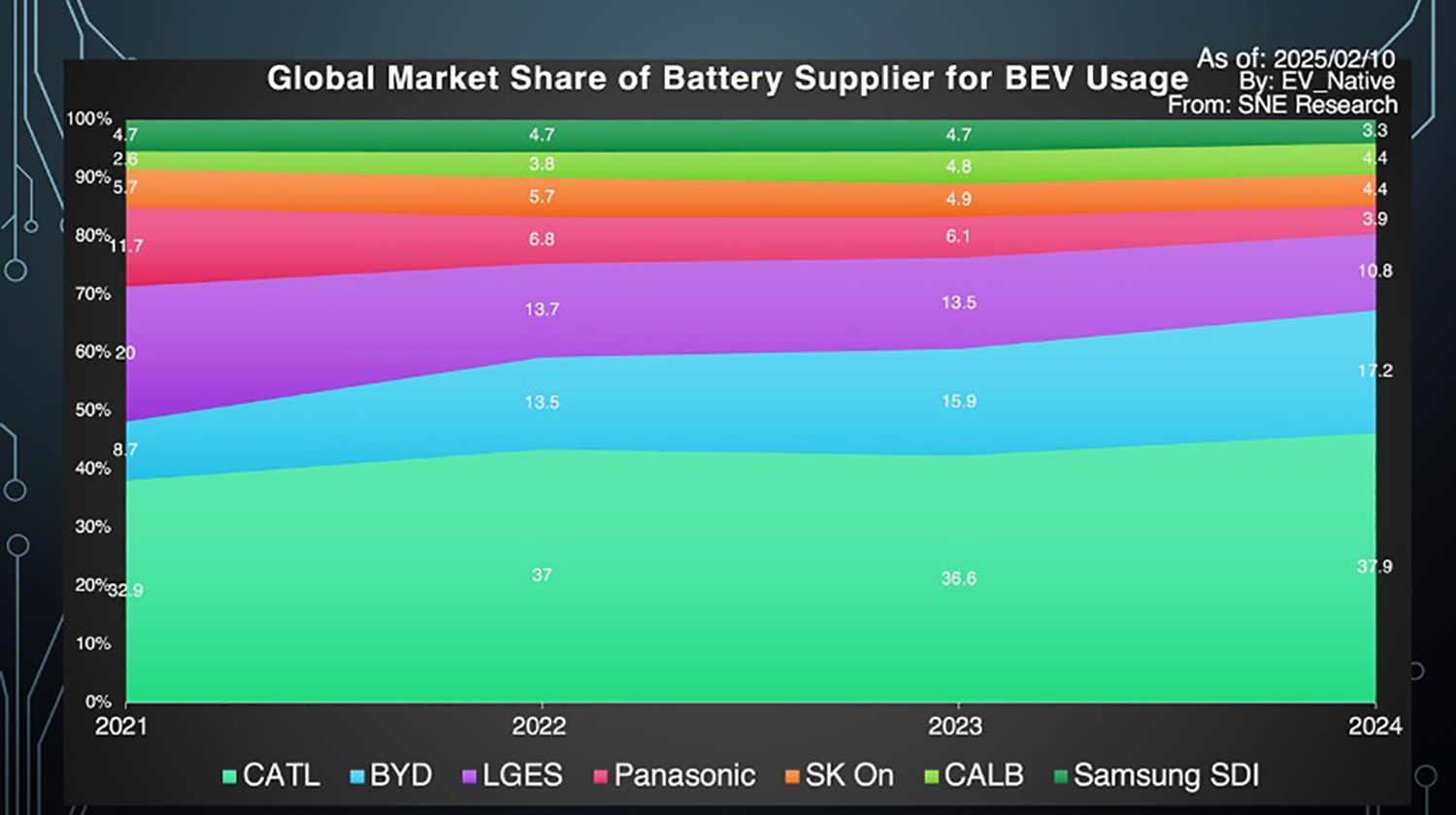

また、このグラフはバッテリーサプライヤーのマーケットシェア率の変遷を示したものです。トップのCATLは2024年に37.9%、BYDも17.2%を実現。上位2社で世界のEV用バッテリーの過半数を抑えてしまっている状況です。とくに3位以下のLGやSK、パナソニックなどが軒並み前年比で成長することができていないという点を踏まえると、2025年もCATLとBYDのシェア拡大が続くものと見られます。

そして、この世界のEV向けバッテリーで存在感を高めるBYDは、2030年に向けてバッテリー技術革新でふたつのアプローチを採用しようとしています。まずは独自開発のLFPブレードバッテリーの改良、コストダウン、そして生産拡大です。

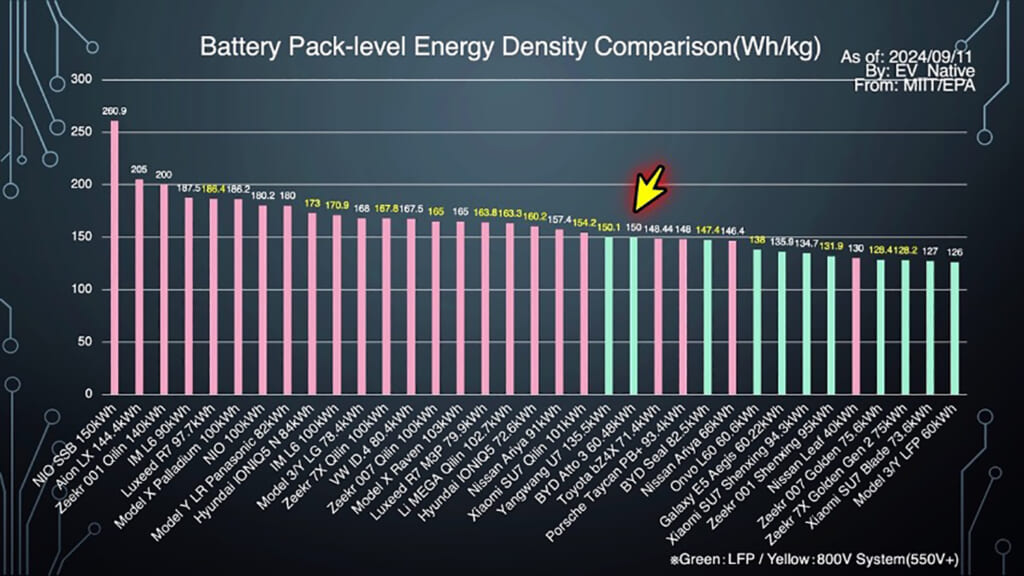

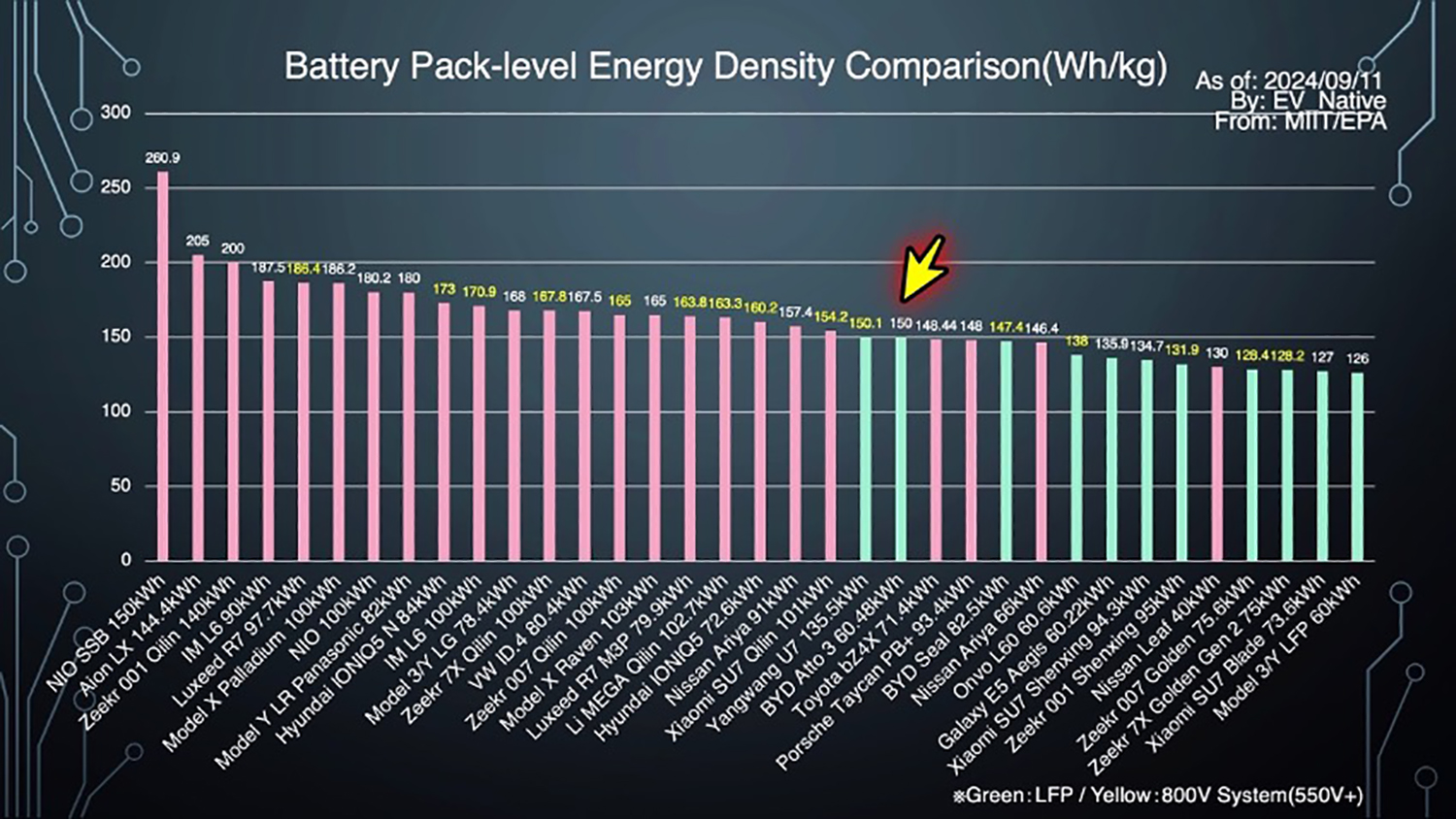

すでに生産中の第一世代のブレードバッテリーのエネルギー密度は、LFPとして業界最高水準を実現済みです。たとえばATTO 3のエネルギー密度はパックレベルで150Wh/kgを実現。これは、三元系のトヨタbZ4Xや日産アリアと同等水準のエネルギー密度です。まさに一部メーカーの三元系バッテリーと同等のエネルギー密度を実現することで同等のEV性能を担保しながら、その上でLFPの強みである安さによって生産コストを大幅に削減することに成功しています。BYDのEVが高いコストパフォーマンスを実現できている最大の理由が、このバッテリーなのです。

また、BYDは3月中にも長らく待望されていたブレードバッテリーの第二世代を発表する見通しです。第二世代に関するリーク情報では、おもに超急速充電にフォーカスするショートブレードと、エネルギー密度のさらなる向上にフォーカスするロングブレードの2種類に分割する見通しです。

まず主力車種に搭載されるロングブレードでは、セルあたりのエネルギー密度を概ね200Wh/kg級にまで高めることでセルの搭載数を最適化し、車両重量の軽量化などを実現する模様です。

そして、フラグシップに搭載されるショートブレードでは、エネルギー密度は第一世代とさほど変わらない見込みながら、超急速充電に対応。Han Lには83.212kWhバッテリーが搭載されることが判明済みで、少なくともCレートで6Cとなる500kW級の超急速充電出力に対応し、充電時間は10分程度を実現する見通しです。

さらにBYDは、既存のLFPバッテリーの改善と同時並行で、トヨタ、ホンダ、日産という日本勢も研究開発を進める全固体電池の開発にも注力しています。BYDの全固体電池の研究開発は2016年から基礎研究がスタート。2023年までに基礎研究段階を終了して、2024年中に20Ahと60Ahの全固体電池セルの試作品の生産をスタート済みです。