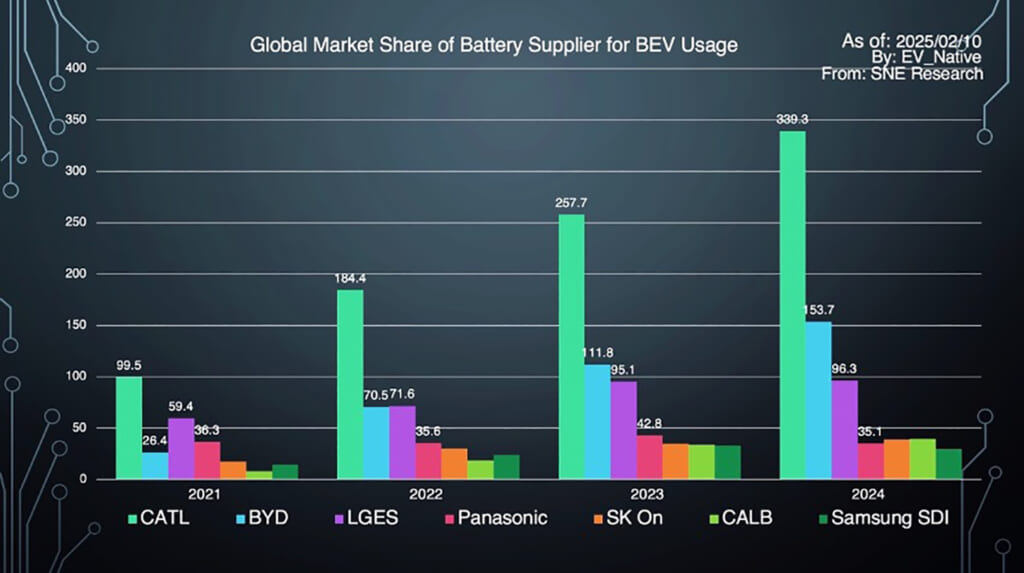

最大の懸念はブレードバッテリーの生産設備

中国では全固体電池に関する学術的、産業的発展を促進するために中国全固体電池イノベーション・開発サミットフォーラムが開催されています。2025年2月に開催された第二回目において、BYDのバッテリー部門のCTOが現状の開発進捗、および今後の見通しを発表しました。

発表内容において注目するべきは、全固体電池を搭載するEVを2027年までに生産開始するというタイムラインを示してきたという点です。また、全固体電池の生産体制を確立して大規模生産が可能となった2030年ごろをめどに、BYDの主力モデルに対しても全固体電池を搭載していく方針を示してきました。

世間一般でいわれている全固体電池の強みというのは、圧倒的なエネルギー密度による航続距離の大幅アップ、および超急速充電と安全性を両立できるという点です。しかしながら、エネルギー密度向上を達成するためには正負極材の材料を変更する必要があります。つまり、電解質が液体だろうが半固体だろうが全固体だろうが、エネルギー密度向上とは直接的には関係がないのです。ちなみにBYDは固体電解質に硫化物系を採用しながら、正極材には三元系、負極側はシリコンをベースにすると発表しました。

また、BYDは究極的には全固体電池と液系リチウムイオン電池の生産コストは同等になると主張していますが、正極材に三元系を採用することから、LFPよりも安価にすることは考えにくいです。やはりBYDとしては、2030年以降も大衆モデルはLFPを中心に採用しながら、航続距離や超急速充電が必須となる高級モデルに対して全固体電池を採用するという二刀流戦略ということになるはずで、実際に既存のLFPも今後数十年は採用が続くという見通しも示しています。

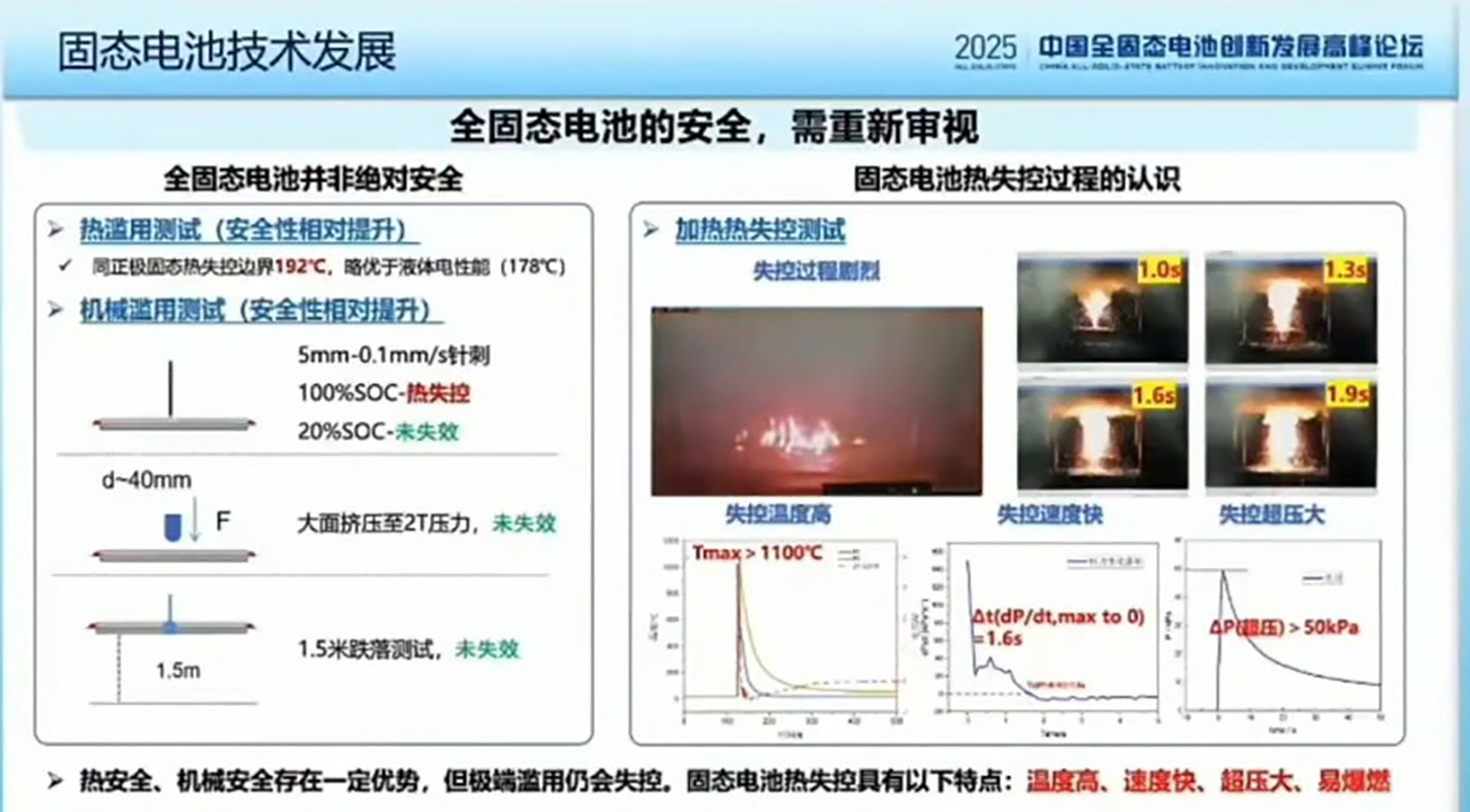

また、安全性について、これも電解質を固体化すると発火しなくなるという言説が飛び交っていますが、これも誤った認識です。確かに発火点の温度のしきい値が上がることで超急速充電性能に対応したり、冷却性能を一部簡素化できたりなどには期待可能です。ところが結局、電気エネルギーを溜め込んでいることから、一定の温度のしきい値を超えてしまえば、液系リチウムイオン電池と同様の火力で発火することは避けられません。

また、超急速充電を実現するためには、1000kW級という超急速充電ネットワークを世界全体に構築していく必要もあります。当然、バッテリーのポテンシャルだけを向上しても意味がなく、車両のプラットフォームも、800V以上という高電圧プラットフォーム構築も必須です。いずれにしても、電解質を固体化しただけでEV性能に関するボトルネックを解消できるというのはまったく誤った認識なのです。

その一方で、個人的にBYDの全固体電池開発に関する最大の懸念事項が、既存のブレードバッテリー生産設備をどうするのかという点です。というのも、すでにBYDは大規模なブレードバッテリーの生産設備を有しています。仮に2027年までに全固体電池の量産に成功し、想定以上に全固体電池の需要が高まった場合、果たしてブレードバッテリーの既存生産設備を全固体電池の生産設備へと改修することが可能なのか。バッテリー生産の関係者に話を聞く限り、それは極めて難しいと推定されます。よって、既存の生産設備が2030年以降のBYDのさらなる成長において足枷となる可能性が一部で懸念されているわけです。

だからこそ私自身がもっとも注目しているのが、2025年3月に発表される第二世代のブレードバッテリーなわけです。この新型LFPバッテリーがどれだけ驚異的な性能を実現できるのかが、BYDだけではなく、世界全体における全固体電池の需要を決定づけるとさえ考えています。仮に第二世代のブレードバッテリーの性能が驚異的であれば、結局2030年になっても主流はLFPであり、全固体電池は一部の高級車や特殊なセグメントの使用に限定される未来を決定づけるからです。するとBYDの既存のLFP生産設備というのは、2030年になっても強みとして生きてくるわけです。

いずれにしても、とくに日本勢と直接競合するBYDの全固体電池と第二世代のブレードバッテリーの詳細動向はわかり次第情報をアップデートします。