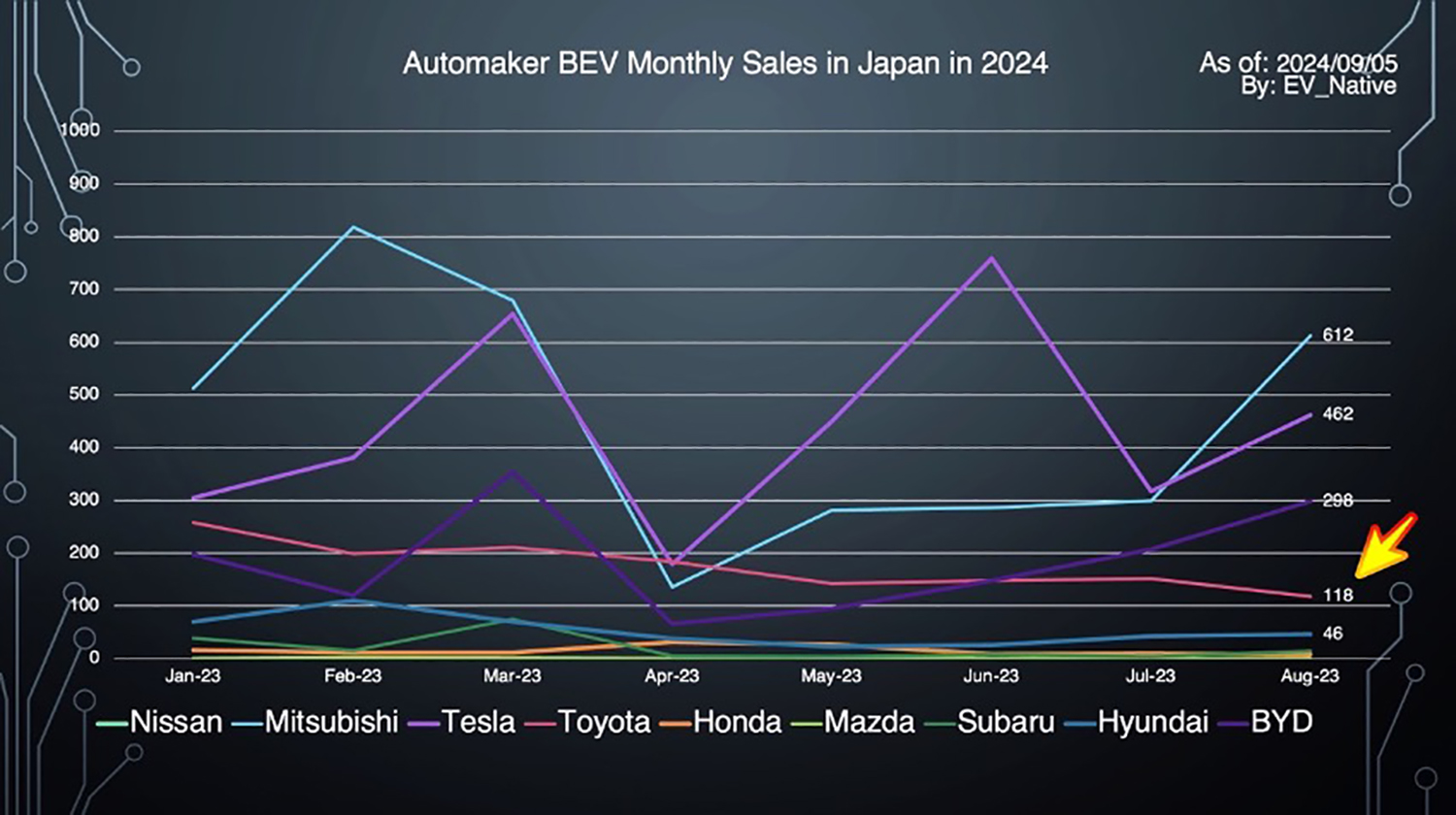

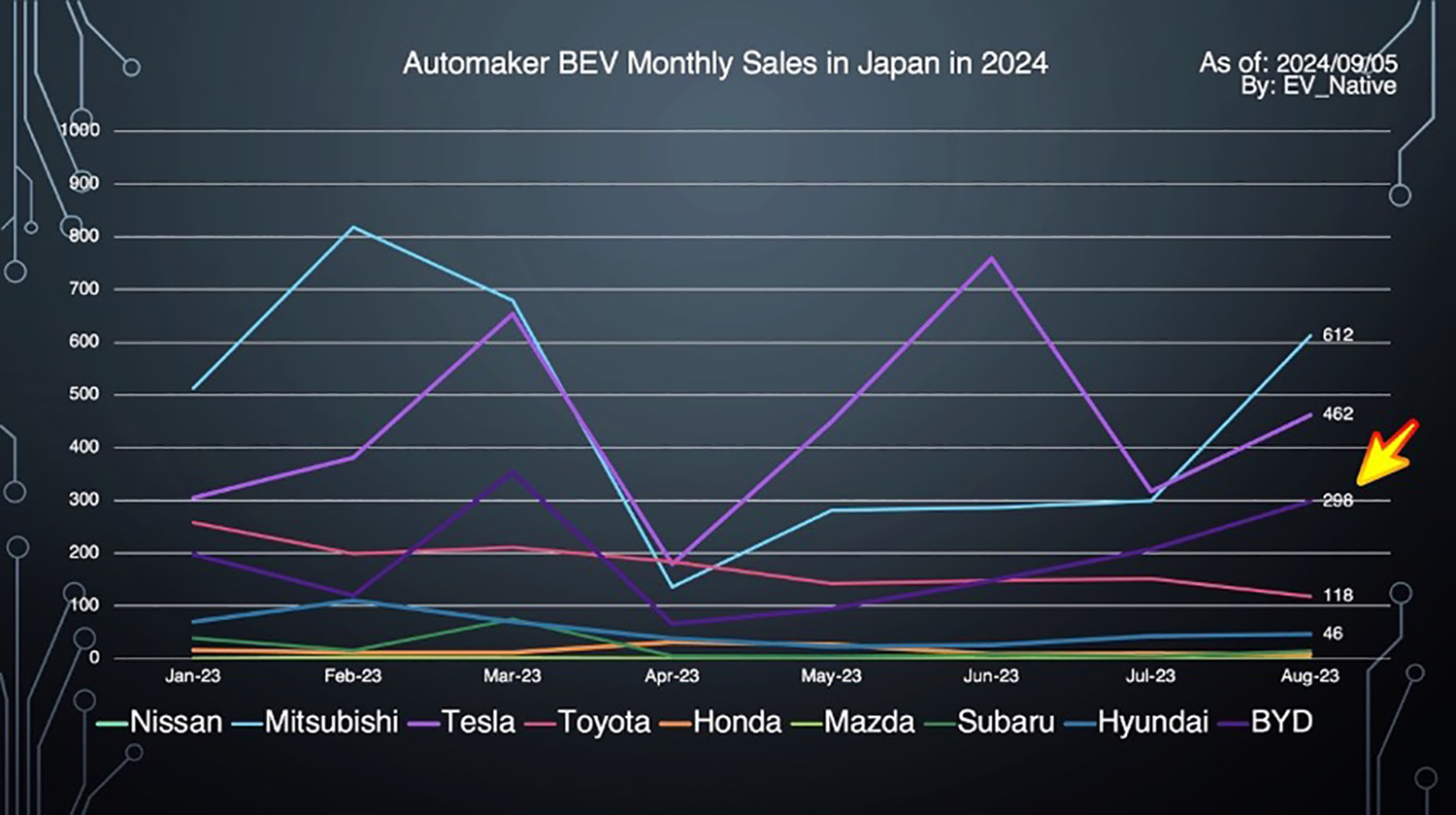

中国メーカーBYDが298台を販売

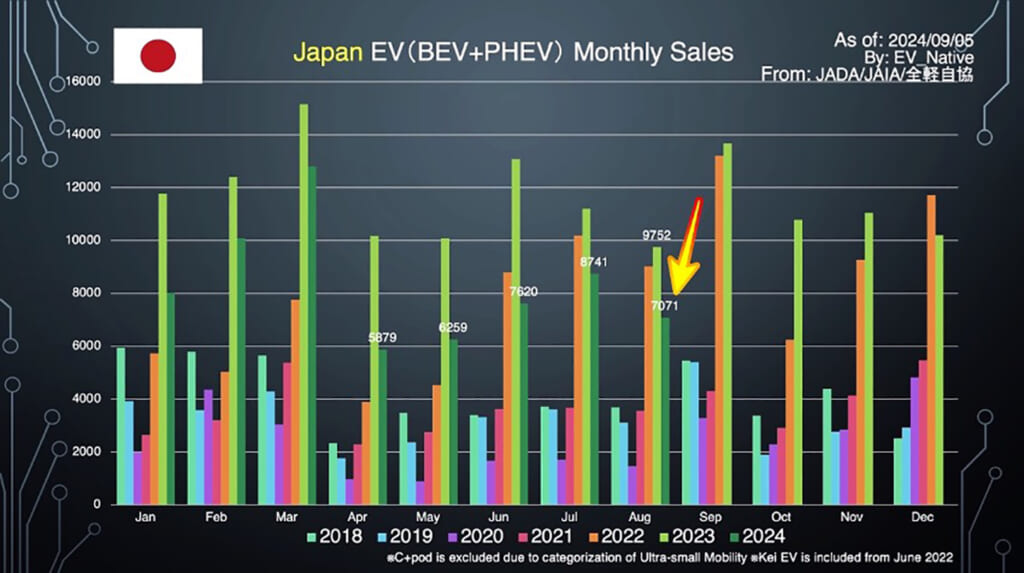

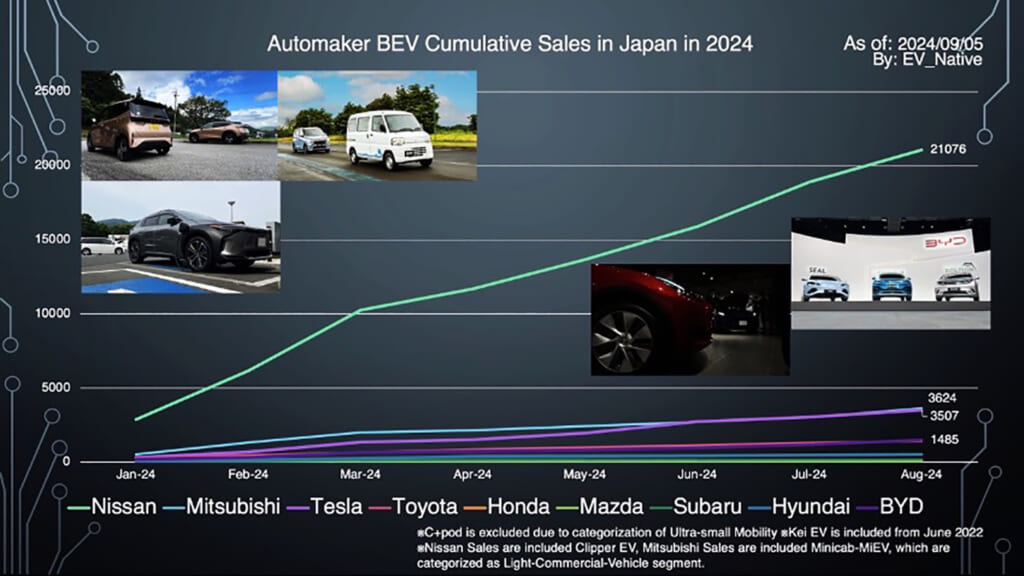

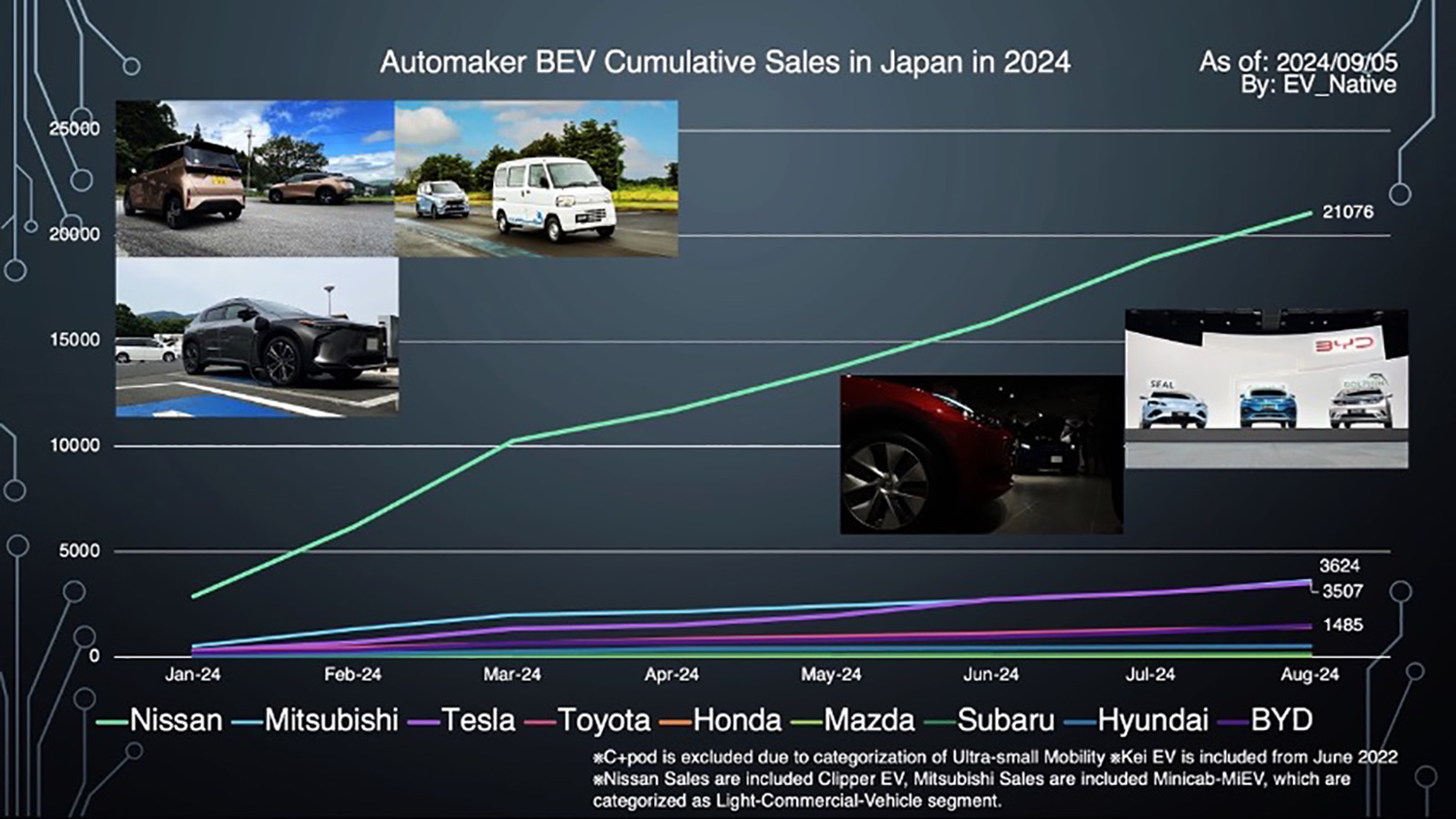

それでは、この日本国内において、どのようなEVが人気であるのかを確認していきましょう。まず初めに、2024年累計での主要メーカー別のバッテリーEVの販売台数の変遷を見てみると、日産の販売台数が圧倒的な存在感を見せています。その後はテスラと、軽EV2車種をラインアップする三菱が拮抗。そしてなんと、中国BYDがトヨタ超えを実現してきている状況です。

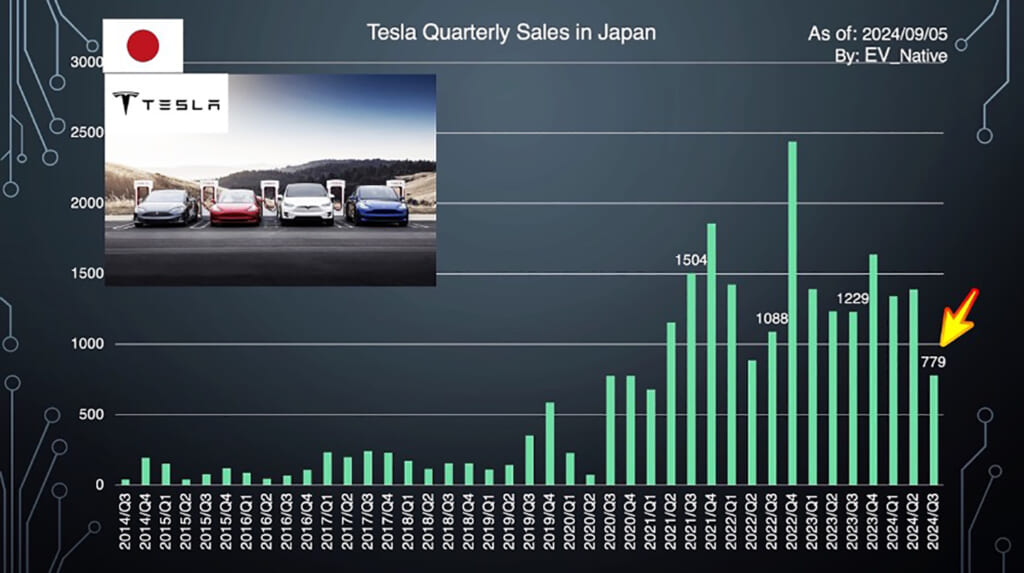

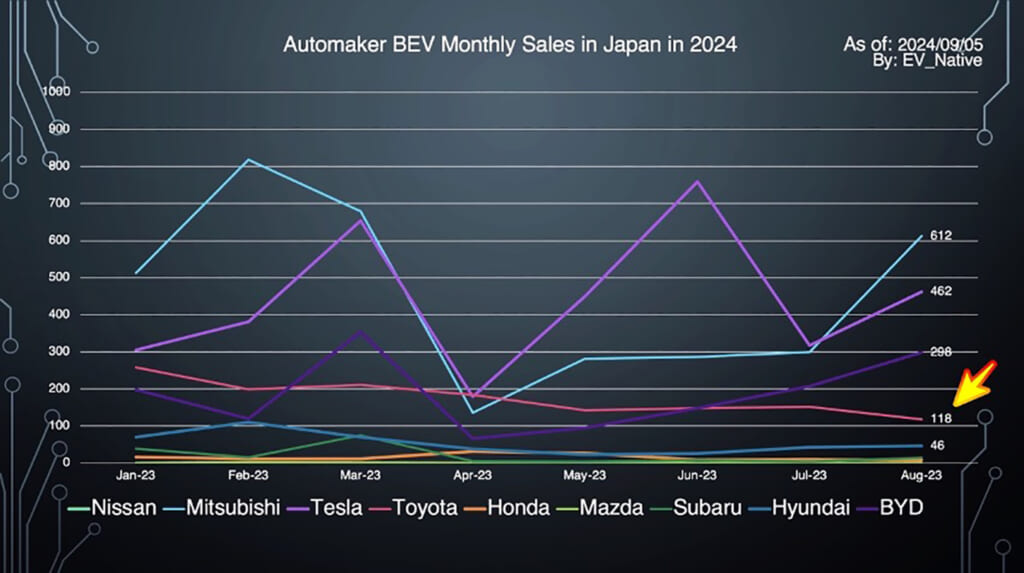

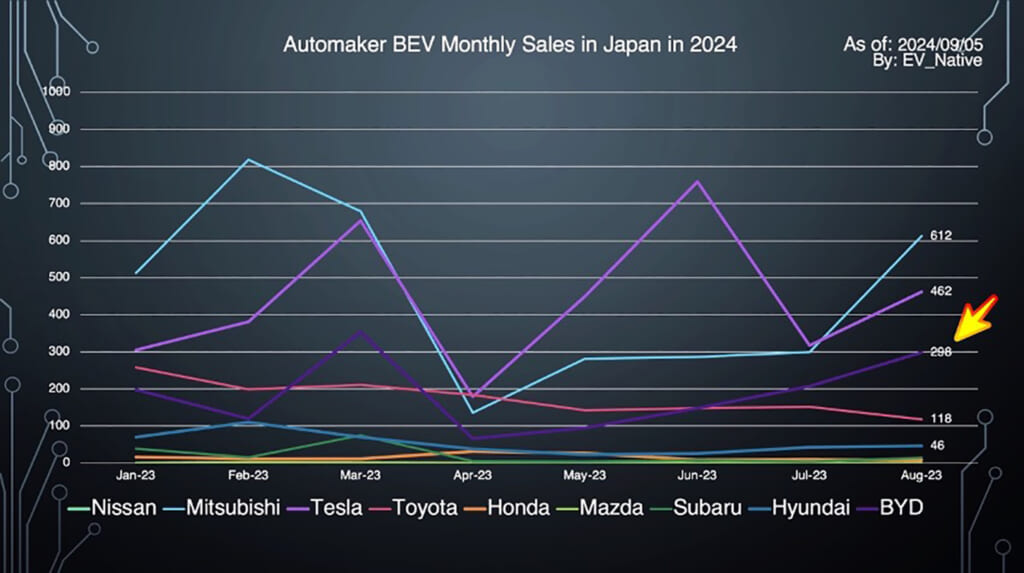

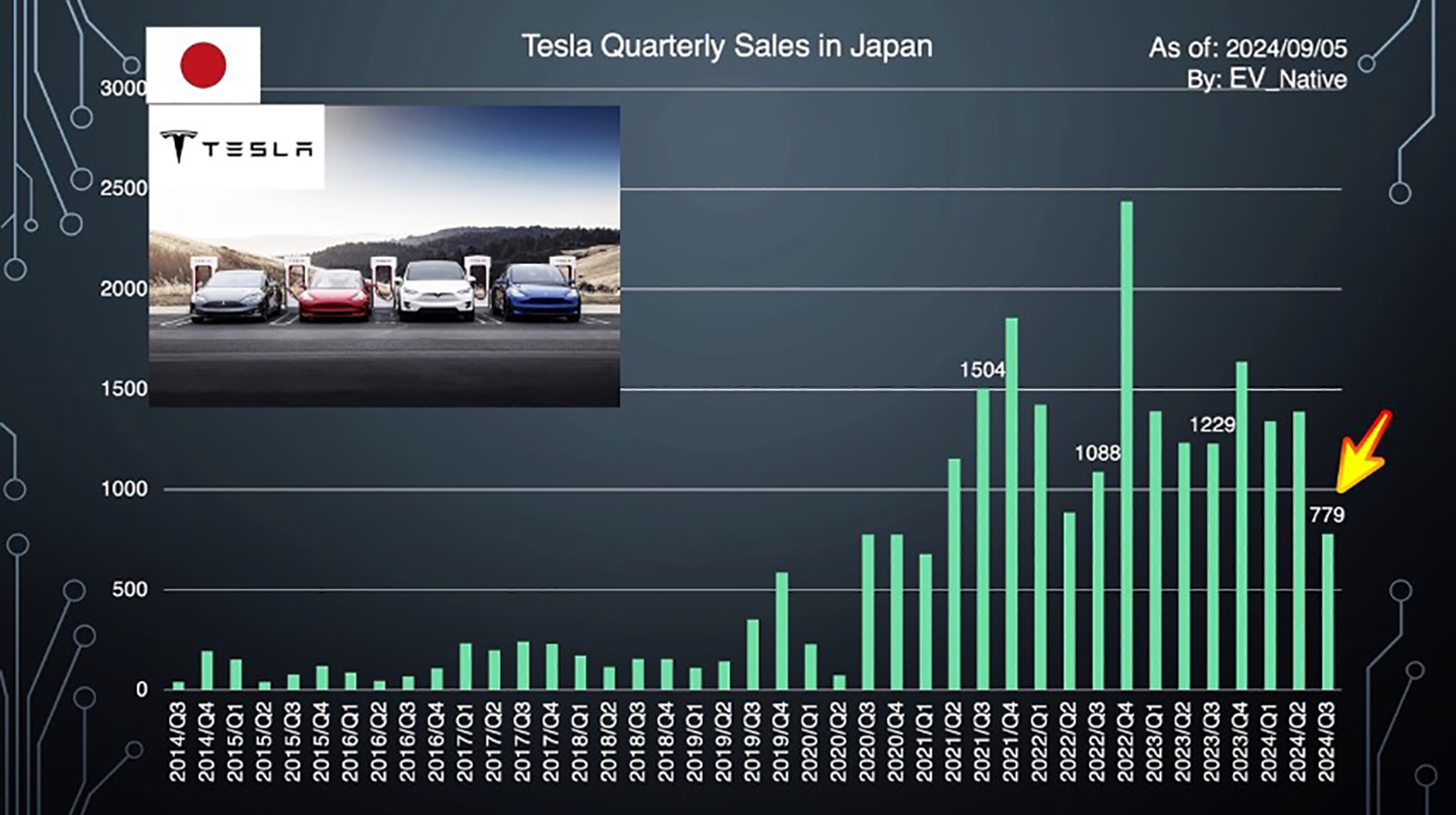

とくに今回注目していきたいのが、まずはテスラの存在です。第三四半期で前期を上まわる成長を実現するためには、9月単体で450台以上の販売台数が必要な計算となり、8月と同等の販売台数を実現すれば達成可能な公算です。

さいたま新都心や横浜みなとみらいのショールームの本格稼働によって、二四半期連続で前期比を超えることができるのかに注目です。

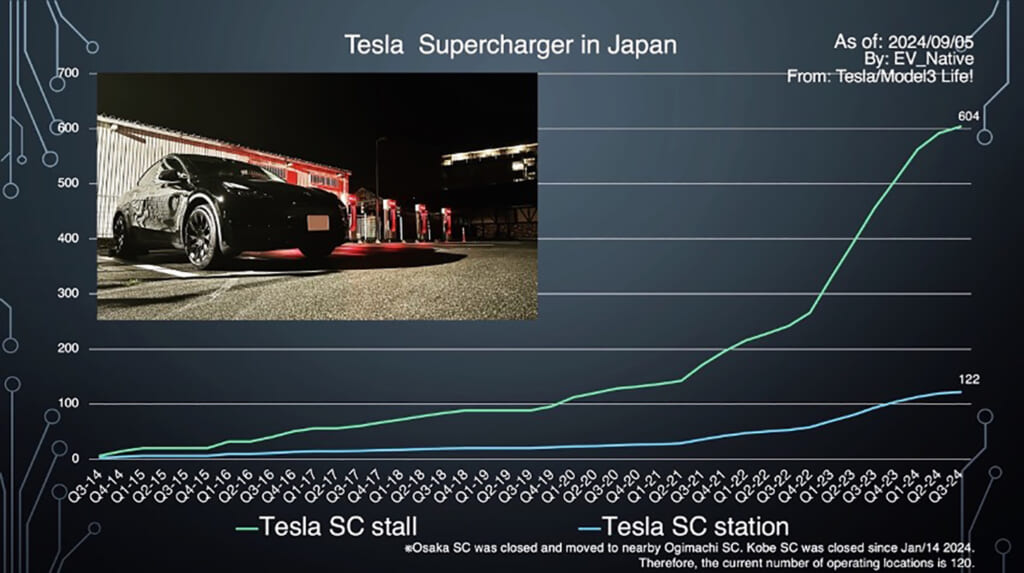

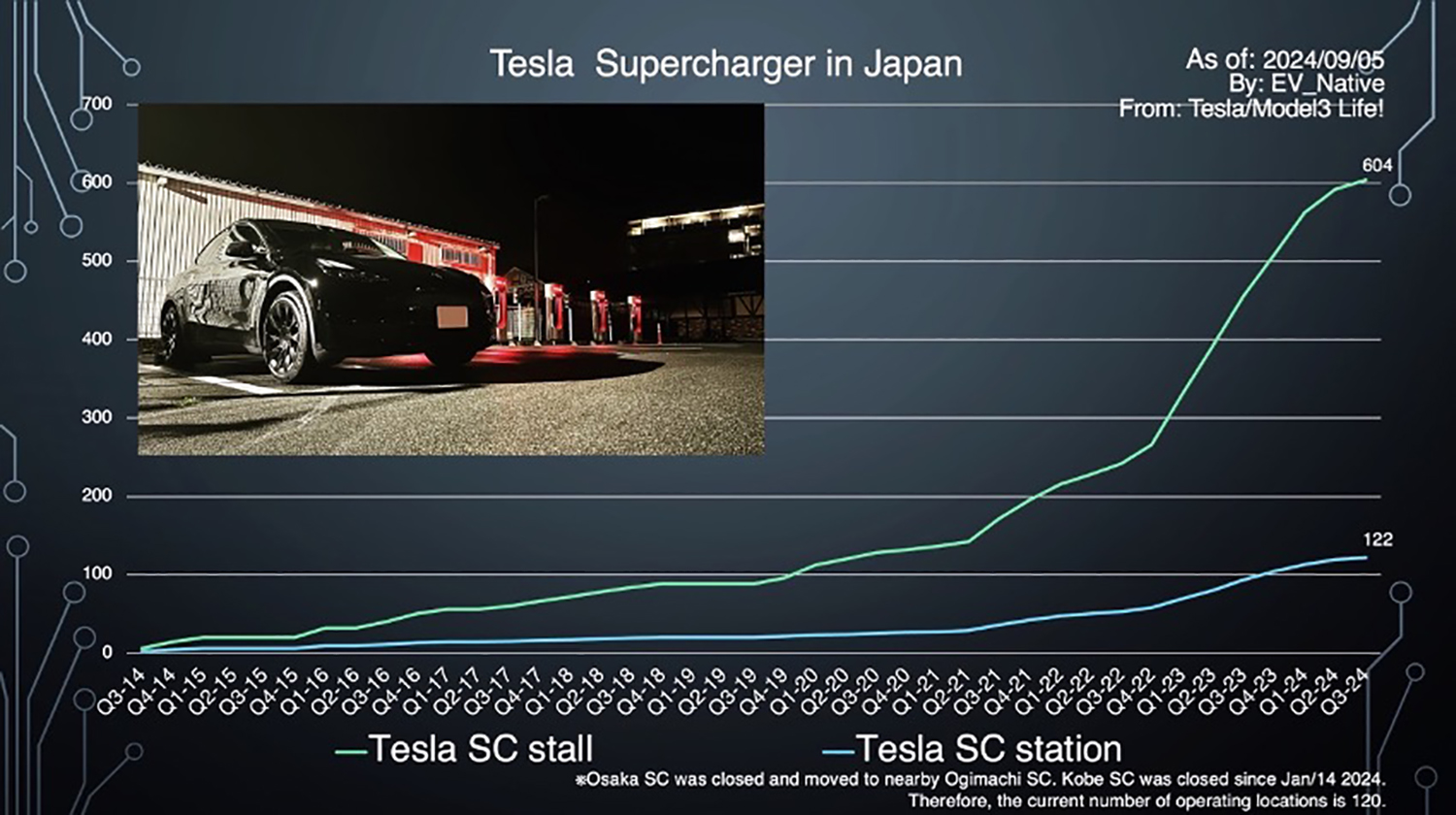

また、テスラ独自の急速充電ネットワークであるスーパーチャージャーには、8月末現時点において累計122カ所、604基を建設。実際に120カ所が稼働中です。

その一方で、8月中の新規スーパーチャージャーの設置数はゼロと、久しぶりの設置なしという月であったことから、グローバル全体におけるスーパーチャージャーの設置スピード減速の影響が、日本国内においても反映され始めている可能性が出てきています。

次に注目していきたいのがトヨタのEV販売動向です。トヨタは現在bZ4X、レクサスUX300e、RZという3種類のバッテリーEVを発売しているものの、8月は合計で118台と、前年同月に234台を販売していたことを踏まえると、前年同月比で半減。需要が急速に減少している様子を確認可能です。

次に注目するべきはBYDの存在です。

8月単体で298台を販売することに成功。しかも4月以降、BYDのEVに対する補助金は一律で35万円と大幅減額されており、それを考慮に入れると、かなりの健闘を見せているように見えます。とくに6月末から発売をスタートしているシールについて、発売開始1カ月の段階で300台以上の受注台数を獲得。RWDグレードの補助金も45万円と、当初の予定額よりも増額されたことから、さらに購入決定の後押しとなり得るでしょう。

シールは7月単体での3車種の受注台数も400台を超えています。こうなってくると、たとえば8月のプジョーの販売台数は350台、ルノーが210台と、いよいよBYDはこれらの中堅メーカーと同等の販売規模と肩を並べることになります。

すでにトヨタの国内EV販売台数を超え始めていることから、果たして2024年末にかけて、シールの投入とテレビCMの浸透によって、どれほど販売台数を増やせるのか。2025年以降に投入が期待されるSea Lion 07などの新型EVの動向にも注目が集まるでしょう。

そして、最後に気になる動向が韓国ヒョンデの存在でしょう。

8月単体で46台と、ボリュームが寂しい状況です。販売規模ではジャガーやランボルギーニなどの高級ブランドと同等。果たしてヒョンデが、今後2、3年でどれほどの販売規模を目標としているのかが気になるところです。

また、2025年早々にも、コンパクトEVのインスターを日本に導入する見込みですが、このインスターは、BYDドルフィン、日産サクラのガチンコの競合となりますが、軽ではないことで税制優遇を受けられず、その上、BYDのようにディーラーも整備されていないことで、日本と親和性の高いコンパクトカーながら、販売でつまずく可能性もあるでしょう。

さらに今後、BYDはシーガルやよりコンパクトなEVを投入してくる可能性もあることから、ヒョンデとしては、このインスターでどれほどのコスパを実現することができるかが、2025年の販売規模を左右するといえるでしょう。

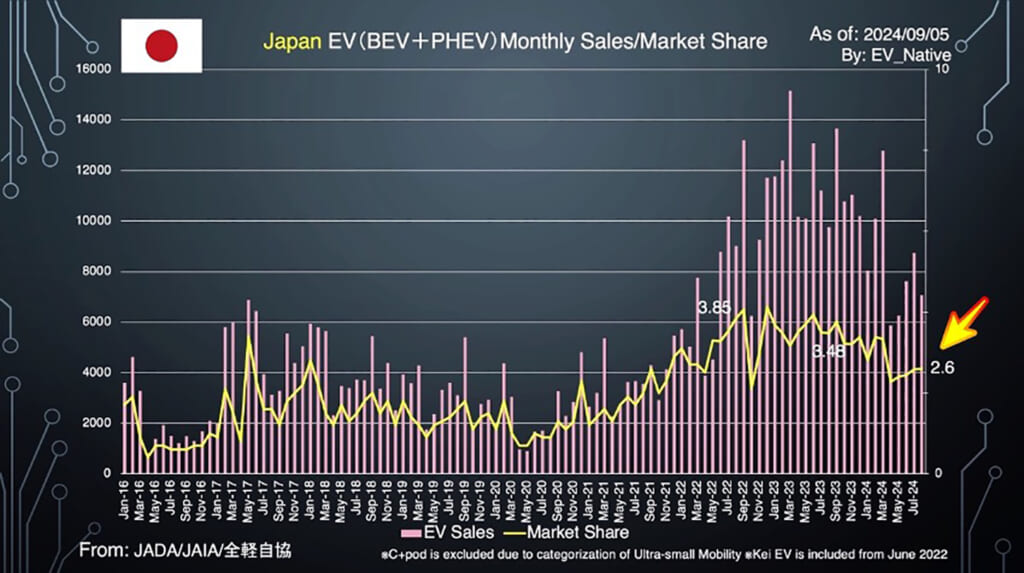

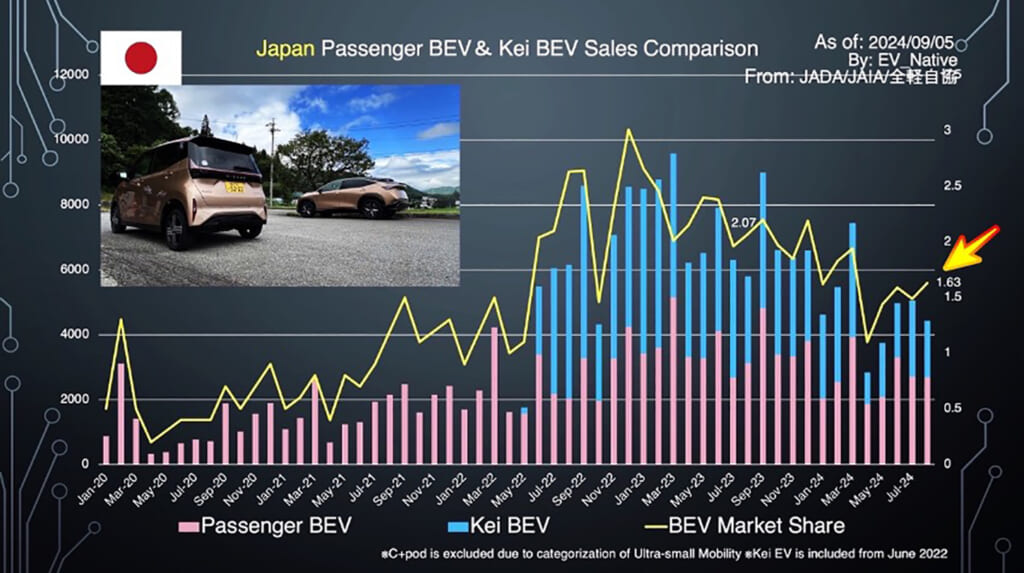

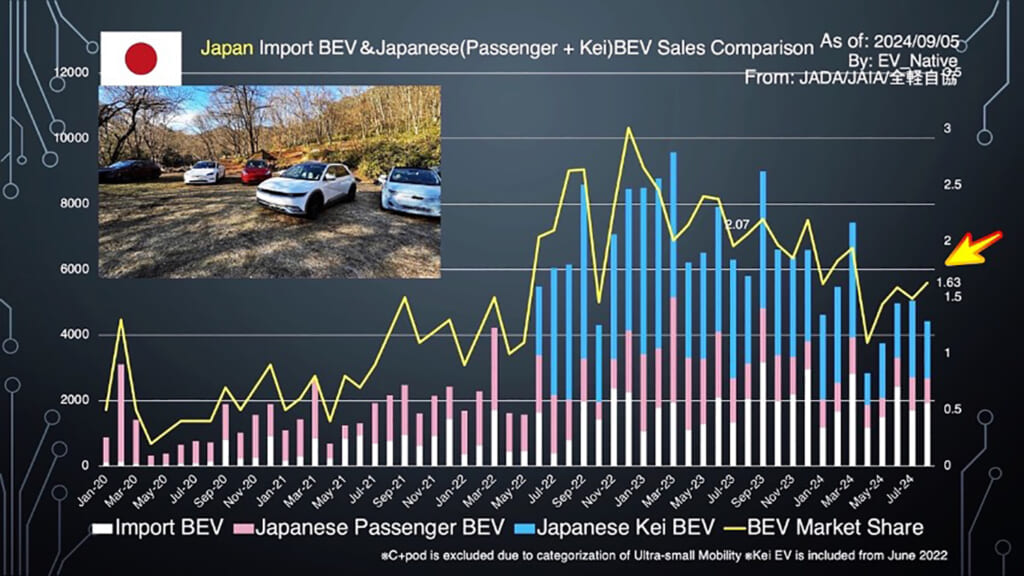

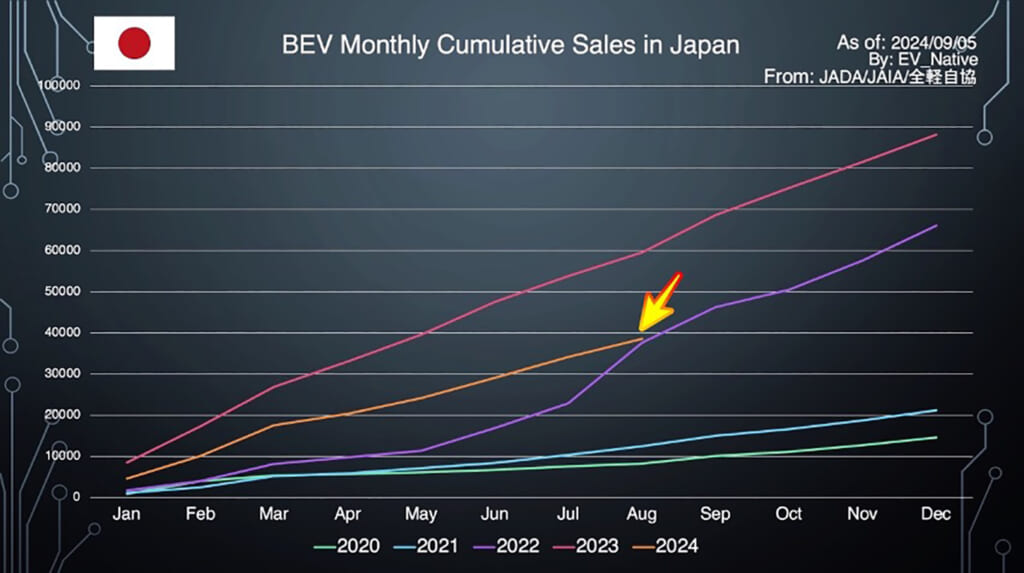

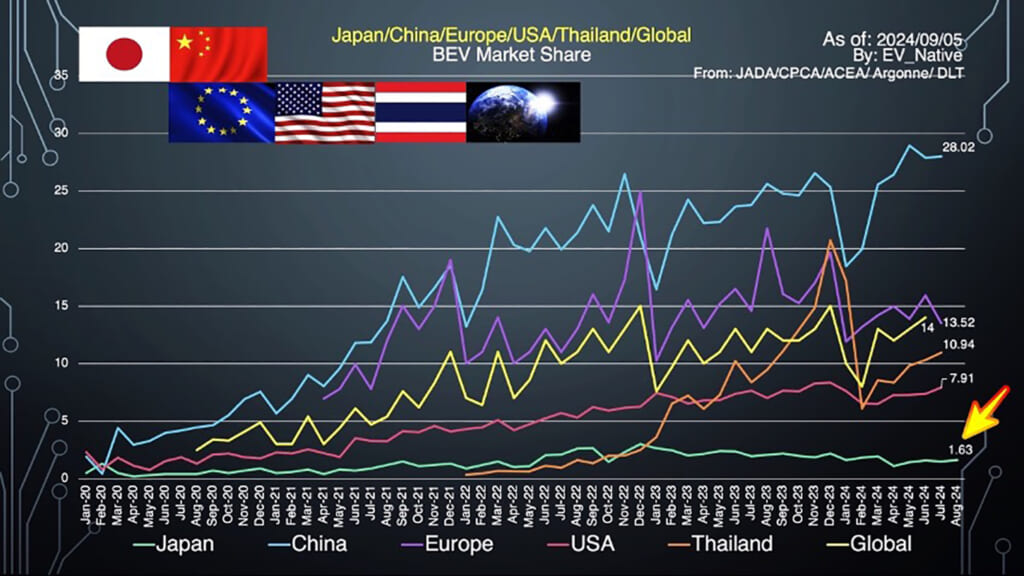

いずれにしても、2024年シーズンは日本メーカーから新型EVがほとんど投入されないことから、日本のEVシフトが今後も後退していく可能性が高いでしょう。他方でテスラとBYDという輸入EVメーカーの販売台数増加と、ホンダの商用軽EV、N-VAN: eの投入でどこまでEVシフト後退を食い止めることができるのかに注目です。