稼ぐ力ではテスラのほうが一枚上手

次に、テスラの決算内容と比較してBYDの決算内容がどれほどなのかも確認していきましょう。まず、販売台数と売上を比較してみると、販売台数ではBYDがテスラの2倍近い規模と圧倒するものの、売上では5四半期ぶりにテスラに追い抜かれています。Q3におけるテスラは、アメリカ国内における税額控除終了間際の駆け込み需要によって販売台数が急上昇しており、そのぶんだけ売上も増加した四半期でした。

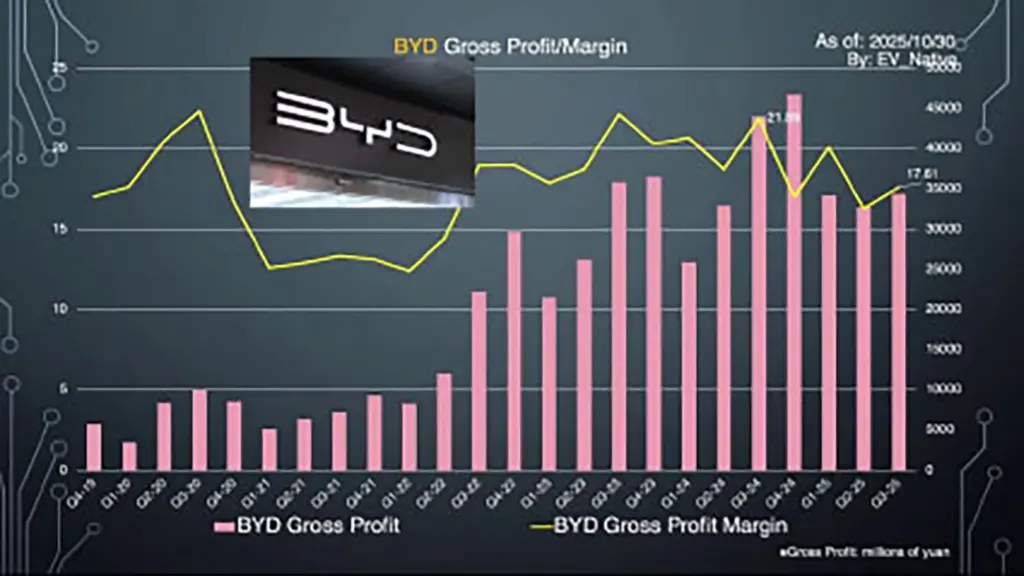

そして、注目するべきは粗利益率の変遷です。テスラは18.0%だった一方でBYDは17.6%と、2四半期連続でテスラがBYDをわずかにリードする展開です。販売台数でBYDに大きく負け越しているテスラではあるものの、稼ぐ力という点ではBYDと同等以上という様子が見て取れます。

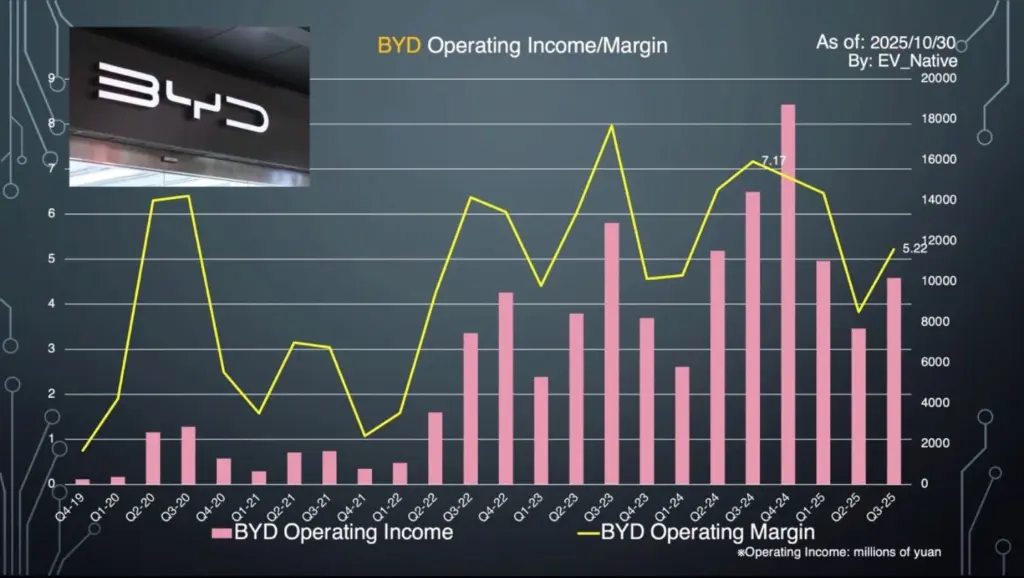

ただし、自動車部門に絞った収益性を確認してみると、じつは2023年以降、BYDが一貫してテスラの粗利益率を上まわっています。テスラはより収益性の高いエネルギー部門の規模を拡大しながら、逆にBYDはより収益性の低い電子部品製造部門を有していることが要因でしょう。また、営業利益率では、BYDが5.22%だったのに対して、テスラは5.8%と、粗利益率と同様にテスラがBYDをわずかにリードしています。

そして、売り上げに占める研究開発比率について、AIやテスラボット開発への投資を加速しているテスラは、5.8%と投資額が増加しています。BYDはテスラを上まわる研究開発比率である7.26%であり、2022年Q3からテスラの投資規模を上まわり続けている状況です。

いずれにしてもテスラは、短期的にロボタクシー事業をスケールさせながらサイバーキャブの生産をどれだけ迅速に軌道に乗せることができるのか、中期的には利幅の大きいエネルギー事業をさらにどれくらいの規模間でスケールさせることができるのかがポイントとなるでしょう。

また、BYDは2025年4月に投入した新型フラグシップモデルであるHan LとTang Lの販売台数が伸び悩んでおり、2026年以降に投入していく新型モデルで成功を収めるためにも、なぜHan LとTang Lが不発に終わっているのかを再度分析する必要がありそうです。その上で、中国国内におけるGeelyやLeapmotorという大衆EVのライバルたちに対してどのように反転攻勢を仕かけていくのかに注目していく必要もあるでしょう。

さらにBYDは、中国国内だけでなく海外市場でどれほどシェアを拡大できるのかという点も重要です。海外ビジネスの拡大がBYD全体の収益構造の安定に直結することも間違いありません。

世界でもっともEVを売るBYDの販売が伸び悩んだ2025年シーズンを経て、2026年シーズンはどのような販売戦略を立ててくるのか、新型モデルの最新動向や販売台数だけでなく、決算内容を含めてますます目が離せません。

高橋 優