垂直統合によるBYDの驚異的なコストコントロール

ところが、その粗利益率を見てみると過去最高水準を実現。また、営業利益率の低迷が続いているように見えながら、これは販売網の拡大による販管費の増加、および研究開発費の急増によるものであり、BYDのビジネス全体の規模拡大、多角化、およびスマートEVテクノロジーの革新という観点を踏まえれば、まさに第二創業期として、営業利益など出しているフェーズではないという明確な意思表示が見て取れるでしょう。

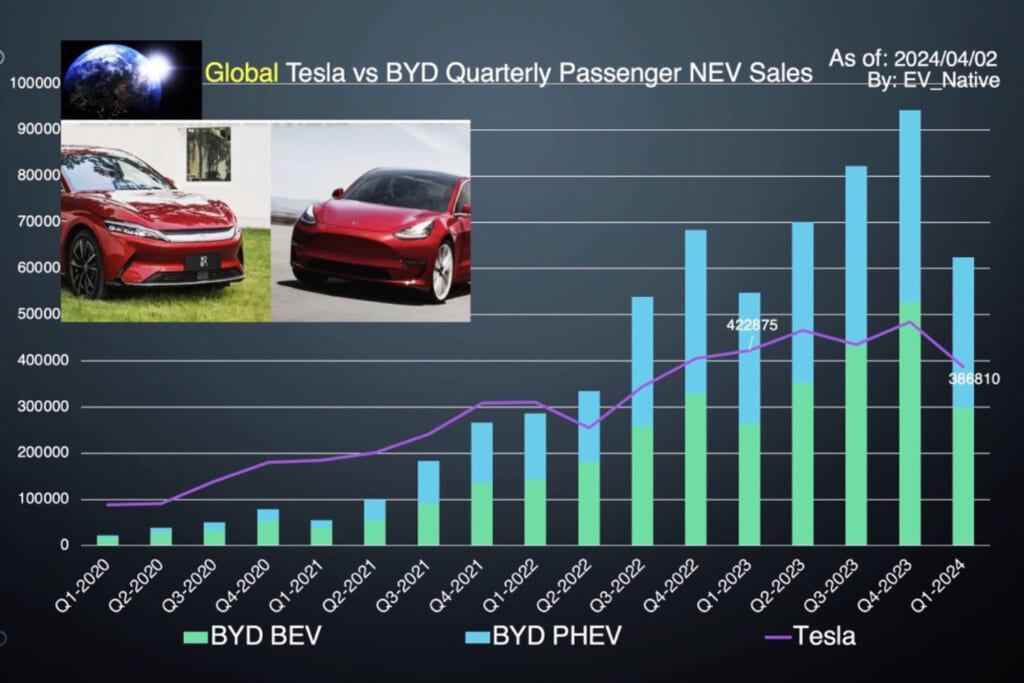

また、今回発表された24年Q1の決算内容が、ライバルであるテスラと比較してどれほどを実現しているのかも確認していきたいと思います。

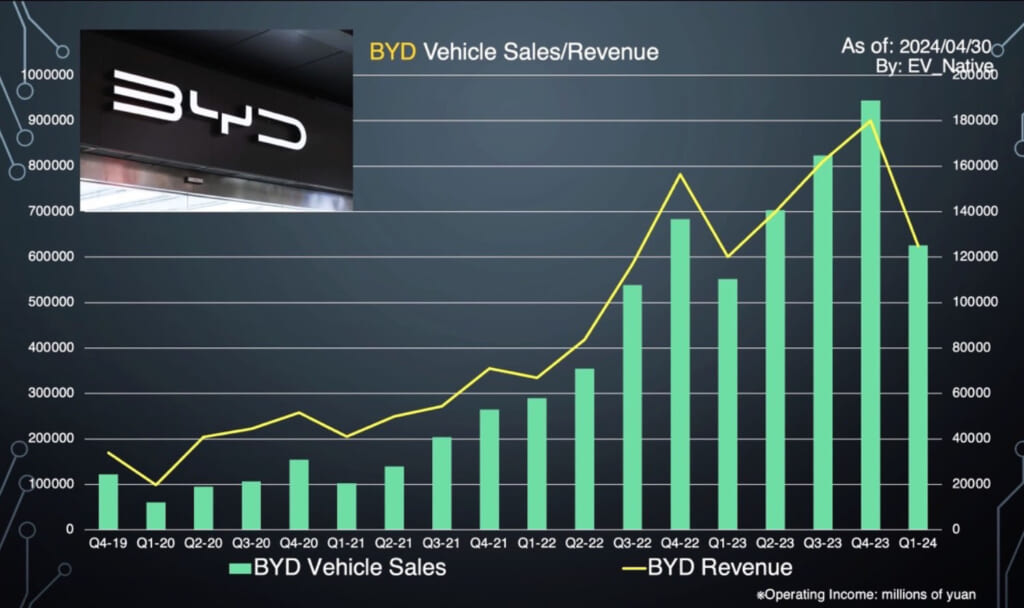

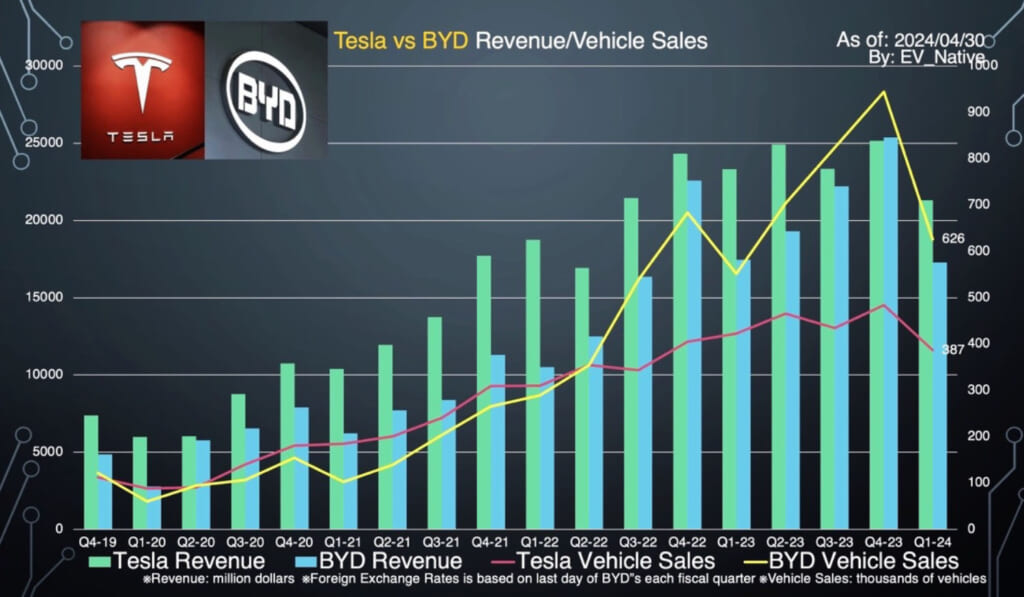

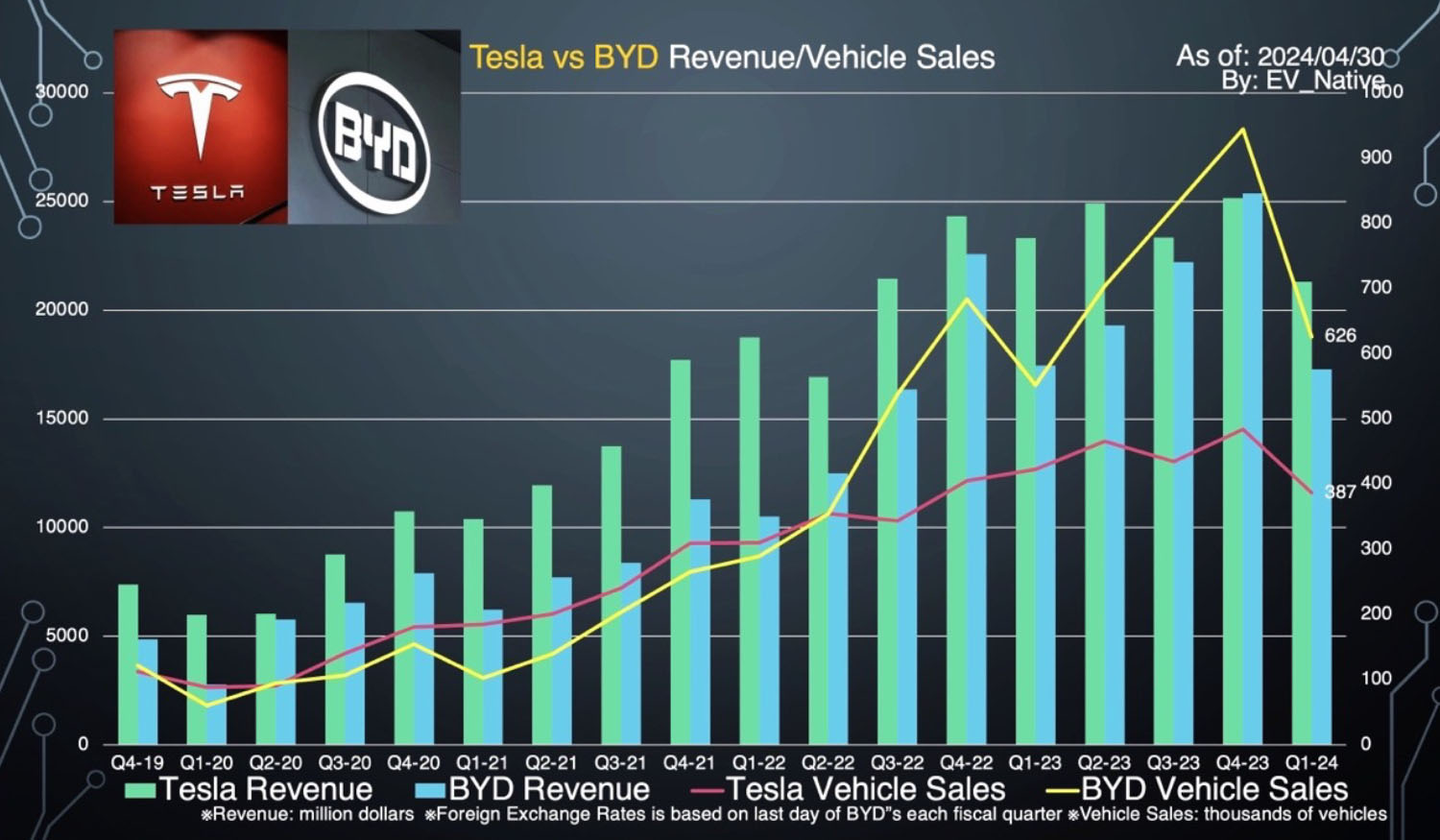

まず初めに、このグラフは売上と販売台数を比較したものです。為替の変動はあるものの、2023年Q4については史上初めて、テスラの売り上げを上まわった四半期でした。ところが2024年Q1については、売り上げベースで再度テスラの後塵を排してしまっている様子が見て取れます。

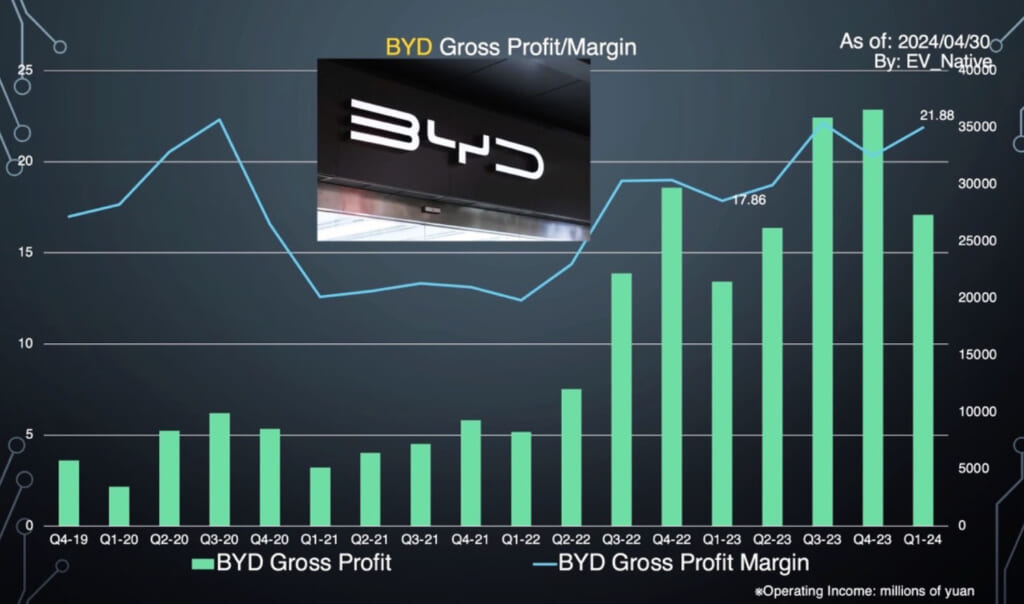

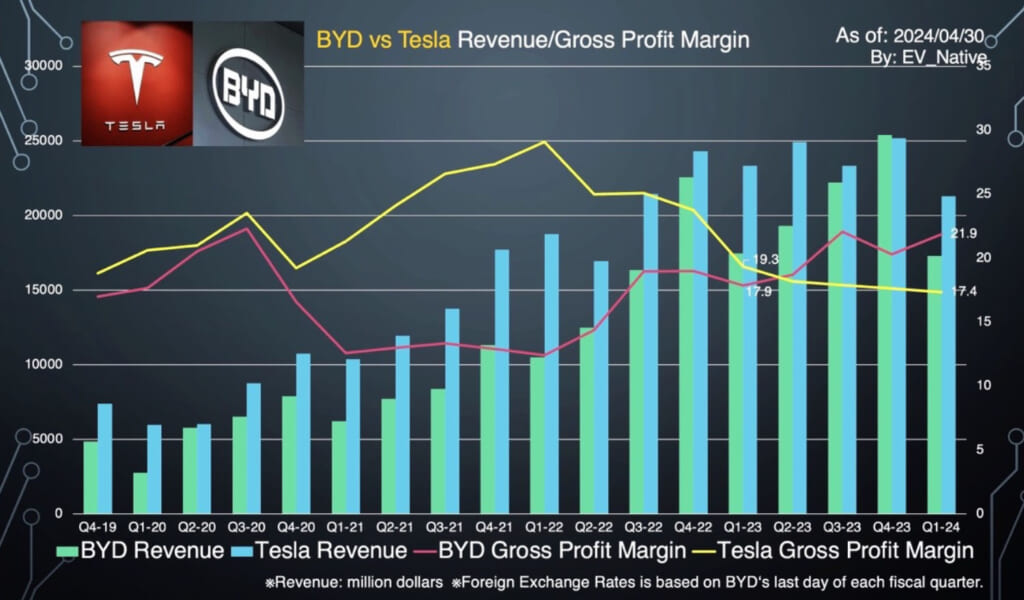

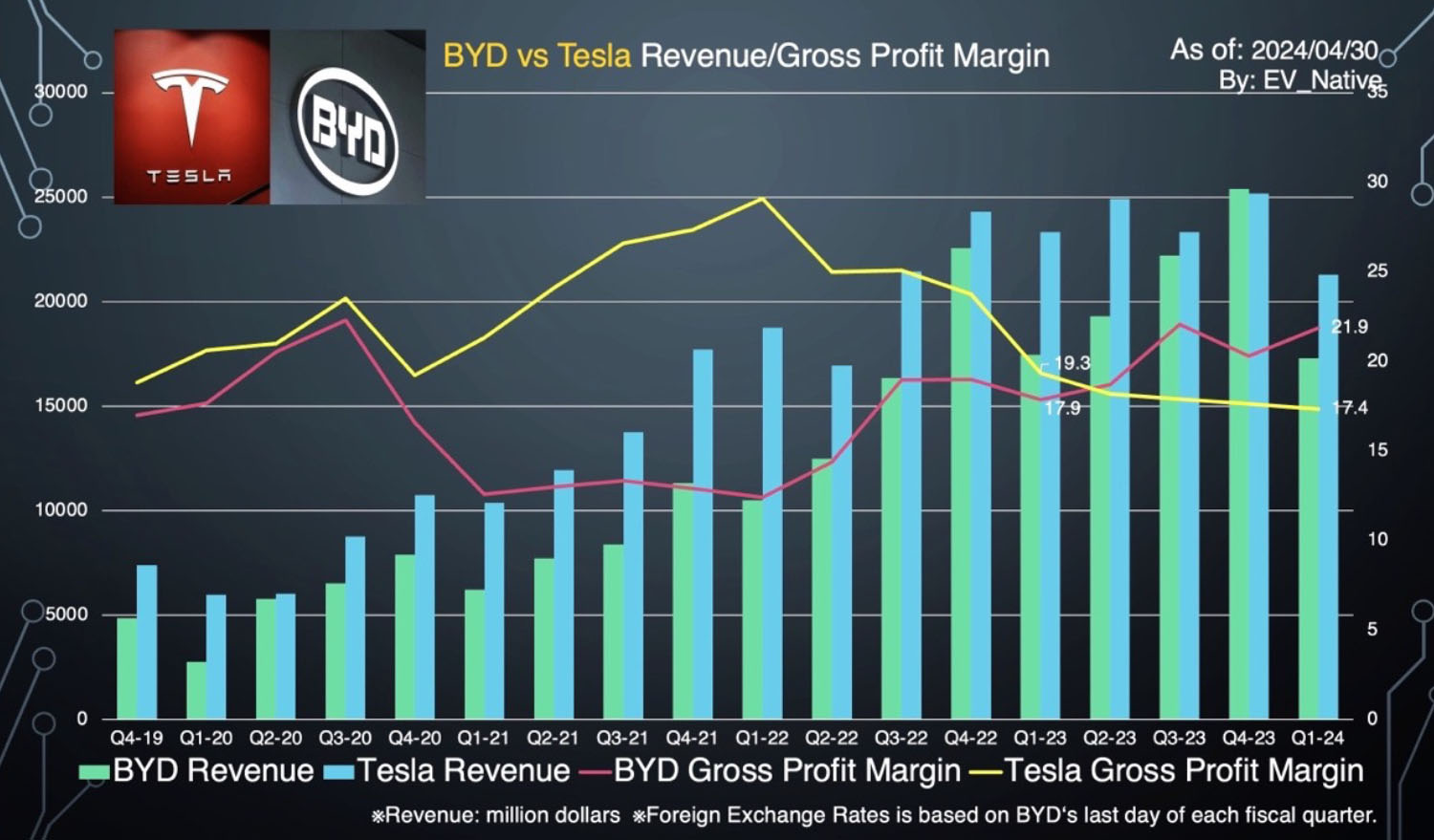

他方で、注目するべきは粗利益率の変遷という観点であり、黄色で示されたテスラに関しては、2022年Q1を境に断続的に低下。他方でピンクで示されたBYDの粗利益率については、逆に断続的に上昇。そして、ついに2023年Q2において、初めてBYDがテスラの粗利益率を上まわることに成功。しかもその後は、その差をさらに広げて、直近の2024年Q1に関しては、テスラが17.4%であるのに対して、BYDは21.9%を実現。つまり、台あたりの原価管理という観点では、BYDがうまくコントロール、さらに改善している様子が見て取れるわけです。

何よりも、確かにBYDはYangwangブランドなどの高級セグメントにも参入し始めているものの、現在の販売台数の中心を担っているのはSeagullやドルフィン、および160万円台から購入可能なPHEVであるQin Plusなどといった大衆EVです。

プレミアムセグメント以上のEVを発売しているテスラと比較すると、粗利では不利な構造であることから、それを踏まえると、やはりBYDのコスト競争力は、かなり異次元のレベルに突入しているのではないかとさえ感じます。

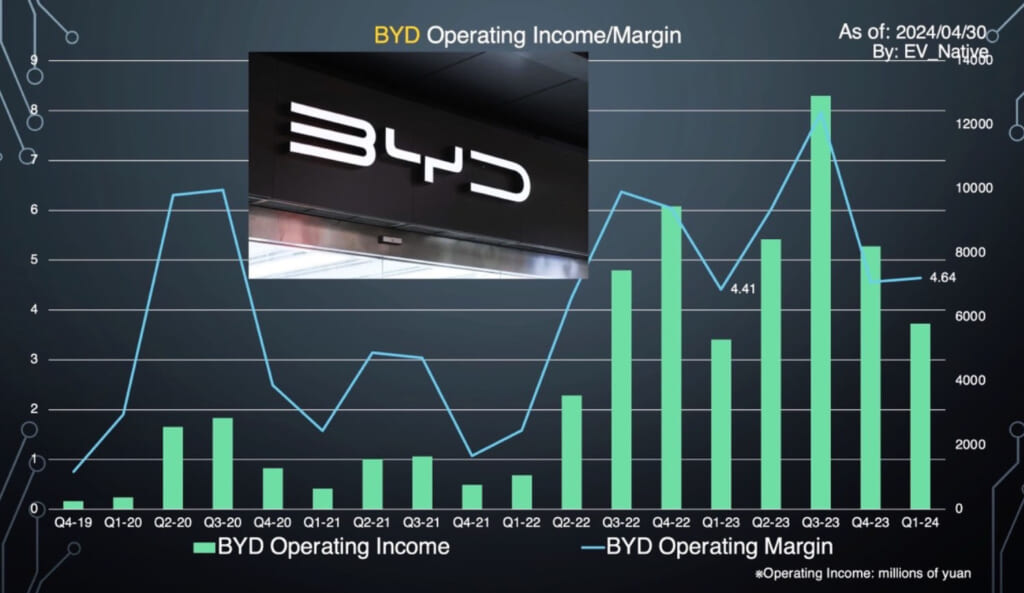

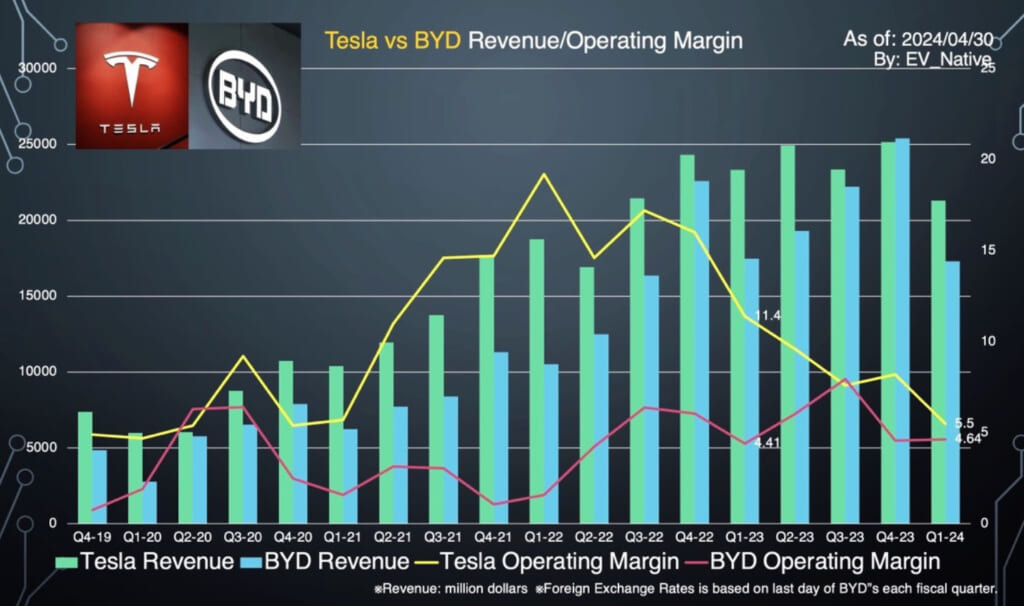

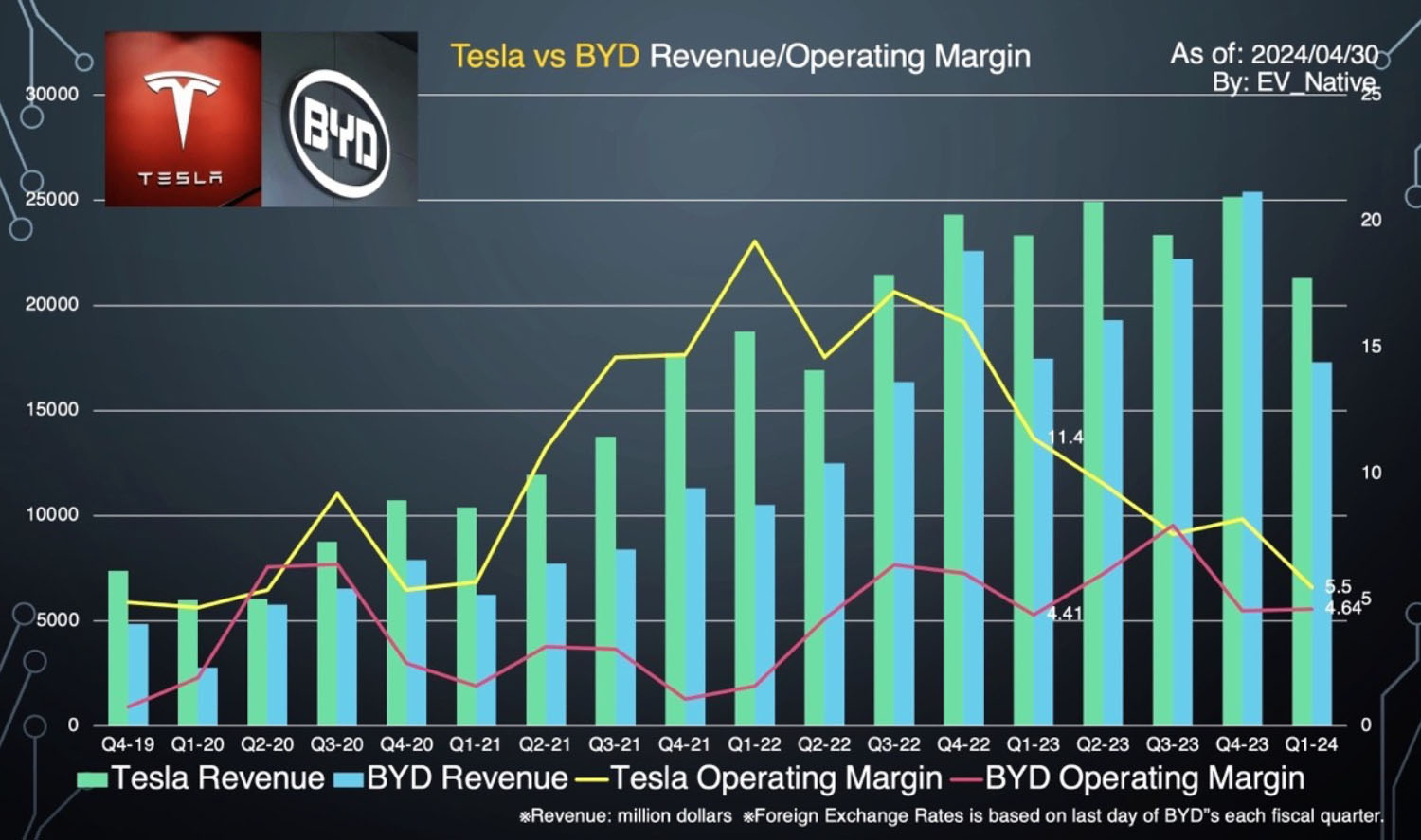

また、営業利益という観点についても、直近の2024年Q1については、BYDは4.64%であるのに対して、テスラも5.5%と同等レベルの収益性です。とくに黄色で示されているテスラについては、営業利益率が断続的に低下してしまっている状況であり、前年同四半期に実現した11.3%と比較しても、なんと半減以下という営業利益率の低さとなってしまっているレベルです。

まさに、この急激な収益性の悪化こそ、現在テスラが経営幹部を含めた大規模なリストラの理由であるわけです。

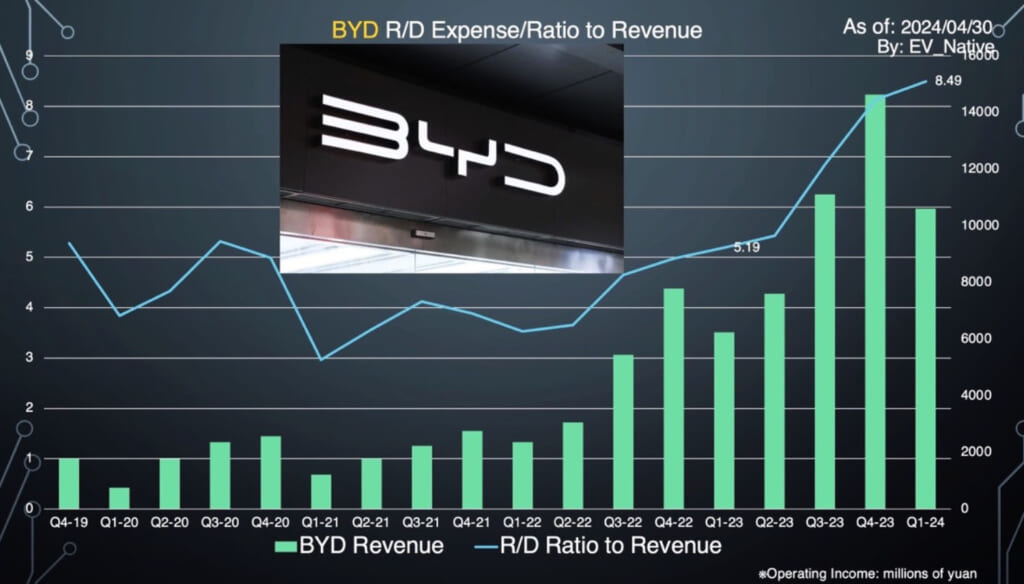

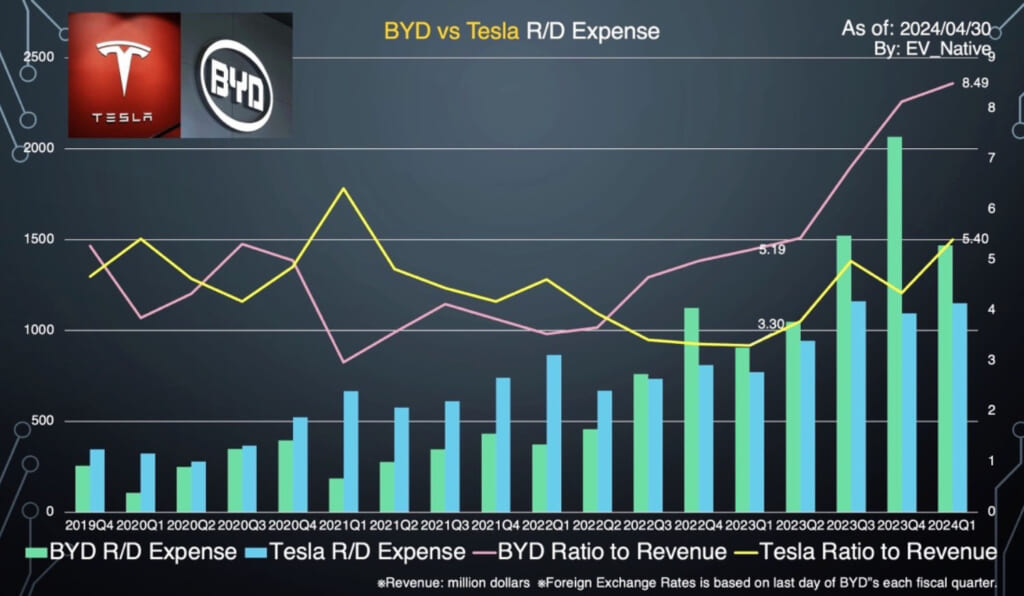

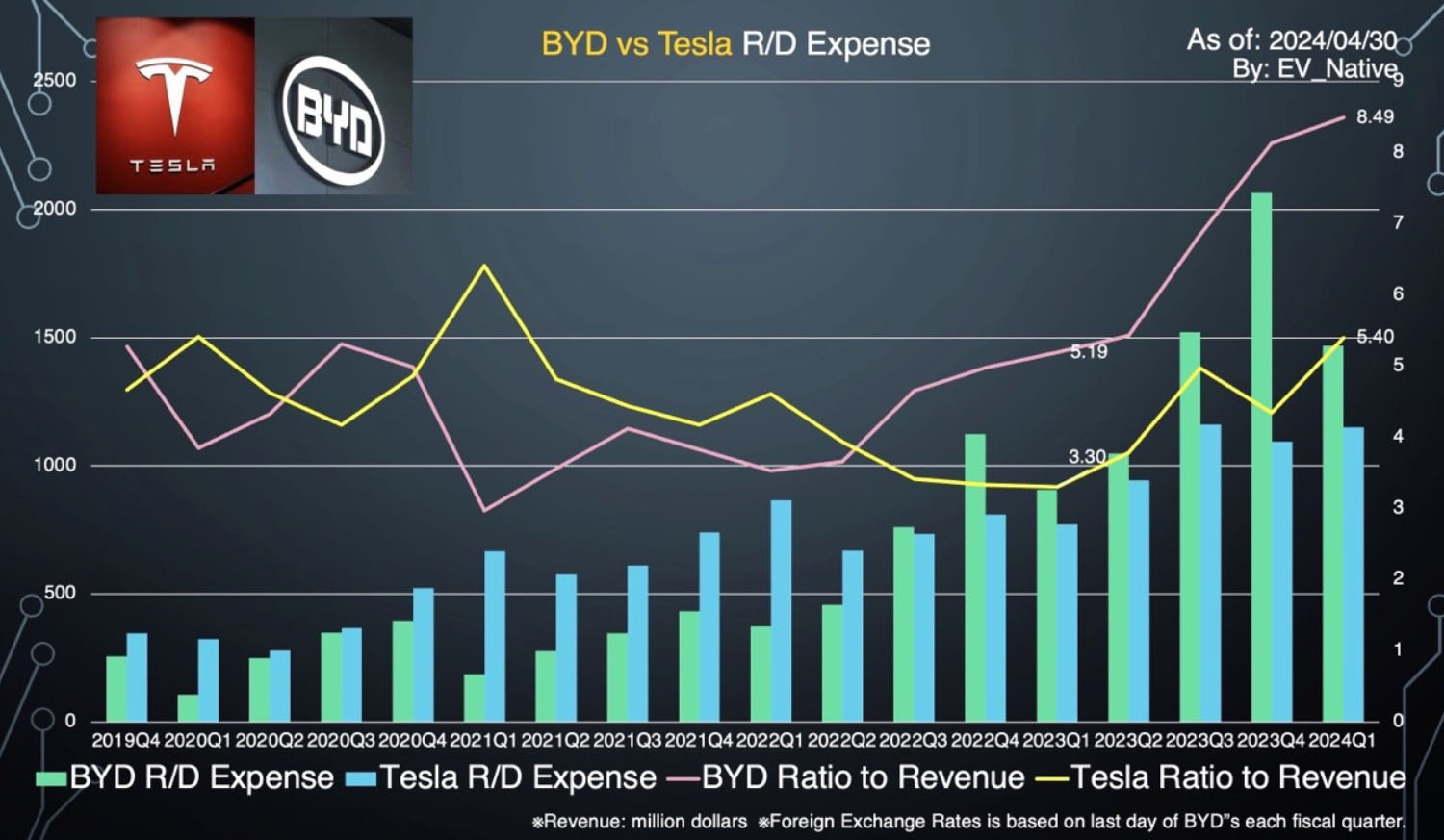

そして、もっとも比較する価値がある指標というのが、その研究開発費、および売り上げに占める研究開発比率という観点です。黄色で示されたテスラについても、とくに直近の2024年Q1についても研究開発比率を5.4%と引き上げており、2021年Q1以来の高い研究開発比率に達しています。おそらくこの研究開発費の増加については、FSDの開発において重要なAIデータのトレーニングを行うDojoプログラムへの投資が増大しているのではないかと推測可能です。まさに、現在のテスラは、このFSDの開発に注力して、EVの販売台数を深追いせずに、別のゲームチェンジを目指している状況です。

他方で、ピンクで示されたBYDについては、そのテスラをはるかに上まわる研究開発比率である8.49%を実現しているわけであり、やはりBYDに関しても、EV関連の最新テクノロジー、とくに2024年シーズンに関しては、最新PHEVシステムであるDM5.0、最新EV専用プラットフォームであるe-platform4.0、および次世代BladeバッテリーであるBlade Battery 2.0がお披露目される見込みです。

その上、北京モーターショーでも公開された、トライモーターパワートレインと後輪操舵機能を両立する、Denza Z9 GTに初搭載されるe3プラットフォーム。

※Denza Z9 GT

さらに、従来の油圧制御サスペンションよりも高速、かつ緻密に制御可能なモーターサスペンション制御であるDisus-Z、その上、BYDのハイエンドADASであるGod’s Eyeなど、とにかく最新テクノロジーがこれでもかと投入される一年であり、当然、現在研究開発に多額の資金を投入しているということは、その研究の成果が出てくるのは早くても数年後。さらに数年後には、これまで以上にBYDの仕込みが花開くことになることから、まさに、テクノロジーでスマートEVシフトをリードしようとしている様子が見て取れるわけです。

※Disus-Zを初搭載する高級BEVセダン「Yangwang U7」は24年後半に発売開始予定

いずれにしても、今回BYDが発表した2024年Q1の決算内容について、現在一部メディアがその売り上げの伸びが鈍化しているなどと指摘しているものの、競合となるテスラの決算内容と比較してみても、かなり楽観視できる決算内容であるように感じます。

なかでも、あれほどの大幅値下げをモデル全体で行っているにもかかわらず、粗利益率をさらに改善してきているという点。そのおかげもあって、プレミアムブランドの販売ネットワーク拡大、およびグローバル展開の加速、何よりも研究開発に対する多額の投資を行っていても、なお営業利益率をキープすることができているという点は、まさにBYDの驚異的な垂直統合によるコストコントロール能力の高さが見て取れるのではないかといえます。

このBYDについては、Q2以降、中国国内ではHonoro Editionの人気沸騰、そして海外展開のさらなる加速も相まって、一気に販売台数を引き上げてくる見込みであり、それによって収益性がさらに改善する可能性もあることから、最新販売動向は要チェックです。