2024年第一四半期決算報告から見えるBYDの戦略

中国BYDの2024年第一四半期の決算が発表され、前四半期比で、EV販売台数だけではなく営業利益率についても悪化が確認されました。その一方で、テスラの決算と比較することで浮かび上がってくるBYDの経営戦略について解説をします。

現在BYDは、バッテリーEVとPHEVのみをラインアップするというEV専業メーカーであり、中国国内だけではなく、日本市場をはじめとした海外展開を加速している状況です。他方で、BYDに対する逆風というのが、2023年冒頭にテスラが始めた、中国国内におけるEVの値下げ戦争です。しかも、その2023年初頭までは、バッテリーの原材料であるリチウムのコストが暴騰していたことによって、まさに値下げ圧力と原材料コストの高騰というダブルパンチを受けてしまっていたわけです。

そして、当初BYDに関しては、2023年シーズンにおける販売台数360万台を目標としていたものの、結局は、2023年シーズン通しで300万台をわずかに突破するというレベルで落ち着いていました。いずれにしても、2024年シーズン以降、BYDがどれほど販売台数と収益性を両立させることができるのか。とくにEV減速と世間でいわれながら、EVで利益を出すことも難しいといわれるなかにおいて、世界最大のEVメーカーが、どれほどのパフォーマンスを実現できるのかに世界が注目しているという背景が存在しました。

このような背景において公開されたBYDの2024年第一四半期における決算内容について、まず初めに、BYDの月間販売台数の変遷についてを確認してみると、2月については販売台数を大きく落としてしまっている様子が見て取れます。これは、春節が2月に丸々被ってしまったことによって、自動車マーケット全体が大きく落ち込んでしまっていたことが要因です。

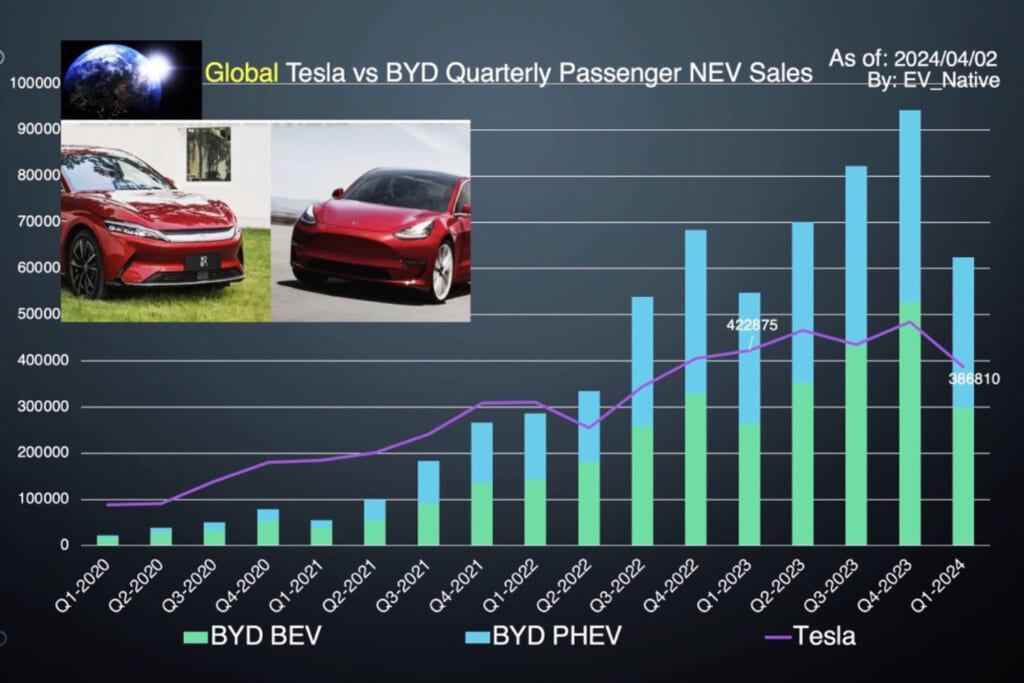

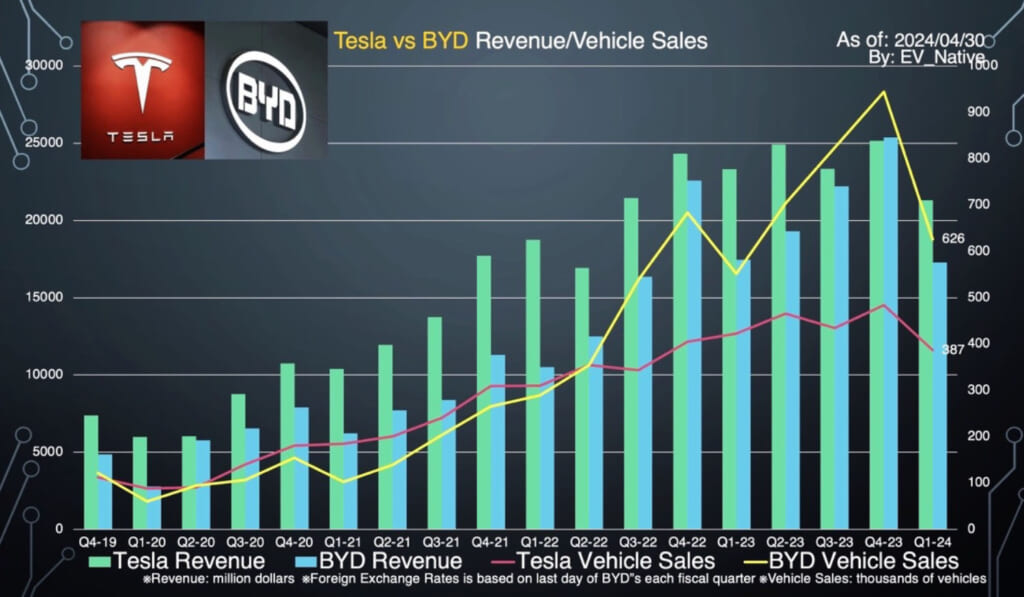

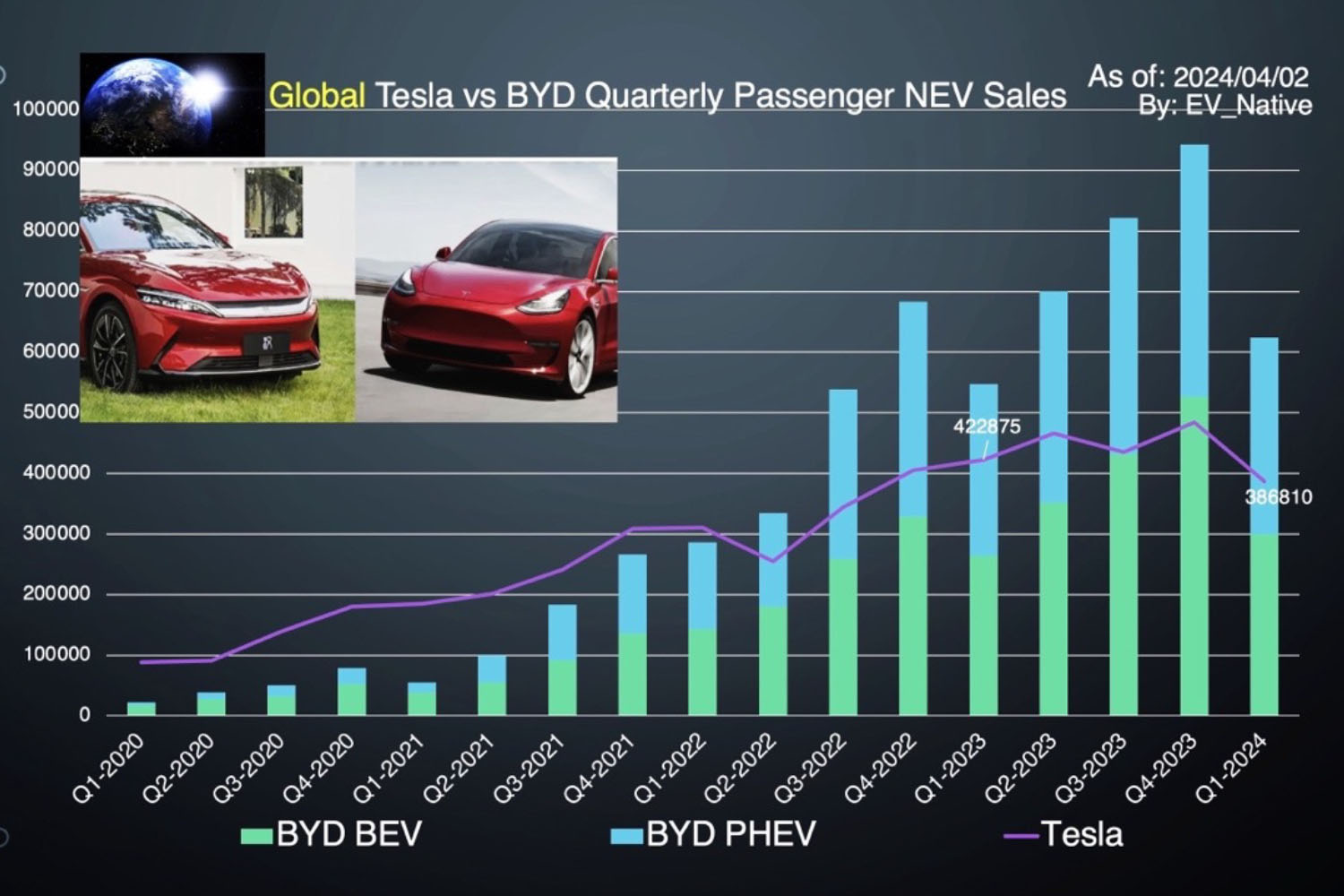

実際に、四半期別の販売台数を見てみると、とくに紫のラインで示されたテスラについては、まさかの前年同四半期比でマイナス成長に留まってしまっていたものの、BYDについては着実に成長。とくにバッテリーEVに絞った販売台数については着実に成長していることが見て取れます。

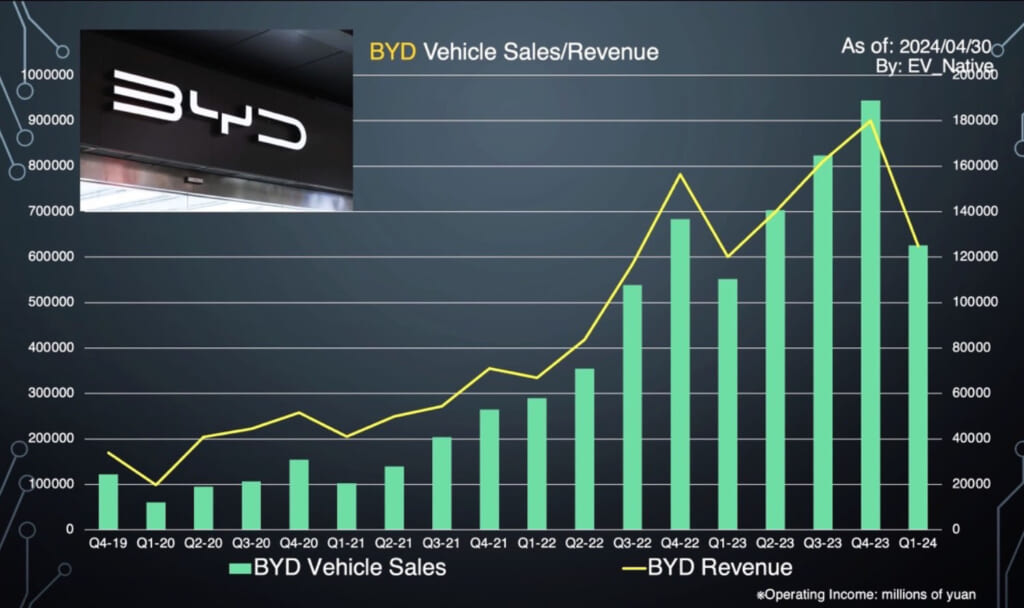

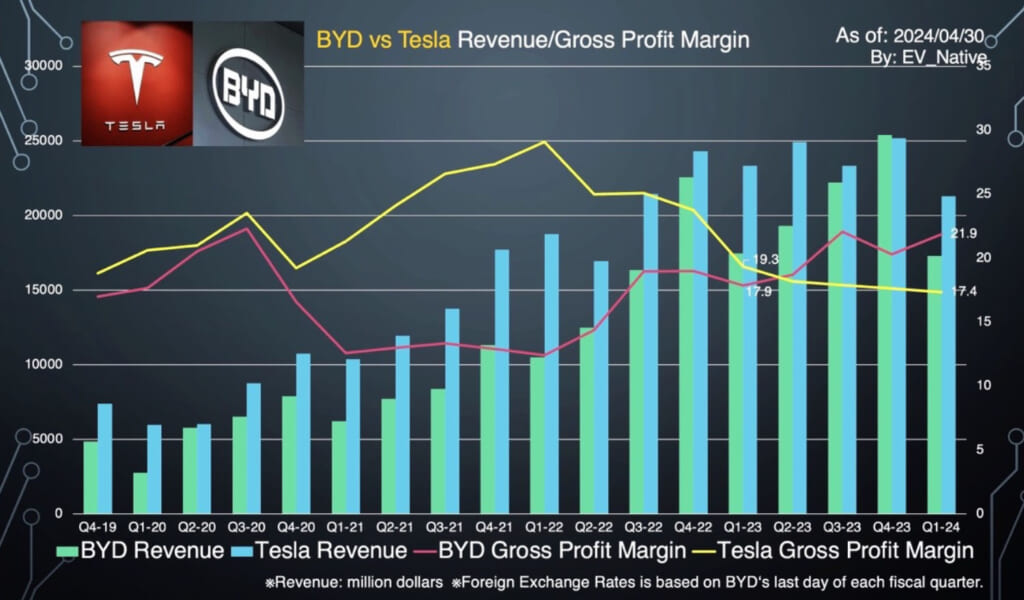

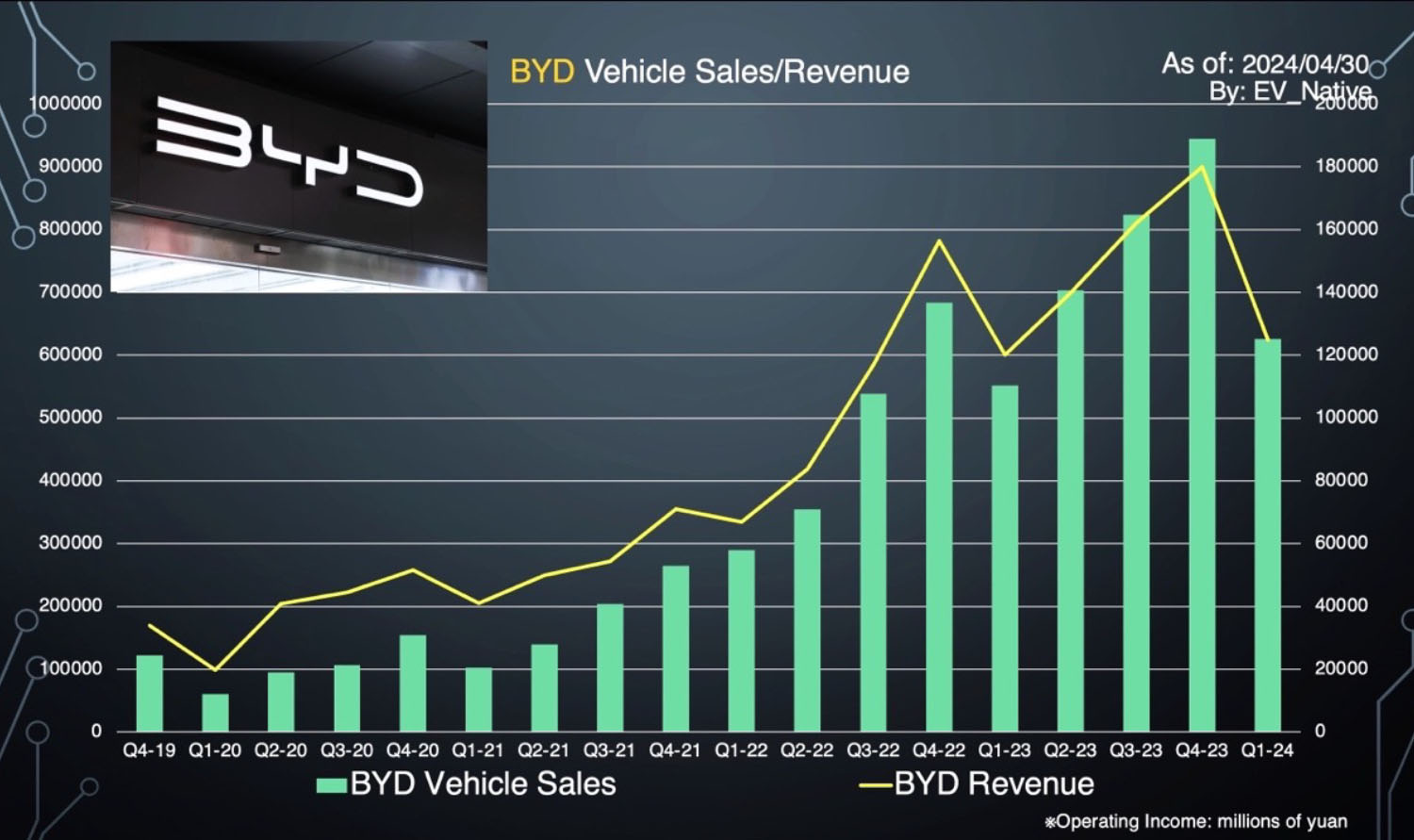

一方、その売り上げに関しては1249.4億元、日本円でおよそ2.7兆円と、前年同四半期比でたったの4%程度しか成長することができていません。この販売台数の増加に対する売り上げの伸び悩みについては、間違いなく値下げ戦略が影響しています。

というのも、BYDは春節が明けた2月中旬から、2024年モデルとしてHonor Editionを全モデルに対して適用。内外装のアップデートを行いながら、全モデルの大幅値下げも断行しました。したがって、その全モデルに対する大幅値下げの影響もあって、販売台数が伸びているにもかかわらず、売り上げをほとんど伸ばすことができなかったわけです。

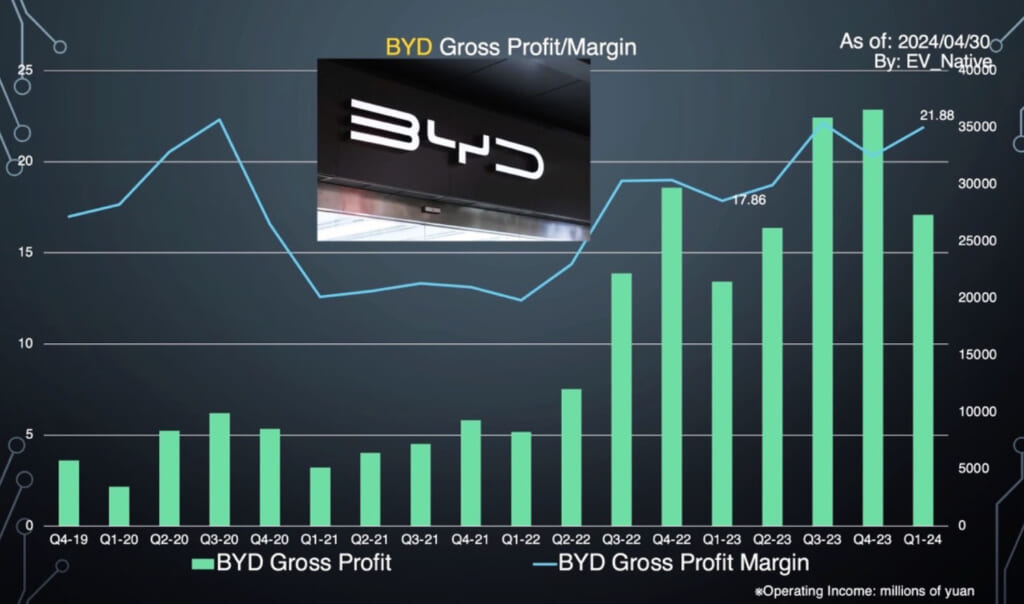

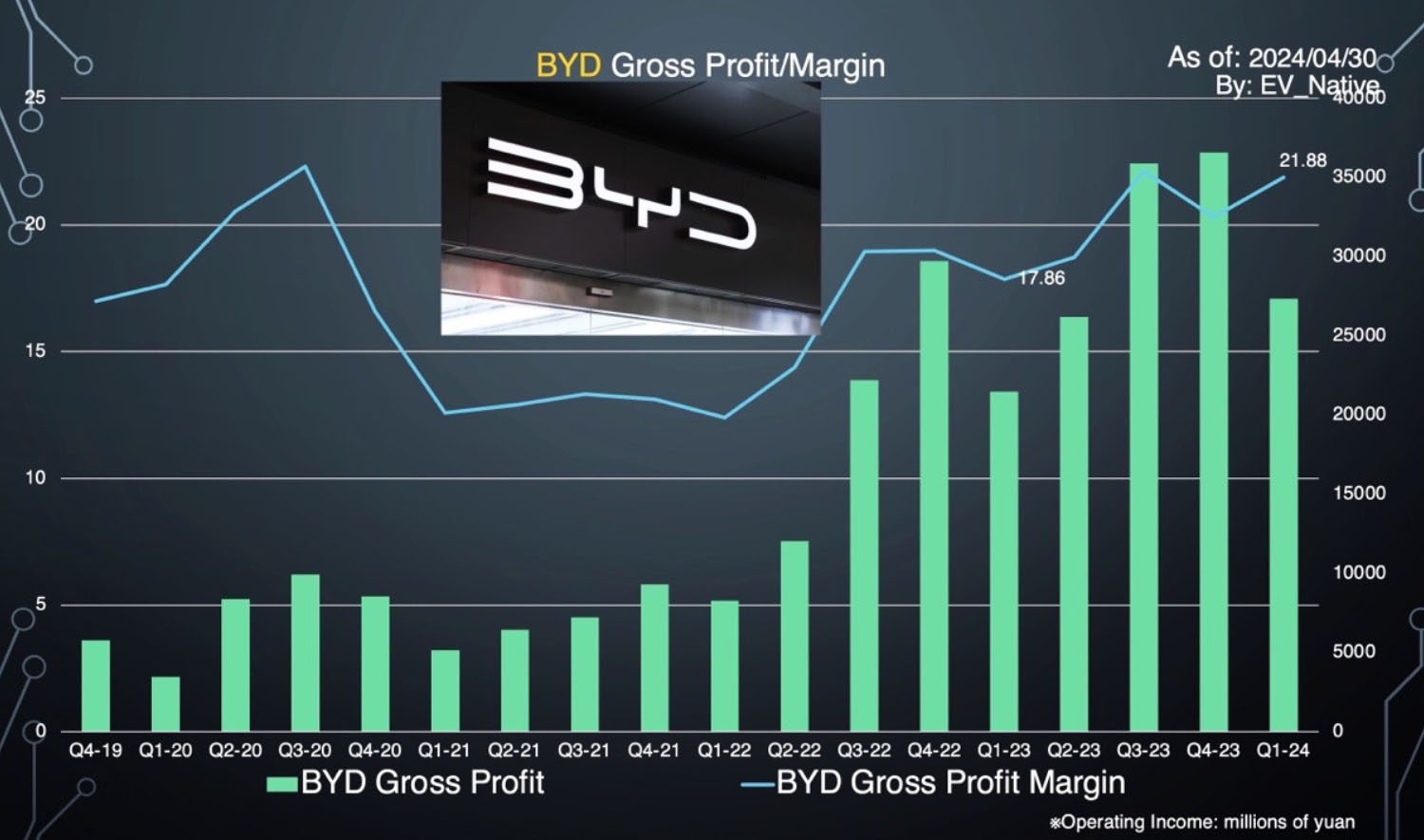

他方で、BYDの底力が見て取れるのが、その収益性という点です。とくに注目するべきは粗利益と売り上げに占める粗利益率であり、直近の2024年Q1については、前年同四半期と比較しても粗利益を増加させることに成功。その粗利益率に関しても21.88%と、過去最速水準を実現しています。

この数字の何がすごいのかといえば、大幅値下げによって台あたりの売り上げは低下してしまっているものの、その売り上げ低下以上に、台あたりの原価低減に成功しているという点です。これは間違いなく、バッテリーの原材料価格の低下とともに、そのバッテリー生産における垂直統合がさらに進んでいるということ、およびDenza、Fangchengbao、そしてYangwangといった高級車ブランドの販売比率が増加していることが要因として考えられます。

いずれにしても、BYDはEV値下げ戦争がさらに熾烈化する中国国内主体の販売構成であるにもかかわらず、むしろ収益性を改善してきているという驚愕するべきデータが明らかになったといえるでしょう。

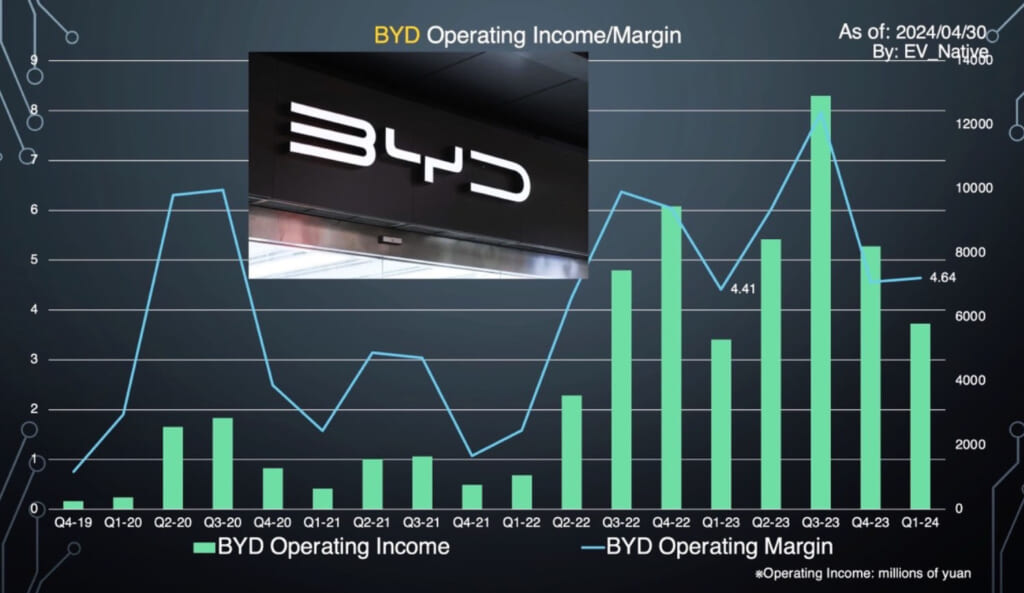

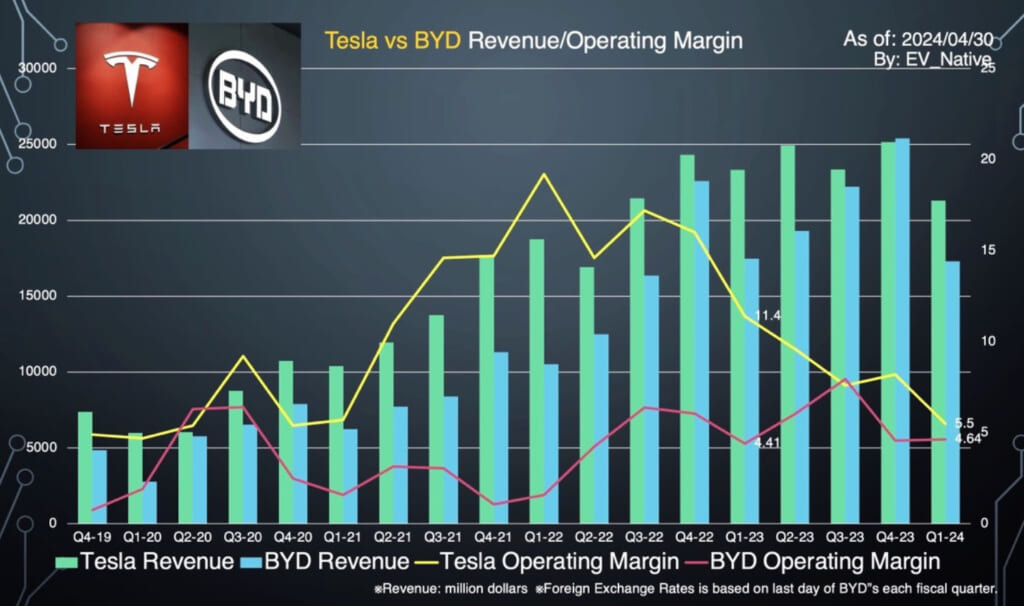

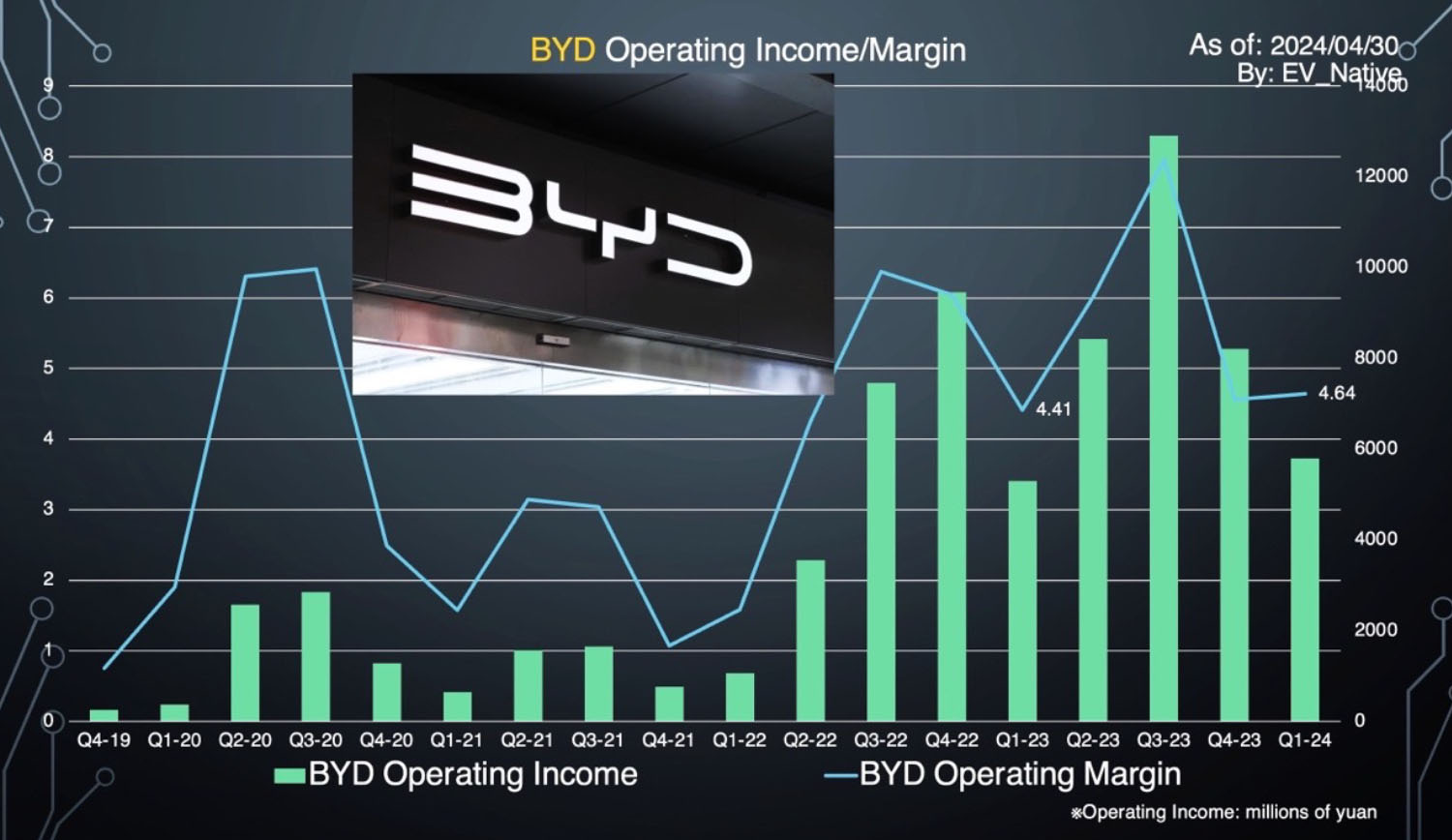

その一方で、販管費や研究開発費などを差し引いた営業利益という観点では、かなり苦戦しているのではないかという指摘も存在します。

実際に、この営業利益と営業利益率を示したグラフでも明らかな通り、Q1の営業利益率は4.64%と、前年同四半期比でわずかに改善しているものの、史上最高水準に達していた粗利益率と比較すると、確かに伸び悩んでいるように見えます。

この営業利益の伸び悩みに関しては、大きくふたつの理由が存在します。

まずひとつ目が販売管理費が大幅に増加しているという点です。というのも、BYDは現在、Denza、Fangchengbao、そしてYangwangブランドという新規プレミアムブランドについて、その販売拠点やアフターサービス拠点を大幅に拡充している状況です。その上、BYDは2023年シーズン以降、日本をはじめとして海外展開を加速中であり、その分だけ販売管理費がさらに増大。いずれにしても、その販売ブランドの多角化、および海外展開の加速という両方を同時に推し進めていることで、販売管理費が大きく圧迫している状況が推測できます。

※ハイエンドブランドYangwangの直営店

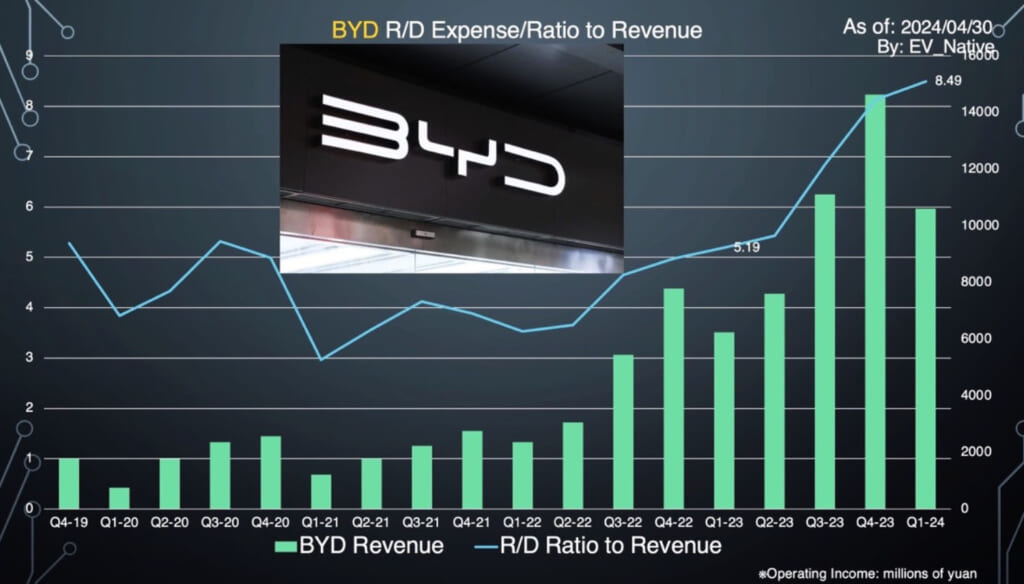

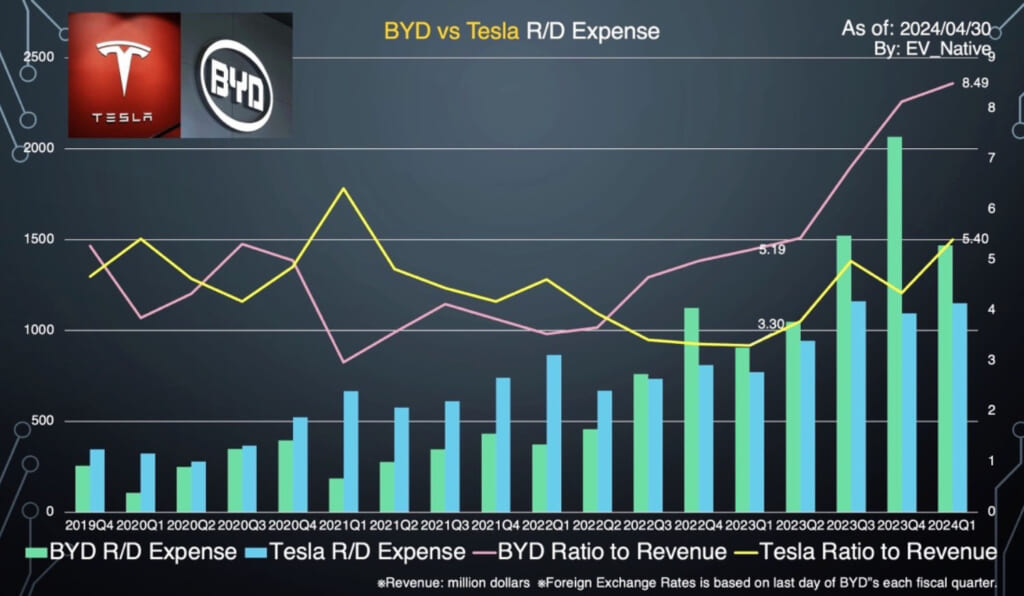

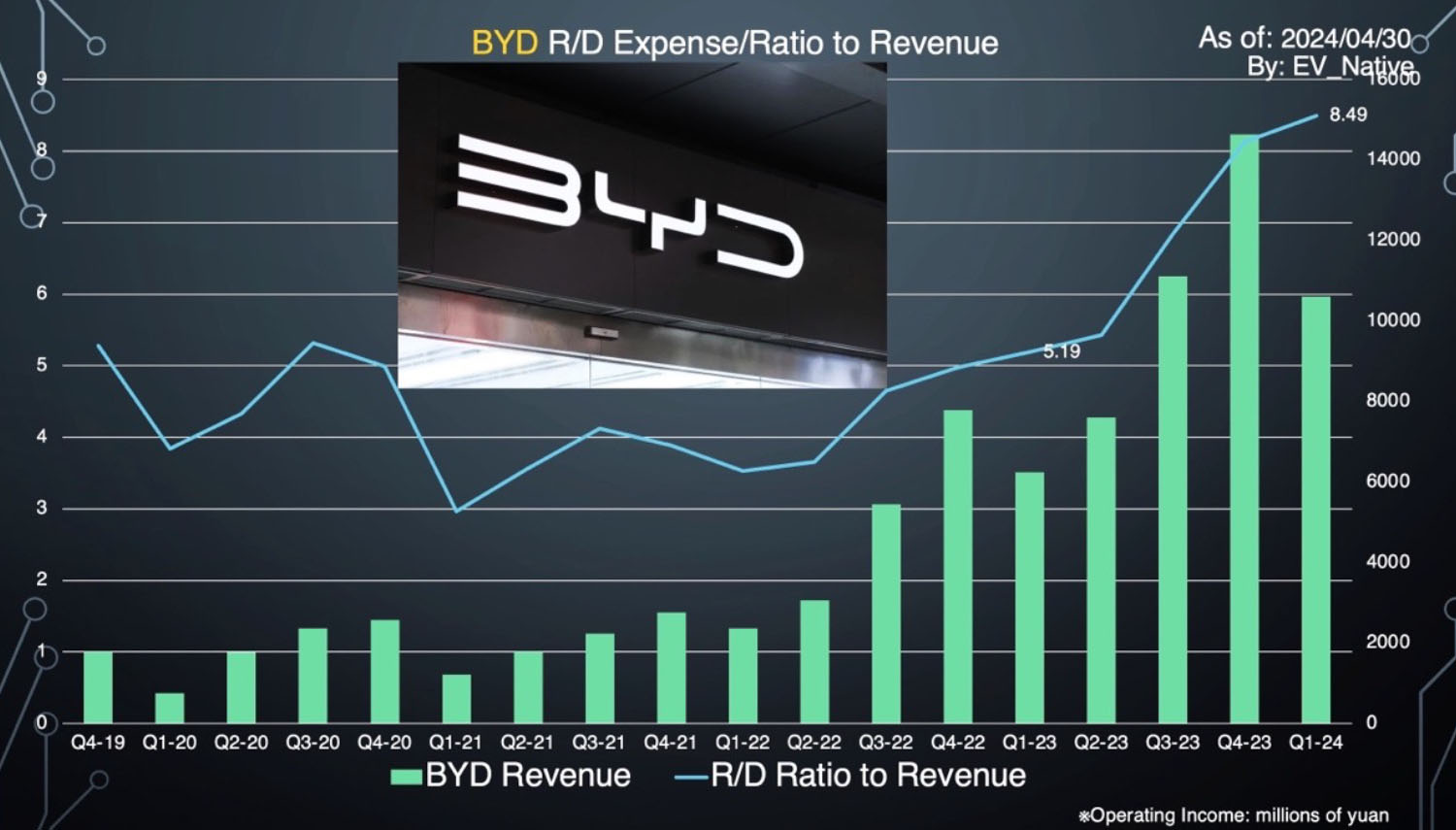

そして、それ以上に重要であるのが、ふたつ目の研究開発費という観点です。というのも、BYDは2022年以降、売り上げに占める研究開発費の比率を急拡大している状況です。

このグラフのとおり、2023年Q1については、その研究開発比率は5.19%とすでに過去最高水準の比率を実現していたものの、その後の研究開発費に対する投資額の伸びは凄まじく、2023年Q4では140億元以上、日本円でおよそ3000億円以上という、歴史上最高の研究開発費にすら到達。その研究開発比率についても驚異の8%オーバーです。

そして、直近の2024年Q1については、その研究開発比率はこれまた驚きの8.49%に到達し、歴史上最高の比率を更新。前年同四半期比でもなんと70%以上という研究開発費用の増加であり、いずれにしても、この研究開発に対する投資額の爆増も、営業利益を大きく圧迫している要因であり、もはや第二創業期とも呼ぶべき、EVスタートアップのような投資比率である様子も見て取れます。

このようにして、BYDに関しては、競合のテスラが販売台数を落とすなかにおいて、販売台数をむしろ増加させることに成功したものの、大幅値下げを行ったHonor Editionの導入によって、売り上げをほとんど伸ばすことができなかったわけです。