もっとも懸念するべきは日産か

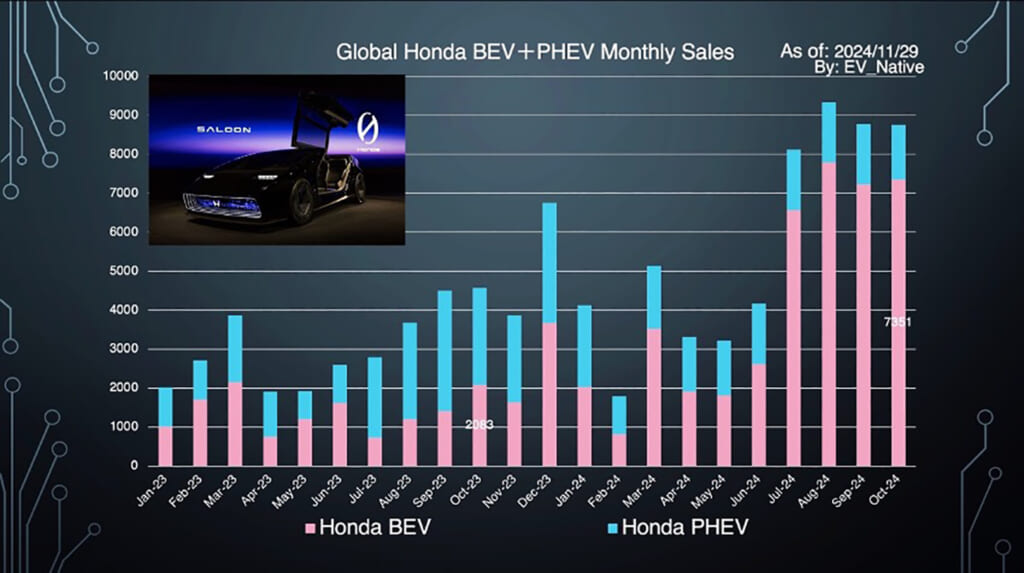

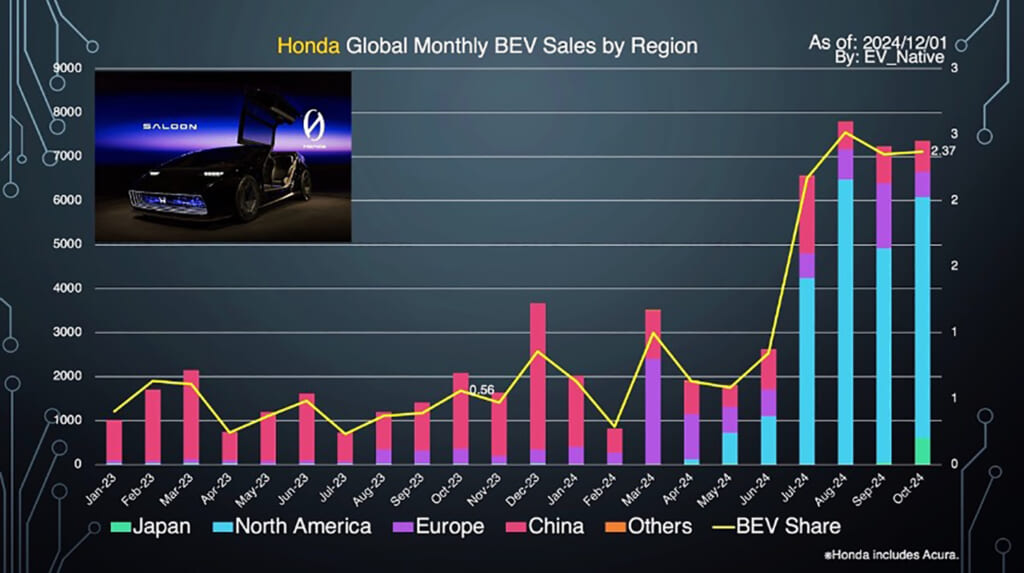

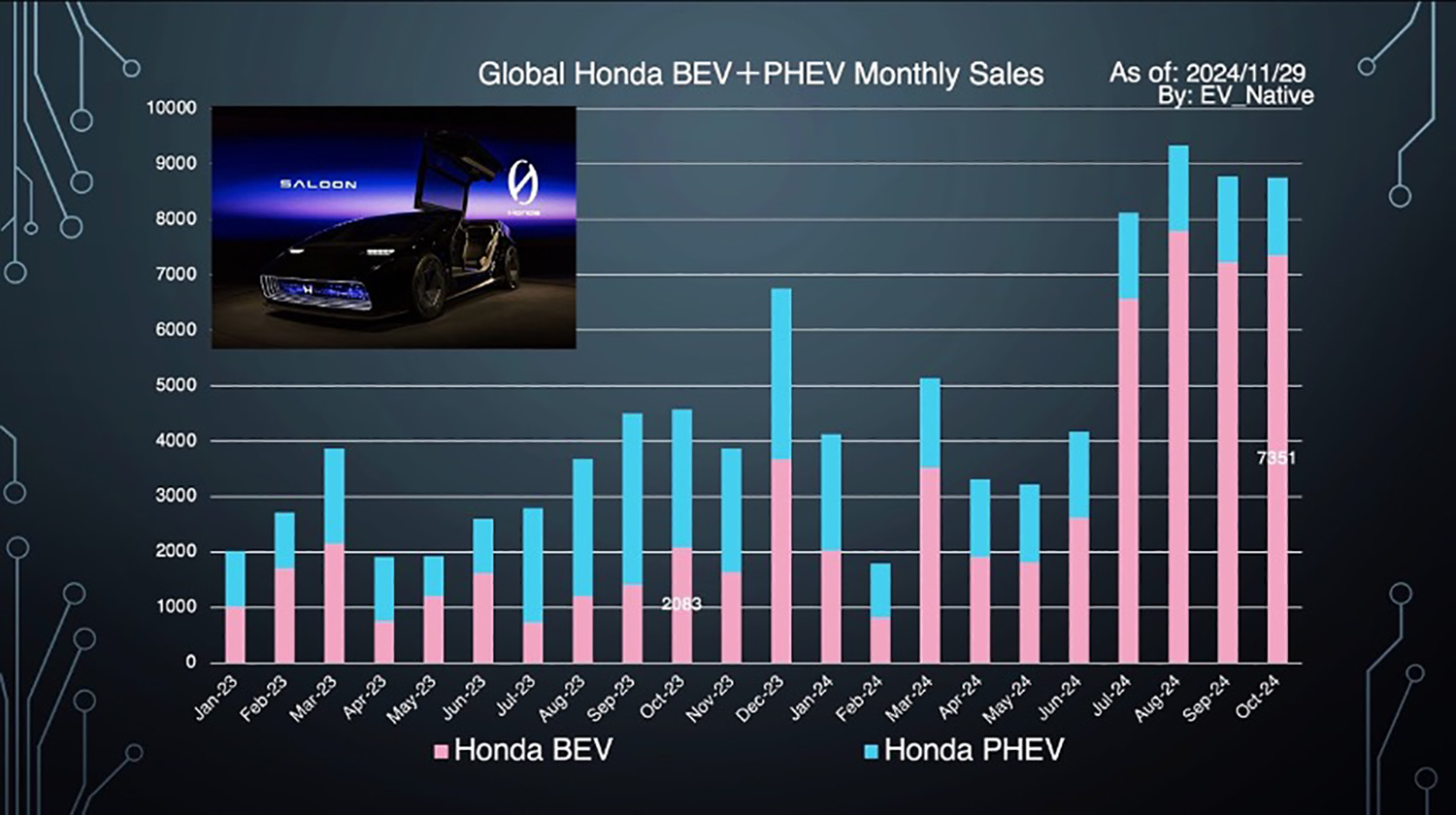

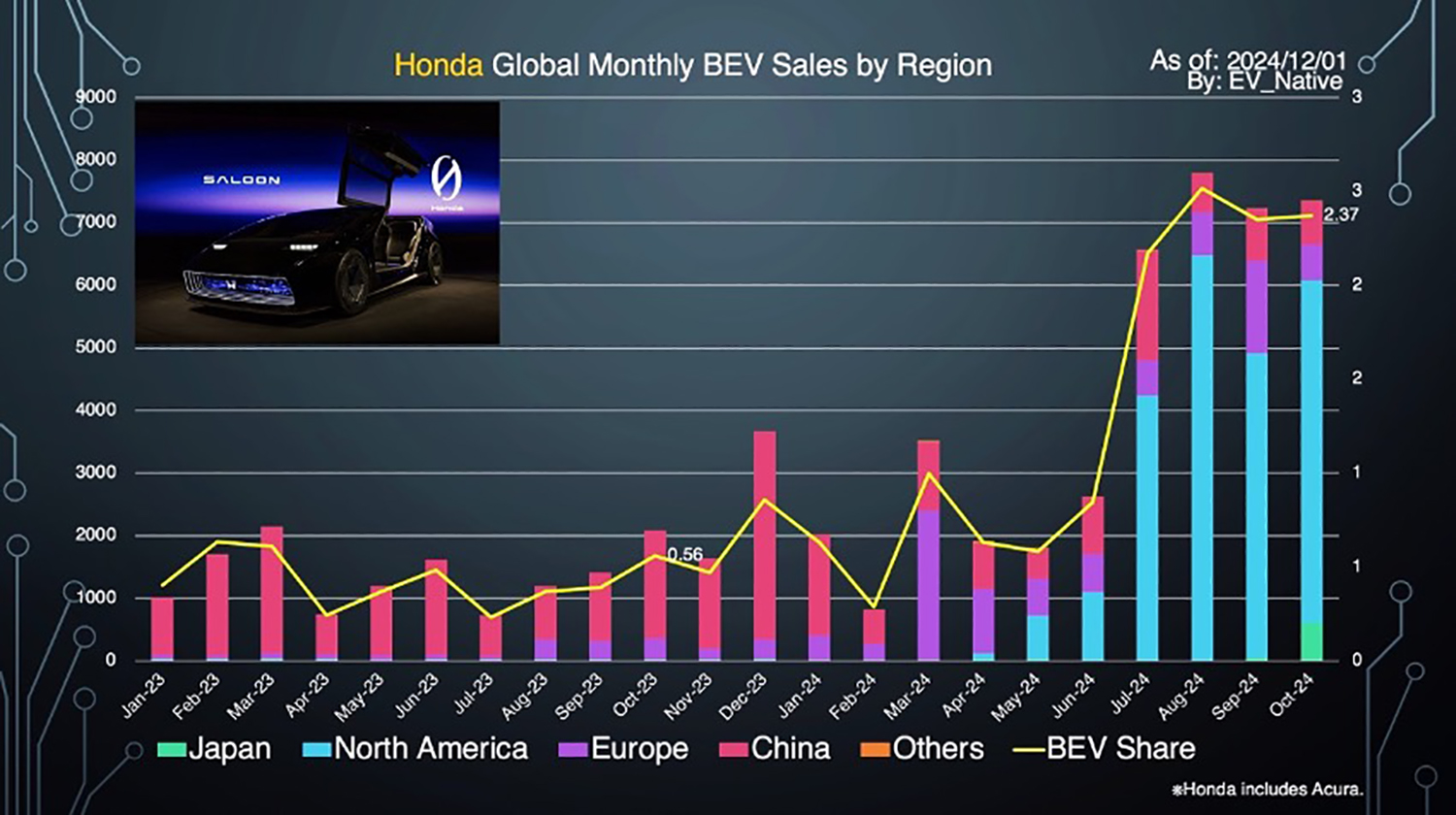

次にホンダの最新EVシフト動向を俯瞰していきましょう。北米市場において2024年春から納車がスタートしているプロローグ、およびその兄弟車のアキュラZDXの販売台数増加によって、10月単体では前年同月比較3.5倍もの急成長を遂げています。

また、日本市場も10月単体で600台以上の販売台数を達成。これは10月から発売がスタートしている商用軽EVのN-VAN e:の販売台数が増加していることが要因です。

他方で、中国市場の販売台数が縮小傾向である点は懸念するべきでしょう。ホンダは中国国内でeNシリーズ第一弾としてe:NS1とe:NP1、第二弾としてe:NS2とe:NP2、さらにLingxi Lという大衆セダンを含めた合計5車種を発売中です。ところが10月単体で、eNシリーズ第一弾は合計31台、eNシリーズ第二弾も合計472台、Lingxi Lも178台と販売台数が伸びていません。

ホンダは新EVシリーズとしてイエシリーズを立ち上げ、まもなくミッドサイズSUVのP7とS7を発売するものの、eNシリーズと同様に販売が低迷する可能性が懸念されています。

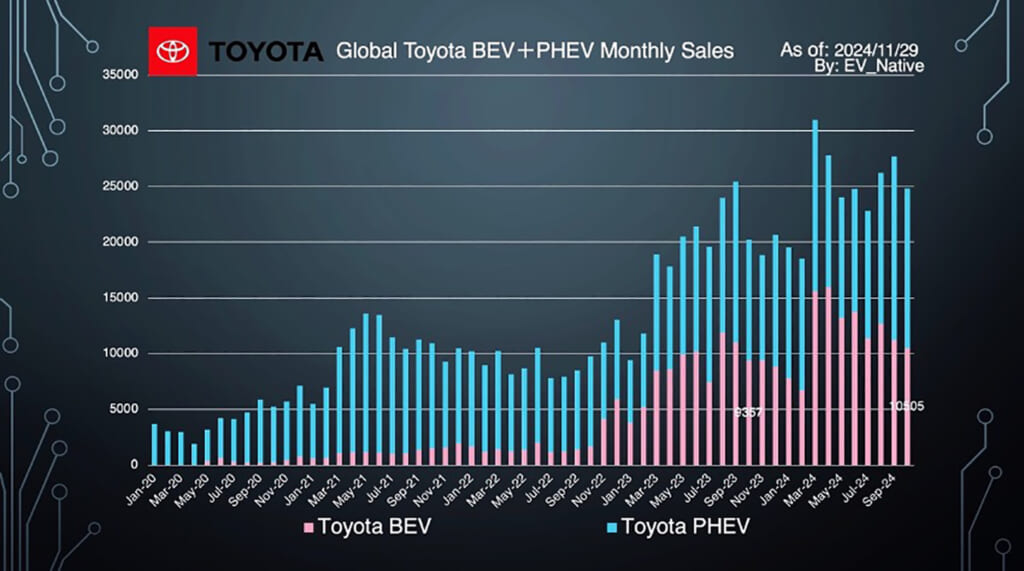

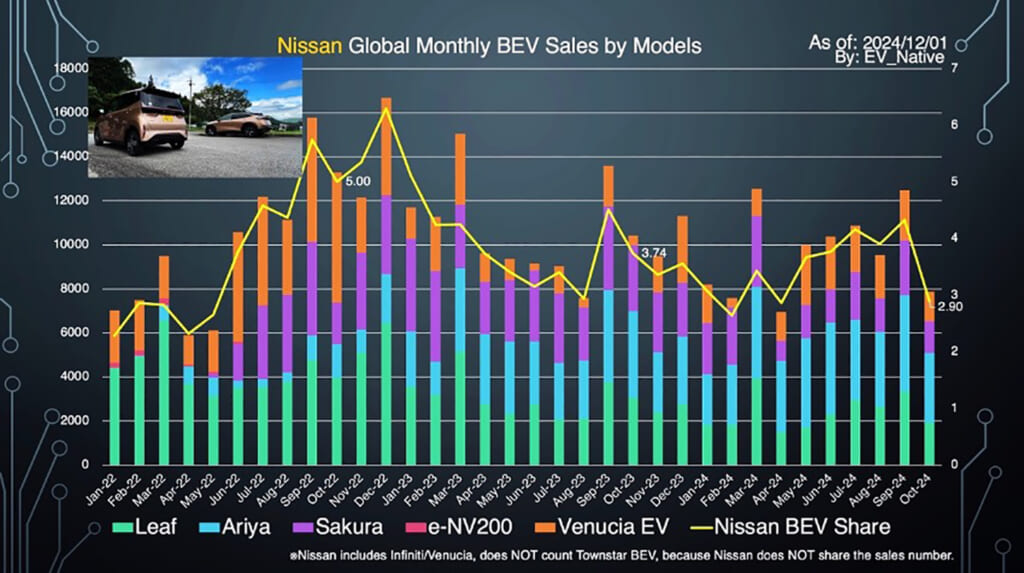

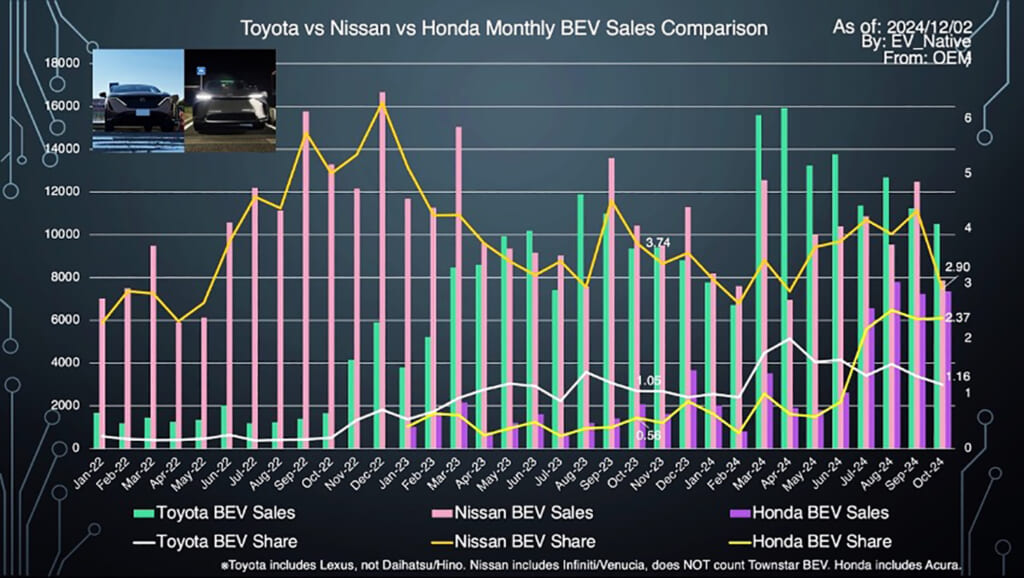

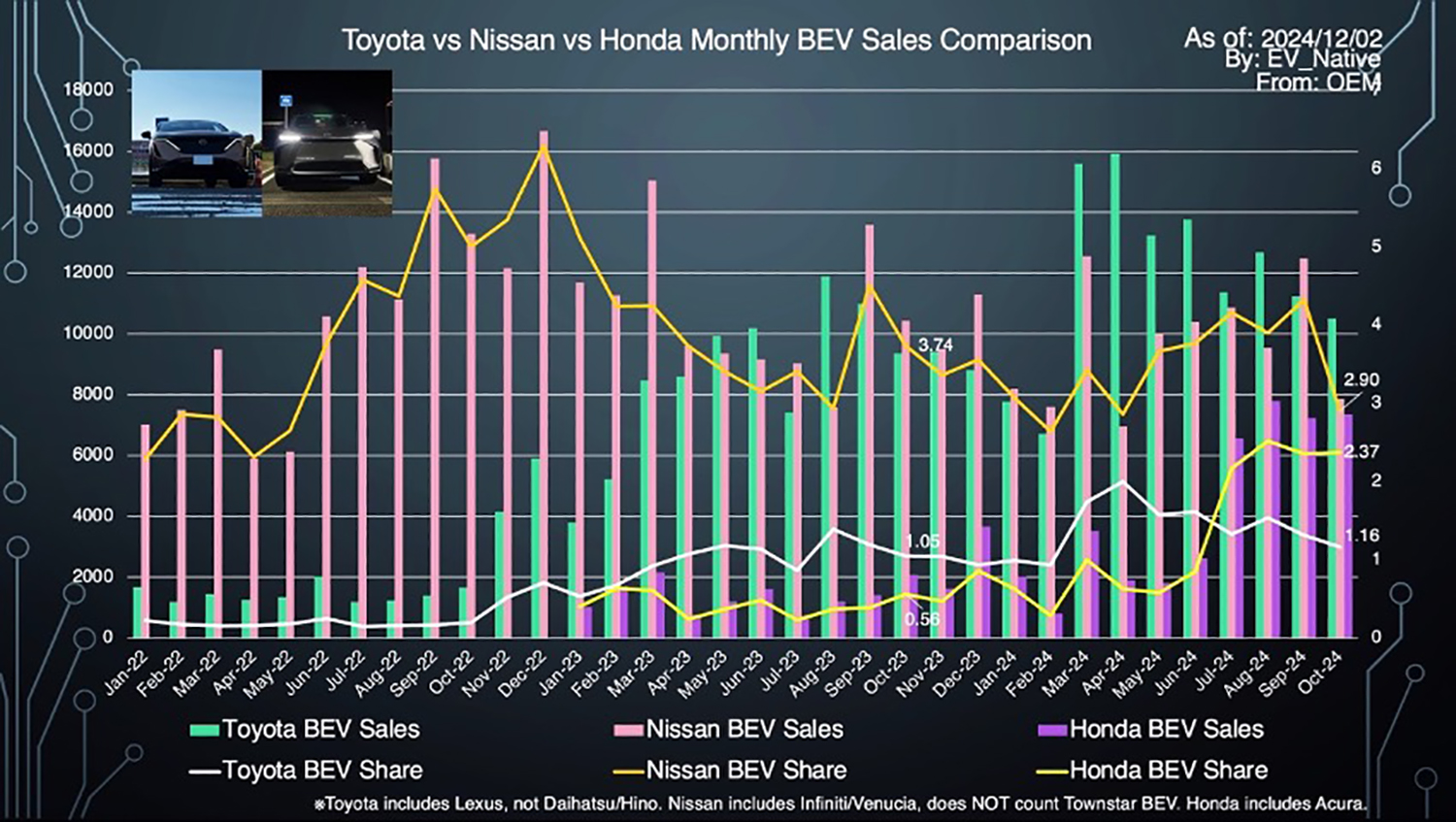

最後にトヨタ、ホンダ、日産のEVシフトの現状を比較していきましょう。10月単体でトヨタがもっとも多くのBEVを発売しているものの、新車販売全体に占めるBEVシェア率という観点だと日産が2.9%ともっとも進んでおり、その後に2.37%でホンダ、そしてトヨタは1.16%という状況です。

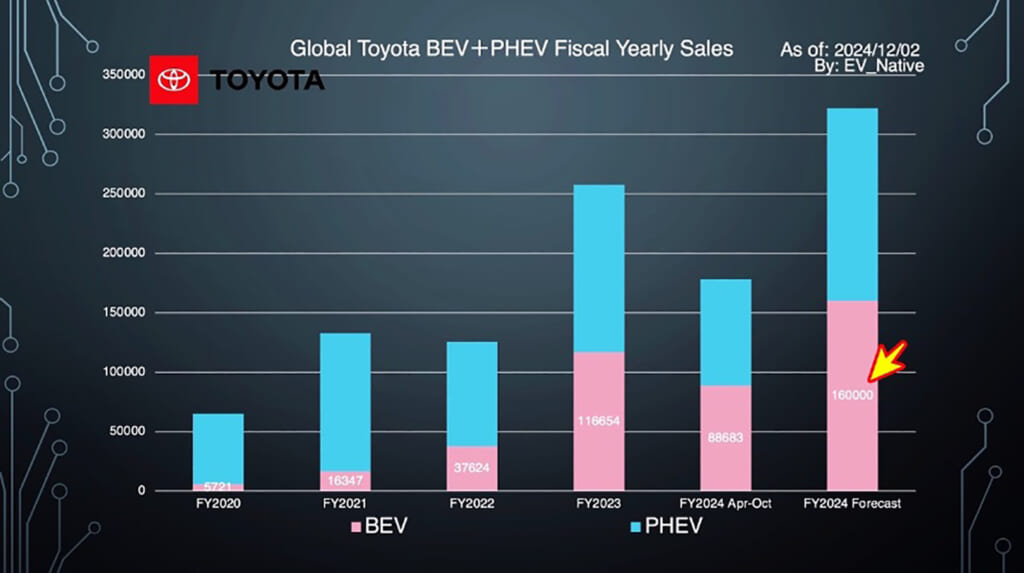

ホンダは2030年までにグローバル全体で40%のBEVシェア率を目指しており、トヨタも2026年までにBEV販売台数150万台、つまり10%前半程度というシェア率を目標としています。さらに、2030年までにはBEV販売台数350万台、つまり30%程度のシェア率を目指しています。そのように考えると、やはり日本勢のBEVシフトは計画比で遅れているといえそうです。

一方、トヨタとホンダはどちらも2026年に次世代BEVを発売する方針を示しています。次世代EV専用プラットフォーム、ゾーンアーキテクチャーを採用する次世代E&Eアーキテクチャー、ギガキャスティング、最新バッテリーや次世代ADASなどを含めて、この次世代BEVが売れるかどうかがポイントになります。

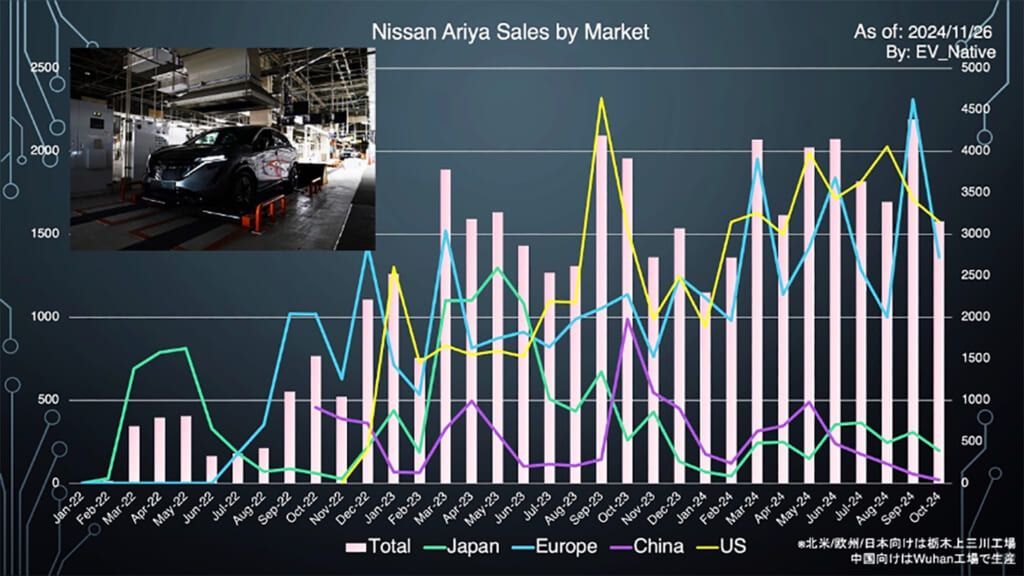

その意味においてもっとも懸念するべきは日産でしょう。日産はこのような次世代BEVの存在をはじめとして、そこに搭載される最新テクノロジーなどを打ち出すことができていません。日産の中期経営戦略「Nissan Ambition 2030」のなかでは、アリアで採用されているCMF-EVプラットフォームを採用して次世代BEVの開発を進めるとしていますが、アリアの売れ行きを考えても得策とは到底考えられません。

EVのパイオニアであった日産の中長期的なEV戦略の不透明さこそが、現状の日本メーカーのなかでの最大の懸念点なのではないかと感じます。

とくに2025年に発売される日本メーカー勢の最新EVであるホンダのイエシリーズ、トヨタbZ3XとbZ3Cの販売動向をはじめとして、日本勢のEV動向にはますます目が離せません。