新車購入負担は軽減されるが……

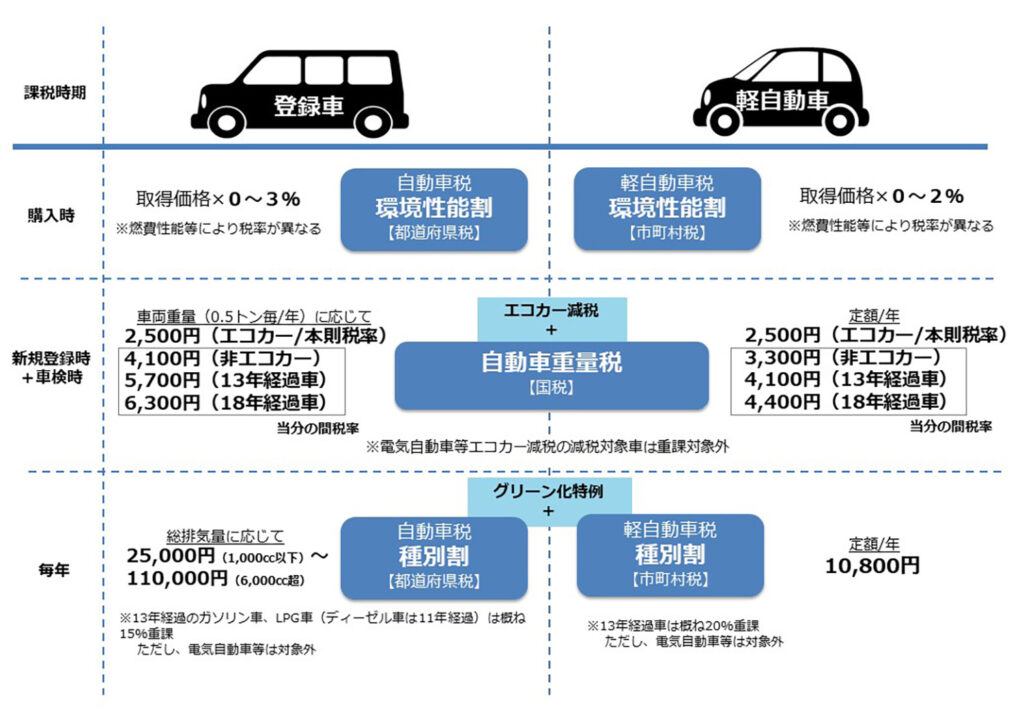

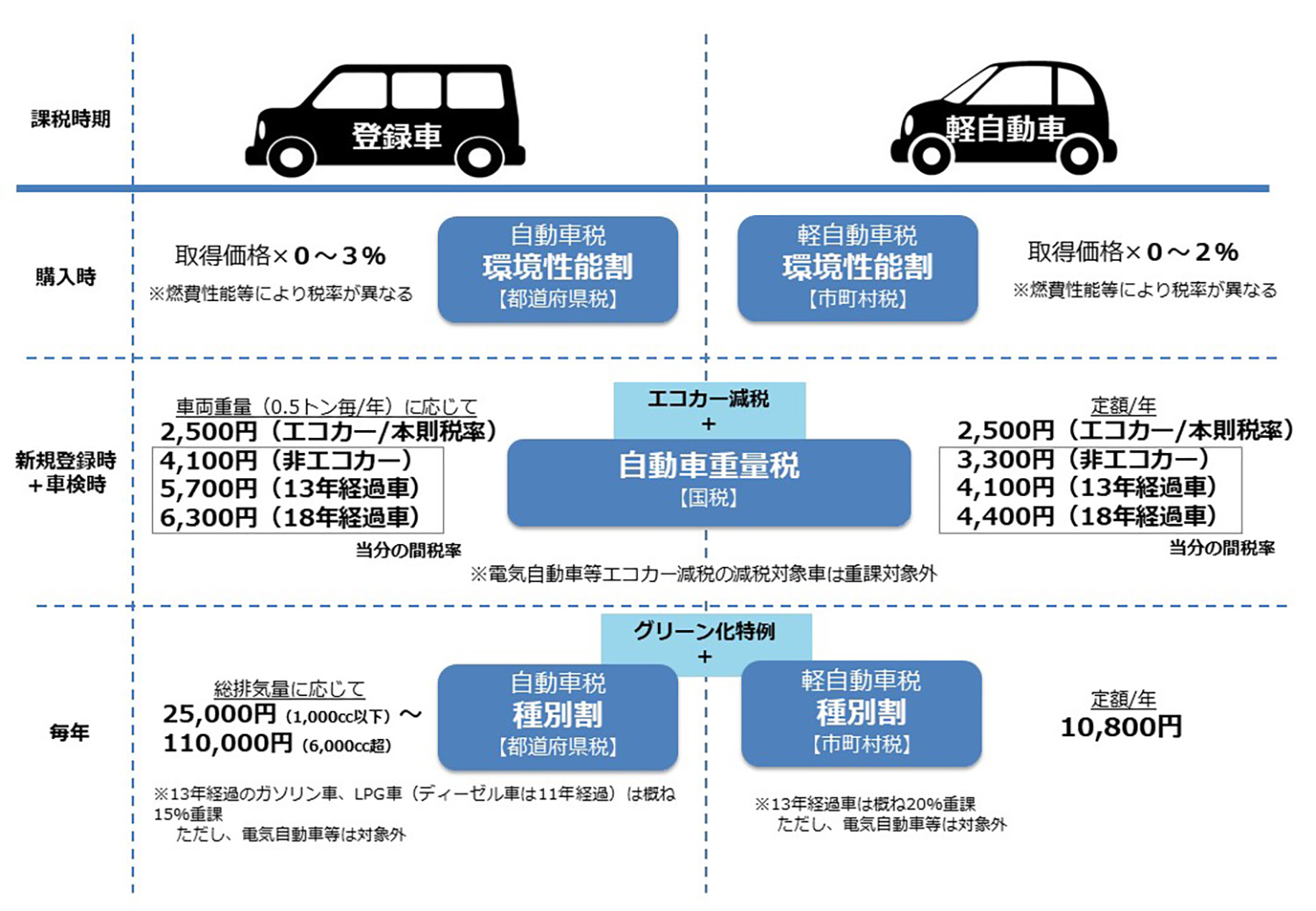

自動車を購入するとき、私たちは本体価格のほかに複数の税金を負担している。消費税に加え自動車税(種別割)や軽自動車税(種別割)、自動車重量税、そして取得時にかかる「環境性能割」などだ。この「環境性能割」が、2026年4月1日から2年間停止するという。自動車税制の大きな変更となるが、手放しで喜べる話ばかりではない。電気自動車(EV)への課税方針は宙に浮いたままで、政府の舵取りには疑問符もつくからだ。

<そもそも環境性能割とはなにか>

環境性能割は、2019年10月の消費税率10%への引き上げと同時に導入された地方税で、それまでの自動車取得税にかわって新設されたものだ。車両の燃費性能などに応じて取得価額のおおむね0〜3%を課すもので、燃費基準の達成度合いが高い車両ほど税率が下がる仕組みとなっている。

都道府県に年間およそ2000億円規模の税収をもたらしてきた貴重な地方財源でもあり、自治体にとって無視できない規模である。今回の環境性能割の減収分については、安定財源を確保するための策を検討し、その間は国の責任で手当てされる予定だ。

<2年間停止が決まった裏側>

環境性能割の導入目的は、低燃費車両の普及を通じた環境負荷の低減であった。それがなぜ2年間という期限付きとはいえ停止されることになったのか。その最大の理由は、長引く物価高騰と実質賃金の低下による国内新車販売の低迷に対する経済対策である。車両価格自体が上昇を続けるなかで、環境性能割による税負担は消費者にとって新車購入の大きな心理的障壁となっていた。政府は自動車市場の冷え込みが関連産業全体に及ぼす悪影響を危惧し、消費喚起策として税の徴収停止に踏み切ったとみられる。

一般ユーザーが受ける恩恵は取得価額や車種によって差があるものの、数万円〜20万円前後の範囲にのぼるとされる。2028年度以降の制度のあり方については、今後2年をかけて再議論するとされており、完全な廃止かさらなる延長かは決着していない。

たしかに自動車産業は裾野が広く、国内経済に与える影響が極めて大きい。そのため、環境性能という本来の政策目的を一時的に棚上げしてでも、経済活動の維持を優先せざるを得なかったというのが実態である。しかし、本来であれば税制は、環境負荷に応じた公平な負担であるべきである。それが経済対策の名の下に場当たり的に変更されることは、税の公平性や一貫性の観点から疑問を呈する声も少なくない。

PHOTO GALLERY